Vergangenheit, Gegenwart und Zukunft der Währungsarchitektur

“Auro loquente omnis oratio inanis est – Wenn das Gold redet, dann schweigt die Welt”

Gold spielt spätestens seit König Krösus um 600 vor Christi eine entscheidende Rolle in der Geldgeschichte. Auch heutzutage, wo es formell keine Goldbindung an die staatlichen Zahlungsmittel mehr gibt, sind die Themen „Gold“ und „Geld“ nach wie vor untrennbar miteinander verbunden. Währungssysteme befanden sich stets im Wandel. Ein Blick in die Geschichtsbücher zeigt, dass es zumeist Gold bedurfte, um eine neue Währung mit Vertrauen auszustatten. Ein Blick in die Zukunft zeigt, dass es über kurz oder lang vermutlich auch diesmal so sein wird.

a) Bismarck und der geldsystembedingte Untergang der Hochkulturen[1]

Das Beispiel vom Untergang des Römischen Reiches zeigt eindrucksvoll, wie der sich ausdehnende Imperialismus und eine überbordende Bürokratie zu einer stetigen Geldentwertung und letztendlich zum Kollaps eines Weltreiches führen können.

Eine bemerkenswerte Studie bezüglich des Niedergangs wichtiger Imperien wurde von Reichskanzler Otto von Bismarck in Auftrag gegeben. Er betraute den Historiker, Nationalökonomen und Agrarpolitiker Gustav Ruhland mit der Aufgabe herauszufinden, weshalb die großen Hochkulturen und Weltreiche der Geschichte untergingen. Bismarck war nach Beendigung der Recherchen nicht mehr im Amt, die politischen Konsequenzen auf Grundlage der Erkenntnisse der Studie wurden daher nicht gezogen. Nichtsdestotrotz sollten die Erkenntnisse Ruhlands eine Pflichtlektüre für jeden Bürger und Politiker sein.[2]

Ruhland kam zu dem Ergebnis, dass beim Niedergang der Griechen, Römer, Spanier und des Britischen Weltreichs die Ursachen stets in der Geldpolitik zu finden waren. Ruhland fiel auf, dass es immer zuerst der Berufsstand der Bauern war, der dem Wachstumsdruck nicht standhalten konnte. Ein Acker lässt sich eben nicht endlos ausbeuten, eine Kuh nicht endlos melken. Die Bauern gaben die Äcker auf und der Staat musste für das Volk immer mehr Nahrungsmittel aus entfernteren Gebieten einführen, die militärisch erobert werden mussten.

Gemäß Ruhland folgen beim Niedergang der von ihm untersuchten Hochkulturen nach der landwirtschaftlichen Krise die Kreditkrise des Grundbesitzes, Staatskreditkalamität, Sozialismus und schließlich Unfrieden. Ruhland schlussfolgerte:

„Die in Raum und Zeit verschiedensten Völker zeigen in ihrem Niedergang wesentlich gleichartige Krankheitssymptome. Schon daraus kann die Vermutung abgeleitet werden, dass die verschiedensten Völker der Geschichte volkswirtschaftlich an derselben Krankheit zu Grunde gegangen sind. (…) Und wie nennen wir diese völkermordende Krankheit? Die heutige Nationalökonomie lässt diese Frage unbeantwortet. Wie schon betont wurde, gefällt sich das moderne nationalökonomische Spezialistentum darin, in seinen Monographien jedes Symptom als eine selbständige Krankheit zu betrachten und ohne Kenntnis des Ganzen reformatorisch zu behandeln. Eine solche Methode (…) ist auch ganz unvereinbar mit dem Begriff der Volkswirtschaft als Organismus.“

Gustav Ruhland

Für den Niedergang des Römischen Reiches formulierte Ruhland folgende Kausalkette:

- steigende Verarmung des Volkes versus exorbitante Zunahme von Reichtum und Luxus bei Wenigen (Cantillon-Effekt)

- Rückgang der Gewerbetreibenden durch billige Sklaven

- Dekadenzerscheinungen bei den Herrschenden (Protz, Veruntreuung, Korruption, Gier)

- höhere Steuern, Sonderabgaben; der Staat setzt zur Eintreibung zunehmend sein Heer ein

- Staat alimentiert die verarmende Bevölkerung (Ruhigstellung durch Sozialstaat sowie „Brot und Spiele“)

- Dekadenzerscheinung beim Volk, Verrohung der Moral

- externe militärische Konflikte zur Bestandswahrung und/oder Ablenkung

- Bankiers übernehmen die Regierung

- Einmischung vom Staat in die Märkte, Staats- und Geldsozialismus

- Geldentwertung (z.B. Verringerung des Edelmetallgehalts in Münzen)

- Teuerung

- Aufstände, Bürgerkriege, externe Kriege

- chronischer Staatsbankrott

- Rückgang der Bevölkerung

- Tauschwirtschaft statt Geldwirtschaft

Die Parallelen zur gegenwärtigen Situation sind schwer zu negieren.

b) King Dollar und seine Thronfolger

Die derzeitige globale Währungsarchitektur stellt ein Unikum der Geldgeschichte dar. Spätestens seit der Konferenz von Bretton Woods war das Britische Pfund endgültig vom US-Dollar als global regierende Währung abgelöst. Die Vereinigten Staaten gingen als unangefochten führende Wirtschaftsmacht in die Nachkriegsära. Dies spiegelten auch die Goldreserven des Landes wider. Mit über 20.000 Tonnen Gold verfügten die USA über die mit Abstand größten Goldreserven aller Nationen.

Der Gold-Devisen-Standard, welcher in Bretton Woods 1944 beschlossen wurde, kann unter dem Motto „The Dollar is as good as Gold“ subsumiert werden. Aufgrund der mangelnden Verfügbarkeit von Gold einigten sich die Finanzminister und Notenbankgouverneure von 44 Staaten, neben den vorhandenen Goldreserven den US-Dollar als Reservewährung zu halten.[3] Die US-Notenbank verpflichtete sich ihrerseits, mindestens 25 Prozent der ausgegeben US-Dollar mit Gold zu hinterlegen und diese gegebenenfalls auch an Gläubigernotenbanken wieder in Gold einzulösen. Das Tauschverhältnis eines Dollars wurde im Verhältnis von einer fünfunddreißigstel Unze Gold definiert.

Der Internationale Währungsfonds wurde als „Bretten Woods Institution“ gegründet, unter anderem um unausgeglichene Handelsbilanzen zwischen den Ländern über Währungsanpassungen zu administrieren.

Als internationale Währungsreserve dienen seither offiziell neben Gold auch der US-Dollar bzw. zinsbringende US-Staatsanleihen. Zentralbanken können seitdem durch das Halten der Anleihen Zinsgewinne lukrieren, während die USA durch die zusätzliche Nachfrage nach US-Schuldpapieren eine Seignorage auf globaler Ebene realisieren konnte.

Die USA begannen dieses, vom damaligen französischen Finanzminister Valéry Giscard d’Estaing als „Exorbitant privilege“ bezeichnete Sonderrecht, spätestens in den 1960er Jahren auszunutzen, indem sie die zunehmende Verschuldung über die Zentralbank monetarisierten. Einige Staaten wurden misstrauisch, ob die vorhandenen Goldreserven noch die ausgegebene Dollarmenge im versprochenen Verhältnis decken konnten. Nachdem mehr und mehr Staaten während des sogenannten „Gold Drains“ ihre US-Dollar-Reserven in Gold zurückforderten, brach Richard Nixon am 15. August 1971 schließlich das Einlöseversprechen.

Der ungedeckte US-Dollar konnte sich nach einem sehr turbulenten Jahrzehnt Mitte der 1980er-Jahre schließlich auch ohne formelle Golddeckung als globale Handels- und Reservewährung behaupten. Maßgeblich verantwortlich für die Erlangung des „King-Dollar“-Status war die disziplinierte Geldpolitik unter Paul Volcker.

Das bis heute herrschende, internationale Geldsystem wird oft als „Non-Standard“ bezeichnet. Mit Einführung des Euros hat der Dollar zwar erstmals eine theoretisch ernstzunehmende Konkurrenz erhalten, nichtsdestotrotz ist der Dollar weiterhin die unangefochtene Nummer eins. Quantifizieren lässt sich dies anhand des Anteils an den Reservewährungen (USD: 60,7% vs. EUR 24,2%) bzw. an seinem Anteil als Handelswährung (USD 87% vs. EUR 33,4%).[4]

Trotz der weiterhin gegebenen Dominanz des US-Dollars, mehren sich die Hinweise darauf, dass das Dollar-zentrische Weltbild langsam bröckelt. Den wichtigsten Indizien dafür widmen wir uns auf den nachfolgenden Seiten.

Das globale Finanzsystem wird im Moment von den Bretton Woods-Institutionen IWF und Weltbank dominiert. Die Stimmrechte in beiden Einrichtungen entsprechen mittlerweile lange nicht mehr den volkswirtschaftlichen Kräfteverhältnissen, weshalb sich die aufstrebenden Schwellenländer (insbesondere die BRICS-Staaten) zunehmend unterrepräsentiert fühlen. Seit Jahren mahnen sie deshalb Reformen ein, welche bereits auf Ebene der internationalen Organisationen beschlossen wurden. Der US-Kongress weigert sich jedoch bis dato, diese Reformen, die einen Machtverlust der USA bedeuten würden, zu ratifizieren.[5]

Ein weiterer Auslöser für den nun offen ausgetragenen Konflikt könnte ein Paradigmenwechsel sein, den man erst bei genauerer Betrachtung der Beziehung zwischen den beiden Großmächten erkennt: Der Historiker Niall Ferguson hat den Begriff „Chimerica“ geprägt, welcher das enge Abhängigkeitsverhältnis zwischen den beiden größten Volkswirtschaften beschreibt. Die Rollen sind klar verteilt: Während die Chinesen wenig konsumieren und viel sparen, ist es bei den Amerikanern genau umgekehrt. Die Amerikaner kaufen die Produkte der Chinesen auf Kredit, Peking wiederum vergibt mit seinen Ersparnissen Kredite an die USA.[6] Diese Interessensgemeinschaft dürfte sich im Moment jedoch verändern, was weitreichende wirtschaftliche und politische Konsequenzen befürchten lässt.

c) Die Repatriierung der Goldreserven

Vor 100 Jahren wäre der Gedanke an eine Währung ohne feste Goldbindung bzw. Golddeckung vollkommen abwegig gewesen. Seit jeher repräsentieren Goldreserven das Fundament staatlicher Souveränität. Insofern ist es wenig verwunderlich, dass die Anzahl an Initiativen, die eine Heimholung bzw. eine saubere Inventur der staatlichen Goldreserven fordern, weiter wächst. Dieser Wunsch nach Transparenz dokumentiert die zunehmende Skepsis der Bevölkerung hinsichtlich der stattfindenden monetären Experimente. Sie sind aber auch Ausdruck eines stärkeren Begehrens nach einer dezentraleren, souveränen und individualistischeren Politik.

Während Deutschland sein Gold weiterhin eher zaghaft in kleinen Schritten aus Paris und New York abzieht,[7] verblüffte die holländische Notenbank mit einer überraschenden Repatriierung von 122,5 Tonnen aus New York. In Österreich gab die Österreichische Nationalbank (OeNB) ihre „neue Goldstrategie“ bekannt. So werden bis zum Jahre 2020 110 Tonnen Gold in kleinen Tranchen nach Österreich rückgeholt. In Zukunft will Gouverneur Nowotny 50% des Währungsgoldes in Wien, 30% in London und 20% in der Schweiz verwahrt wissen. Die OeNB folgt damit der Kritik seitens des österreichischen Rechnungshofes, dessen Prüfer eine „rasche Evaluierung aller Möglichkeiten einer besseren Streuung der Lagerorte“ empfahlen.[8] Nach Deutschland und den Niederlanden ist Österreich somit das dritte europäische Land, das sein Gold wieder nach Hause holt. Wir erleben die größte Bewegung internationaler Goldreserven seit vielen Jahren.[9]

Peter Boehringer, Initiator der deutschen Gold-Initiative, machte eine höchst bemerkenswerte Feststellung. So sei es interessant, dass Berichte hinsichtlich des deutschen Staatsgoldes wesentlich mehr Resonanz in den Medien auslösten als Artikel bez. ESM, Target2-Salden und anderer Garantie-Kaskaden. Laut Boehringer zeigt sich hier der bis heute ungebrochene Nimbus des Goldes als echtem Geld in der Wahrnehmung der Menschen. Physische Greifbarkeit, Haptik und Optik seien eben intuitiv und unauslöschlich ins menschliche Stammhirn der Gelddefinition und Geldwahrnehmung eingebrannt, so Boehringer in seinem höchstinteressanten Buch „Holt unser Gold heim“.[10]

d) AIIB, NDB & Co.: Die neuen Herausforderer der Bretton Woods Institutionen?

Der 24.10.2014 könnte ein Datum sein, das in den Geschichtsbüchern als Wendepunkt eingehen wird. An diesem Tag wurde die Asiatische Infrastrukturinvestment Bank, kurz AIIB, aus der Taufe gehoben.

Wieso hat dieser Schritt eine solche Signalwirkung? Erstmals im 21. Jahrhundert wurde eine bedeutende internationale Institution ohne US-amerikanische Beteiligung gegründet. Besonders pikant scheint die Tatsache, dass zahlreiche enge US-Verbündete, wie z.B. Großbritannien, Australien, Frankreich und Deutschland, zu den Gründungsmitgliedern zählen.

Übersicht: Gründungsmitglieder der AIIB

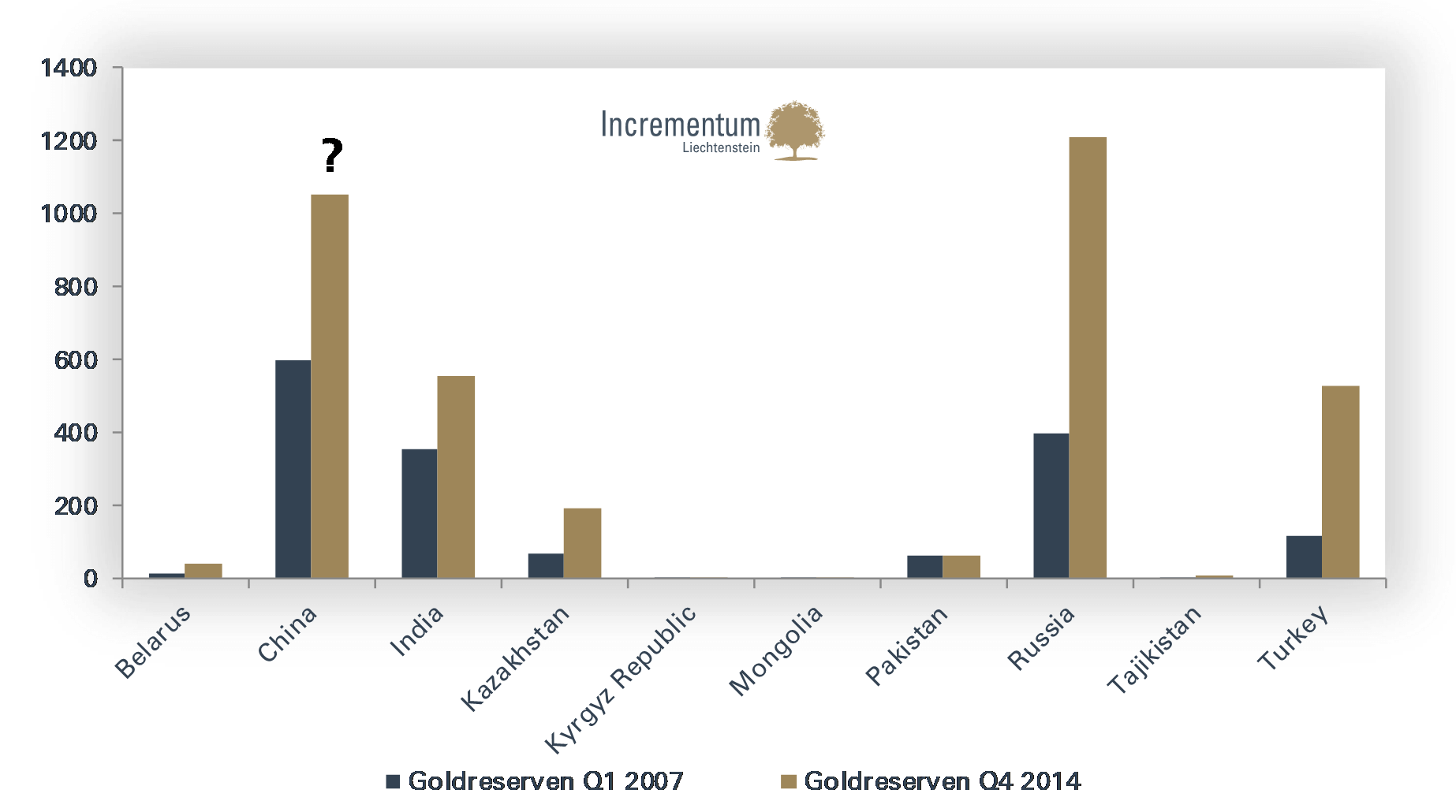

Goldreserven Q1 2007 vs. Q4 2014

Quelle: World Gold Council, Incrementum AG

Auch die weitgehend unbekannte Eurasische Wirtschaftsunion sollte an dieser Stelle nicht unerwähnt bleiben. Sie besteht derzeit aus Russland, Kasachstan, Weißrussland, Armenien und Kirgisistan. Neben einer Freihandelszone gilt als Ziel, eine Gemeinschaftswährung zu lancieren. Der „Altyn“ solle innerhalb der nächsten fünf Jahre in Umlauf gebracht werden. Der Name stammt ursprünglich aus der tatarischen Sprache und bedeutet „Gold“.

Fazit:

Die Initiativen der aufstrebenden Schwellenländer, allen voran Chinas, sind ein Ausdruck zunehmenden Unmutes hinsichtlich der von den USA blockierten Reformen des IWF. Nun nimmt Peking die Dinge selbst in die Hand. Es scheint, als wären wir Beobachter eines großen Machtspieles zwischen China und den USA, bei dem es längst nicht mehr nur um den Einfluss in Asien, sondern mittlerweile in der ganzen Welt geht.[14] Ob eine ausreichende Erneuerung der westlich dominierten Bretton-Woods-Institutionen gelingt, oder ob die neuen Institutionen eine ernste Konkurrenz für das bestehende System werden, wird auf höchster diplomatischer Ebene entschieden. Die zentrale Frage ist, ob eine multipolare Währungsarchitektur im Rahmen konkurrierender Institutionen geschaffen wird, oder ob ein Übergang dazu nur durch eine grundlegende Reform der eingesessenen Strukturen erreichbar sein wird.

e) Russland und China und die sukzessive Emanzipation vom Dollar

Mr. T

Wladimir Putin galt lange Jahre als Unterstützer des Euro. 2010 hatte er sogar die Möglichkeit einer Währungsunion zwischen Russland und der EU in Erwägung gezogen. Dies hätte den Euro zu einer De-facto-Ölwährung gemacht und ihn auf Augenhöhe mit dem Dollar gehievt.[15] Im Zuge der verhängten Sanktionen wendet sich Moskau nun jedoch zunehmend in Richtung Asien. Die Sanktionen könnten wie ein Bumerang zurückkehren, es scheint, als würde die Achse Peking-Moskau dadurch weiter gestärkt.[16]

Gold dürfte in diesem geopolitischen Kräftemessen eine wesentliche Bedeutung zukommen. Russland stockt seine Goldbestände seit Jahren sukzessive auf. Allein seit 2005 hat man die Bestände mehr als verdreifacht, sodass man nun – nach den USA, Deutschland, Italien und Frankreich – über die fünftgrößten (offiziell ausgewiesenen) Goldreserven verfügt. Seit Beginn des Ukraine-Konfliktes hat Moskau nun einen Gang zugelegt und das Momentum der Goldkäufe erhöht. Die Ankäufe sind ein eindeutiges Statement gegen die Dollar-Hegemonie, besonders in Kombination mit der Tatsache, dass seit Jänner 2014 mehr als die Hälfte aller US-Treasuries abgestoßen wurden.

Russische Goldreserven in Tonnen und Wert in Mrd. USD

Plant Moskau nun einen goldgedeckten Rubel? Der Ökonom Jude Wanniski hatte dies bereits 1998 in einem aufsehenerregenden Editorial im Wall Street Journal empfohlen.[17] Nur ein goldgedeckter Rubel könne Russland aus der Schuldenkrise befreien und die internationale Akzeptanz der russischen Währung herstellen. Es scheint, als hätte Vladimir Putin diese Idee zwei Jahrzehnte später aufgenommen.[18] Putins durchaus ausgeprägte Aversion gegen das Dollar-Monopol fasst folgendes Zitat treffend zusammen:

„Die Amerikaner leben aktuell über ihre Verhältnisse und wälzen einen Teil ihrer Probleme einfach auf die Weltwirtschaft ab. Sie verhalten sich wie Parasiten der Weltwirtschaft durch ihr Dollar-Monopol. Wenn in Amerika eine systematische Fehlentwicklung stattfindet, betrifft diese in der Folge auch alle anderen. Länder wie Russland und China halten einen erheblichen Teil ihrer Reserven in amerikanischen Staatspapieren. Es sollte deshalb noch weitere Reservewährungen geben.“[19]

Aber auch seitens hochrangiger Institutionen wird die Kritik an der Dollar-Dominanz lauter. So machte z.B. Justin Yifu Lin, der ehemalige Chef-Ökonom der Weltbank, den Vorschlag, den US-Dollar durch eine einzige globale Weltwährung zu ersetzen: „Die Dominanz der Greenbacks ist die Wurzel der weltweiten Verwerfungen des Finanz- und Währungssystems. Die Lösung dieses Problems besteht darin, die nationalen Währungen zu Gunsten einer globalen Währung aufzugeben“.[20]

Dass die Dollar-Emanzipation immer stärker an Momentum gewinnt, belegen zahlreiche weitere Beispiele:

- Bei einer Konferenz im sibirischen Krasnojarsk zog Russlands Vize-Premier Dvorkovich in Erwägung, dass sich chinesische Firmen in Zukunft zu mehr als 50% an staatseigenen russischen Öl- und Gasfeldern beteiligen könnten. Dies wäre ein Meilenstein hinsichtlich der strategischen Partnerschaft der beiden Nationen. Die Maßnahme wäre nicht nur auf den Energiesektor beschränkt. Man plane engere Beziehungen auch in weiteren Schlüsselsektoren, wie z.B. dem Finanzwesen und der Rüstungsindustrie.

- Das im Vorjahr abgeschlossene Gas-Abkommen zwischen Russland und China ist ein Wendepunkt der strategischen Energie-Kooperation der beiden Nationen. Die genaue Höhe der Transaktion ist nicht bekannt, es werden bis zu USD 500 Mrd. kolportiert. Abgerechnet wird bis auf weiteres in USD, die Verträge können aber jederzeit auf Renminbi oder Rubel umgestellt werden. Somit würde der US-Dollar nicht mehr benötigt. Abgesehen von diesem Deal wurden 48 weitere Wirtschaftsabkommen besiegelt. Das Handelsvolumen der beiden Nationen soll innerhalb der nächsten fünf Jahre auf USD 200 Mrd. pro Jahr verdoppelt werden.

- Das „China International Payment System“ (CIPS) soll die Bedeutung des Renminbis im grenzübergreifenden Handel und dem damit verbundenen internationalen Zahlungsverkehr erhöhen. Russland arbeitet zudem an einer Alternative zu SWIFT, nachdem die britische Regierung Moskau mit einem SWIFT-Ausschluss gedroht hatte.

- Russland und China haben eine Währungs-Swap-Linie im Ausmaß von umgerechnet USD 25 Mrd. eröffnet. Bislang werden gut 75% aller Geschäfte zwischen Russland und China in US-Dollar abgewickelt. Im Zuge der Vereinbarung kann man den Dollar nun umgehen.[21]

- China schloss ein umfassendes Währungsabkommen mit Kanada, traditionell einer der engsten US-Verbündeten. Auch mit der EZB wurde ein weiteres Abkommen vereinbart, diesmal in der Höhe von umgerechnet EUR 50 Milliarden. Weitere Vereinbarungen wurden mit der Schweiz, Malaysia, Argentinien, der Ukraine und Neuseeland unterzeichnet. Unternehmen können somit den US-Dollar bei Handels- und Währungsgeschäften komplett umgehen.

- Auch die Liberalisierung des chinesischen Anleihenmarktes schreitet rasch voran. Mehr als 30 ausländischen Finanzinstituten wurde bislang die Genehmigung erteilt, in den Handel mit chinesischen Anleihen einzusteigen. Aktuell weist der Bondmarkt ein Volumen von knapp USD 6 Billionen auf und dürfte somit – nach den USA und Japan – der drittgrößte Anleihenmarkt der Welt sein.[22] Mittlerweile halten mehr als 50 Notenbanken RMB-Bonds als Teil ihrer Währungsreserven.

- Sowohl London als auch Paris und Frankfurt hegen Ambitionen, sich als Hauptdrehscheibe für den europäischen Renminbi-Handel zu etablieren. In London wurden erstmals in RMB denominierte Anleihen begeben, welche nun auch von der Bank of England als Reserve gehalten werden.

Fazit:

Wir befinden uns derzeit in einer Übergangsphase hin zu einem multipolaren Währungssystem. Die Phase der Dollar-Dominanz scheint langsam, aber sicher ihrem Ende entgegenzuschreiten. Nachdem Russland und China ihre strategischen Allianzen in den letzten Monaten deutlich gestärkt haben, scheint es, als hätten die westlichen Sanktionen gegen Russland eine neue Runde im Kampf um die internationale Währungsarchitektur eingeläutet.

f) Sonderziehungsrechte: monetäres LSD als Währung der Zukunft?

Eine alternative Möglichkeit nationale Reflationierungsbemühungen zu ermöglichen ist, sie auf eine internationale Ebene zu heben. Die nächste Stufe der monetären Verlotterung könnten Sonderziehungsrechte[23] sein, welche der ehemalige französische Finanzminister und spätere Präsident Valéry Giscard d’Estaing einst als „monetäres LSD“ bezeichnete.

Nachdem die Bilanzen der westlichen Notenbanken bereits im Zuge der Krise 2008/09 stark aufgebläht wurden, sieht unser Advisory Board Mitglied Jim Rickards nur noch beschränkte Möglichkeiten für weitere monetäre Rettungsaktionen, ohne einen fatalen Vertrauensverlust für Papiergeldwährungen zu riskieren. Insofern wird gemäß Rickards die nächsthöhere Instanz, also der IWF, als Emittent von SDRs einspringen müssen, um das System zu reflationieren:

„… das Problem ist, dass die Fed ohne Liquiditätskrise Billionen von Dollars gedruckt hat. Was wird erst passieren, wenn wir tatsächlich eine Liquiditätskrise haben, was ich innerhalb der nächsten Jahre erwarte, wenn wieder eine 2008-Panik ausbricht? Was werden sie dann tun? Sechs Billionen Dollar drucken? Neun Billionen? Ihre Handlungsmöglichkeiten sind begrenzt. Und so wird es zu irgendeinem Zeitpunkt dazu kommen, dass sie es dem IWF überreichen und die werden Sonderziehungsrechte drucken.“[24]

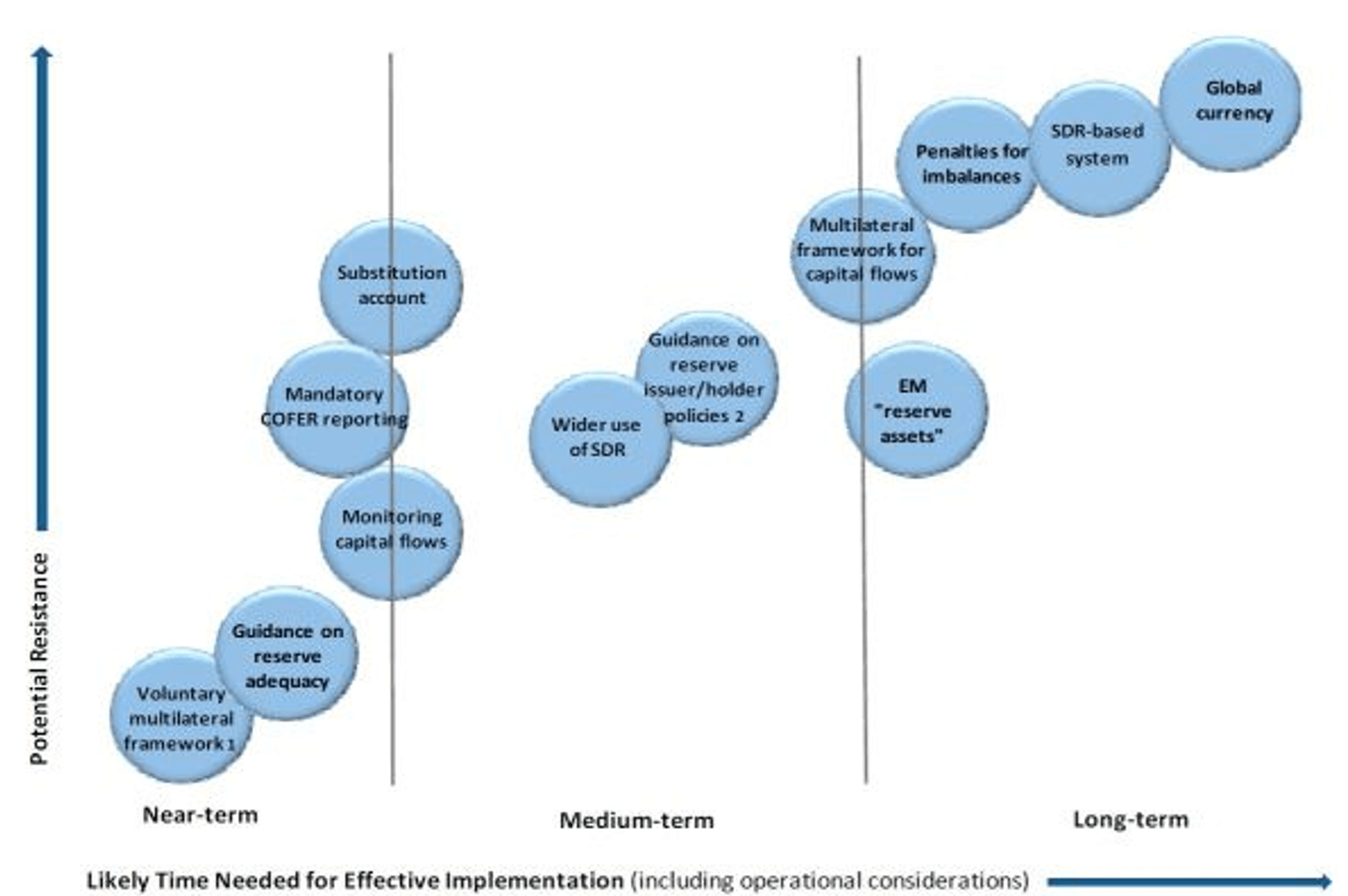

Der IWF selbst macht keinen Hehl aus seinen Ambitionen, Sonderziehungsrechte als globale Reservewährung zu etablieren. In einer Studie[25] präsentierte man den folgenden, mehrstufigen Plan, um die SDR’s als globale Reservewährung zu positionieren.

Figure 1. Ideas to Migrate Demand and Diversify Supply of Reserves for IMS Stability

In ihrer derzeitigen Ausgestaltung sind Sonderziehungsrechte pures Fiatgeld, weder gedeckt noch einlösbar. Manche Kommentatoren bezeichnen diese Kunstwährung als „Papiergold“. Jim Rickards beschreibt diesen Begriff treffenderweise als „größtes Oxymoron aller Zeiten“.[26] Vereinzelt hört man unter den Finanzarchitekten auch Stimmen, welche befürworten, dass eine „Erdung“ mit Metallen oder Agrargütern hergestellt werden solle, um Vertrauen in Sonderziehungsrechte zu bilden.

Solche Vorschläge hinsichtlich einer Rückbesinnung auf den Ursprung der SDR’s[27] finden immer prominentere Unterstützer. Meghnad Desai, Vorsitzender des einflussreichen OMFIF-Beirats, plädierte zuletzt öffentlich für die Inkludierung von Gold in die SDR’s: „Ein bisschen Gold könnte helfen, die SDR’s zu stabilisieren. Wir werden Gold für die Nominierung zur Aufnahme in die SDR’s vorschlagen. Ich glaube, dass das höchstwahrscheinlich passieren wird.”[28]

Die Aufnahme des Renminbi in die Sonderziehungsrechte

2015 könnte für die Internationalisierungsbemühungen des chinesischen Renminbi (RMB) ein richtungweisendes Jahr werden: Der IWF wird im Oktober über eine Neuzusammensetzung der Sonderziehungsrechte entscheiden und es scheint, als hätte die chinesische Währung dabei gute Karten. Bislang sind lediglich der Dollar (41,9%), der Euro (37,4%), das Pfund (11,3%) und der Yen (9,4%) im Währungskorb enthalten.

Wäre der RMB Teil der Sonderziehungsrechte, so hätte dies einerseits symbolische, andererseits aber auch reale ökonomische Konsequenzen. Mit einer Aufnahme des Renminbi in den elitären Kreis der SDR-Reservewährungen würde der IWF dem Aufstieg der zweitgrößten Volkswirtschaft Rechnung tragen und zugleich die Dollar-Dominanz verringern. Eine Einstufung als Reservewährung würde den Renminbi mit einem Schlag deutlich attraktiver für jene Zentralbanken der Schwellenländer machen, welche ihre Devisenreserven weg vom Dollar diversifizieren wollten.

Voraussetzung dafür ist nicht zuletzt ein ausreichend liquider Rentenmarkt. Die 2010 vom IWF genannten Bedingungen hinsichtlich der Handelsfähigkeit des Renminbi wurden weitgehend erfüllt. So wurden die Kapitalverkehrsrichtlinien geändert und der Zugang zum Rentenmarkt für ausländische Investoren erleichtert. Die Einstufung als „bedeutende Exportwährung“ wurde bereits erreicht, so stieg der Anteil am chinesischen Handelsvolumen, das in Renminbi abgewickelt wird, auf 20%. Mittlerweile ist der RMB die am fünftstärksten gehandelte Währung der Welt. Rein formell dürfte Peking also die Hausaufgaben gemacht haben, weshalb IWF-Chefin Lagarde bereits avisiert hat, dass die Aufnahme des Renminbi keine Frage des „Ob“, sondern des „Wann“ sei.[29]

Bereits seit den 70er Jahren bekundet China Interesse an den Sonderziehungsrechten.[30] Zuletzt wurde der Wunsch nach einer Beteiligung an den Sonderziehungsrechten immer lauter geäußert, beispielsweise von Zhou Xiaochuan, dem Gouverneur der People’s Bank of China. Er forderte SDR’s als Ersatz für den US-Dollar als Weltreservewährung:

“… the role of the SDR has not been put into full play due to limitations on its allocation and the scope of its uses. However, it serves as the light in the tunnel for the reform of the international monetary system…The basket of currencies forming the basis for SDR valuation should be expanded to include currencies of all major economies, and the GDP may also be included as a weight. The allocation of the SDR can be shifted from a purely calculation-based system to a system backed by real assets, such as a reserve pool, to further boost market confidence in its value.”[31]

Dies sind unserer Meinung nach jedoch in erster Linie Drohungen. Wir gehen davon aus, dass China den IWF und die dominierenden westlichen Institutionen nicht zerstören will, sondern dass es am Ende des Tages Mitglied des „Big Boys Club“ werden will, wie es Jim Rickards formuliert.[32] Die chinesische Führung weiß, dass der Renminbi trotz der rasch fortschreitenden Internationalisierungsbemühungen noch lange nicht bereit ist, dem Dollar den Rang abzulaufen.

Fazit:

Hinsichtlich der Zukunft der Sonderziehungsrechte hatten wir bereits im Vorjahr geschrieben: Die nächste große Krise könnte zu einer Neuausrichtung des internationalen Währungsgefüges führen. Die meisten Vorschläge eines stärkeren Einsatzes von Sonderziehungsrechten erscheinen aus „Österreichischer“ Sicht wenig sinnvoll, da ein global institutionalisiertes Fiatgeld nicht die eigentlichen systemimmanenten Probleme des Schuldgeldsystems vermeidet.

Ludwig von Mises hatte bereits 1912 mit prophetischer Weitsicht vor einer Zentralisierung des Zentralbankwesens gewarnt: „Die einzige Weltumlaufsmittelbank oder das Weltkartell der Umlaufsmittelbanken werden es in der Hand haben, die Umlaufsmittelzirkulation schrankenlos zu vermehren.“[33]

g) Goldgedeckte Digitalwährungen

Im Zuge eines wettbewerblichen Entdeckungsverfahrens sollte es den Menschen ermöglicht werden, zu entscheiden, welche Geldart je nach individueller Situation und individuellen Bedürfnissen für sie am sinnvollsten ist. Da natürlich niemand freiwillig schlechtes Geld verwendet, würde der heilsame Konkurrenzdruck die privaten aber auch die staatlichen Geldproduzenten dazu anhalten, besseres Geld zu produzieren.[34] Inwieweit in einer marktwirtschaftlichen Geldordnung gedeckte Währungen dominieren werden, lässt sich ex ante schwer sagen. Ein Blick in die Währungsgeschichte zeigt jedoch, dass die Menschheit stets eine natürliche Präferenz für Gold und Silber hegte.

Aber auch die Kombination aus Gold und Digitalwährungen erscheint seinen Reiz zu haben. Im Schatten von Bitcoin entstehen in regelmäßigen Abständen immer neue Digital- und Kryptowährungen. Gemäß der Website mapsofcoins.com basieren derzeit mehr als 800 Kryptowährungen auf der Technologie von Bitcoin – Tendenz weiter steigend.[35] Auf der Kryptoplattform coinmarketcap.com werden insgesamt 563 elektronische Währungen gelistet. Die Branche erreicht mittlerweile einen Börsenwert in Höhe von USD 3,7 Mrd., wobei ein Großteil davon (ca. USD 3,3 Mrd.) auf Bitcoins entfällt.[36]

In den USA wurde kürzlich eine Kryptowährung namens HayekCoin vorgestellt.[37] Benannt nach dem österreichischen Nobelpreisträger Friedrich August von Hayek, handelt es sich dabei um eine goldgedeckte Digitalwährung, bei der jede virtuelle Coin durch ein Gramm physisches Gold gedeckt ist. Durch Einzahlung von physischem Gold auf ein Konto kann das hinterlegte Gold in die digitale Währung umgewandelt werden.

Ein wesentlicher neuer Anbieter ist BitGold. Das offizielle Ziel des kanadischen Unternehmens ist „(…) Gold zugänglich und nützlich für digitale Zahlungen und sichere Sparrücklagen zu machen“,[38] Um dies zu erreichen, möchte sich BitGold zu einer Plattform entwickeln, die ähnlich dem heutigen PayPal funktioniert. Das virtuelle, durch Gold gedeckte, BitGold soll in Zukunft per E-Mail oder Smartphone zu jeder gewünschten Person transferiert werden können. Mit der Übernahme von GoldMoney scheinen die Kanadier einen Grundstein für ihr Vorhaben gelegt zu haben.[39]

Auch das Zahlungsnetzwerk Ripple scheint sich prächtig zu entwickeln. Ripple ist ein digitaler Standard für Zahlungen, mit dem jede beliebige Währung gehandelt werden kann. Somit ist Ripple das, was der Email-Standard für digitale Nachrichten ist. Zwei Währungsanbieter innerhalb des Systems haben ihren Handel schon auf Gold umgestellt.[40]

Dieses Projekt, sowie zahlreiche weitere goldgedeckte Krypto-Währungen stellen den Versuch dar, die Vorteile einer Kryptowährung (schnelle und leichte Übertragung über große Distanzen, niedrige Transaktionskosten) mit den Vorteilen von Gold (physische Deckung, kein Ausfallrisiko) zu kombinieren. Durch die Anbindung an Gold sollen die Kryptowährungen – im Gegensatz zu Bitcoins, die seit Bestehen eine wahre Achterbahn durchfahren haben – weniger volatil und somit im Wert berechenbarer werden.

Fazit:

Derzeit scheint sich allerhand auf dem Währungsmarkt zu bewegen. Ob innovative Startups letztlich erfolgreich sein werden, bleibt abzuwarten. Dazu müssen sie zunächst beweisen, dass sie über das schwere Erbe von eGold hinauswachsen können, das derzeit wie ein Damoklesschwert über der gesamten Branche von goldgedeckten Digitalwährungen schwebt.

Grundsätzlich sind die derzeitigen Rahmenbedingungen jedoch deutlich besser als vor einigen Jahren. Wenn die neuen Anbieter von goldgedeckten Digitalwährungen die Probleme bewältigen können und ihnen politisch nicht der Wind aus den Segeln genommen wird, kann ihnen im wahrsten Sinne des Wortes eine „goldene Zukunft“ bevorstehen. Bis dahin müssen allerdings noch viele Hürden überwunden werden.

[1] Aus dem Buch: „Kredit verspielt – Warum Sie über (Ihr) Geld nachzudenken sollten, bevor es andere tun“, www.kredit-verspielt.de, Markus Weis

[2] Das gesamte Werk „System der politischen Ökonomie“ kann man unter folgendem Link lesen: http://www.vergessene-buecher.de/uebersicht.html#anfang

[3] https://en.wikipedia.org/wiki/Bretton_Woods_system

[4] Anmerkung: Die Summe der täglich gehandelten Fremdwährungstransaktionen ergibt 200%, da beide Währungen jedes Währungspaares gezählt werden. Vgl. https://en.wikipedia.org/wiki/Foreign_exchange_market

[5] Vgl. „China spaltet den Westen – und bringt die Finanzarchitektur ins Wanken“, Manager-Magazin.de

[6] Vgl. „Schulden ohne Sühne?”, Kai A. Konrad, Holger Zschäpitz

[7] Die Bundesbank begründete dies mit der Signalwirkung in Zeiten der Krise und mit der aufwändigen Logistik bei der Sicherung des Transports und bei der Schaffung von Lagerkapazitäten.

[8] Vgl. „Nationalbank denkt über Goldkonzept nach“, Der Standard

[9] Vgl. „Bestätigt: Österreich holt 110 Tonnen Gold heim“, jilnik.com

[10] Vgl. „Holt unser Gold heim – der Kampf um das deutsche Staatsgold“, Peter Boehringer

[11] Vgl. „China Creates Gold Investment Fund For Central Banks“, Goldcore.com

[12] Obwohl China mittlerweile die bei Weitem größte Wirtschaftsmacht Asiens ist, wird die Asia Development Bank weiterhin von Japan kontrolliert. So verfügt Japan über die doppelte Anzahl an Stimmrechten in der ADB, der Präsident der ADB kam zudem stets aus Japan.

[13] Shanghai Cooperation Organization

[14] Vgl. „Amerika verliert Machtkampf mit China“, FAZ

[15] Vgl. „Chinas langer Währungsmarsch”, Nikolaus Jilch, Die Presse

[16] Die Teilnahme offizieller chinesischer Vertreter an der Sieges-Parade in Moskau, einer gigantischen Militärparade anlässlich des Sieges über Nazi-Deutschland, hatte unserer Meinung nach enormen Symbolcharakter. Im Westen wurde die Teilnahme jedoch kaum wahrgenommen.

[17] Vgl. „Fixing Russia with Gold”, Jude Wanniski

[18] Vgl. „As the Sanctions War Heats Up, Will Putin Play His Gold Card?”, John Butler

[19] Vgl. „Putin says U.S. is “parasite” on global economy”, Reuters

[20] Vgl. „Replace dollar with super currency: economist”, ChinaDaily USA

[21] Vgl. „China prepares to bailout Russia“, Zerohedge.com

[22] Vgl. „China widens foreign access to domestic bond market“, Financial Times, 4. Mai 2015

[23] Das Wortungetüm Sonderziehungsrechte (SDR) bezeichnet eine vom IWF eingeführte Währungseinheit, die nicht auf den Devisenmärkten gehandelt wird. Für eine ausführlichere Analyse siehe auch „In Gold we Trust“ 2014.

[24] Vgl. Jim Rickards: Interview mit Peak Prosperity, 21.9.2013

[25] “Enhancing International Monetary Stability – A Role for the SDR?”, IMF, 2011

[26] Vgl. „Österreichische Schule für Anleger“, S. 164-168, Taghizadegan, Stöferle, Valek

[27] Ursprünglich war der Wert eines SDR als 0,888671 Gramm Gold definiert. Erst nach dem Zusammenbruch des Bretton Woods-Systems wurde der SDR als Währungskorb neu definiert

[28] Vgl. „Emsiger WGC: Treffen am Rande von Weltbank und IWF“, Foonds.com

[29] Vgl. „IMF’s Lagarde says inclusion of China’s yuan in SDR basket question of when“, Reuters

[30] Vgl. „Wikileaks 1976: PBOC Focusses on Gold & SDR’s“, Koos Jansen, Bullionstar Blog

[31] Vgl. „Zhou Xiaochuan’s Statement on Reforming the International Monetary System”, cfr.org

[32] Vgl. „China and the Gold Bugs“, Jim Rickards, www.acting-man.com

[33] Vgl. „Theorie des Geldes und der Umlaufmittel“, Ludwig von Mises

[34] Vgl. „Währungswettbewerb als Evolutionsverfahren”, Liberales Institut, Frank Schäffler und Norbert F. Tofall

[35] http://mapofcoins.com/

[36] https://coinmarketcap.com/

[37] „Anthem Vault Joins Freedom Fest 2015: Featuring ‘The Hayek’”, AnthemVault News

[38] https://www.bitgold.com/about-bitgold

[39] https://www.goldmoney.com/company/news/bitgold

[40] Gold Bullion International sowie Ripple Singapur