Renaissance der Goldallokation

„Gold has begun to replace some US Treasury holdings as the riskless asset in many portfolios, most importantly in central banks and large institutional portfolios.“

Ray Dalio

- Notenbanken und private Investoren erhöhen ihre Goldquoten, während die traditionelle Rolle von Anleihen als risikoloser Portfolioanker zunehmend infrage gestellt wird.

- Die Aktien-Anleihen-Korrelation ist wieder positiv, reale Anleiherenditen sind unter Druck, und die Gefahr einer verlorenen Dekade für traditionelle Balanced-Portfolios ist greifbar.

- De-Dollarization, demographisch bedingter Fiskaldruck, hohe Staatsschulden, geopolitische Fragmentierung und wiederkehrende Inflationsschocks erhöhen die Nachfrage nach knappen, liquiden und gegenparteifreien Realwerten.

- Das IGWT Gold Allocation 2045 Model prognostiziert bis Ende 2045 einen Goldpreis von bis zu 800 USD und eine Gold-Marktkapitalisierung in Höhe von 210 Bill. USD.

Finanzpolitische Singularität

Das Leitmotiv dieses Reports – Back to the Monetary Future – enthält auch einen Verweis auf ein monetäres Paradoxon unserer Zeit: Je weiter sich das Finanzsystem technologisch, politisch und bilanziell von seinen alten Ankern entfernt, desto stärker steigt das Bedürfnis nach exakt jenen Eigenschaften, die gutes Geld seit Jahrhunderten auszeichnen. Mit anderen Worten, je stärker die Effekte der Entmaterialisierung des Geldes wirken, desto größer wird das Bedürfnis nach einem Vermögenswert, dessen Wert nicht auf Versprechen, sondern auf Substanz beruht.

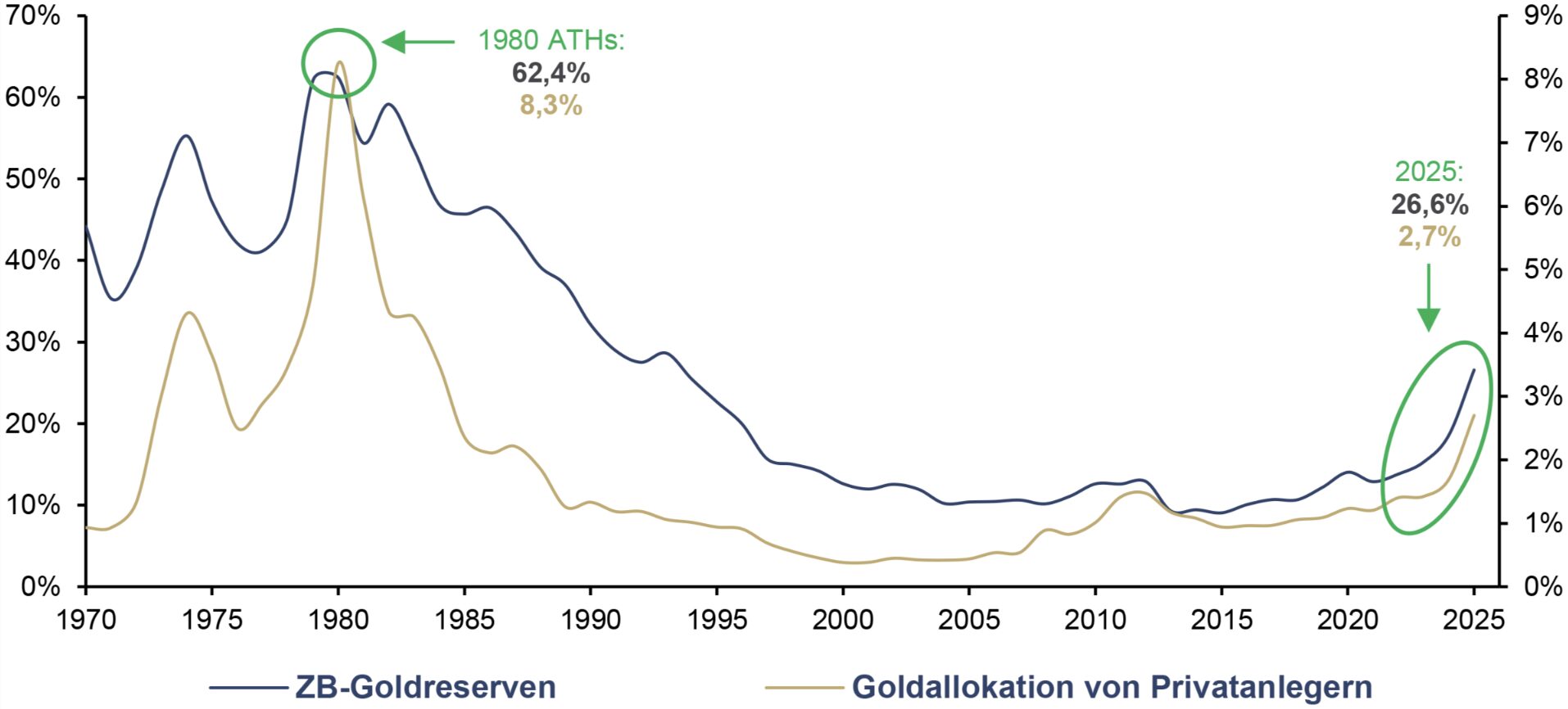

ZB-Goldreserven (lhs), in % der Gesamtreserven, und Goldallokation privater Investoren (rhs), 1970–2025

Quelle: Bloomberg, ICE Benchmark Administration, IWF, WFE, World Gold Council, Incrementum AG

Wir befinden uns derzeit wohl erst in den Anfängen einer globalen Renaissance der Goldallokation. Sowohl Notenbanken als auch private Investoren haben Gold wiederentdeckt, doch im historischen Vergleich bleibt das Aufholpotenzial erheblich. Um wie-der das Allzeithoch privater Goldallokationen von 8,3 % zu erreichen, müssten private Investoren ihre derzeitige Gewichtung von 2,7 % verdreifachen. Notenbanken wiederum müssten ihren aktuellen Goldanteil an den Gesamtreserven von 26 % mehr als verdoppeln, um zum früheren Höchststand von 62,4 % zurückzukehren.

Dem Paradoxon liegt eine strukturelle Zuspitzung der globalen Schuldensituation zugrunde, durch die sich die Zielkonflikte des bestehenden Geldsystems immer weiter verdichten und die Weltwirtschaft schrittweise einer monetären Singularität nähert. Im physikalischen Sinn bezeichnet eine Singularität einen Punkt, an dem die bekannten Gesetzmäßigkeiten und Modelle versagen, weil Größen wie Dichte, Krümmung oder Energie gegen unendlich tendieren und der bisherige Ordnungsrahmen nicht mehr trägt. Im Kontext der Schuldensituation bedeutet das, je höher die Schuldenlast steigt, desto empfindlicher reagiert das System auf Zinsen. Zugleich sorgt anhaltender inflationärer Druck dafür, dass die Zinslast weiter zunimmt und sich die Zielkonflikte zwischen Preisstabilität, Schuldentragfähigkeit, fiskalischer Handlungsfähigkeit und Finanzmarktstabilität immer weiter verschärfen.

Über Jahre hinweg wurden immer neue Schichten von Verbindlichkeiten, Garantien, impliziten Staatsversprechen und bilanziellen Hilfskonstruktionen aufgetürmt. Die Zinsen wurden bis an die Nulllinie und mancherorts sogar darunter gedrückt, um die Last tragbar erscheinen zu lassen. Doch ein künstlich beruhigter Vulkan ist nicht erloschen. Er ist lediglich bis zur nächsten Eruption politisch befriedet. Die Eurokrise, die Gilt-Krise im Vereinigten Königreich, die Krise der US-Regionalbanken: All das waren keine isolierten Ereignisse, sondern Vorboten einer tieferliegenden Fragilität. Der Bondmarkt, Antrieb des heutigen Finanzsystems, hat längst begonnen, an struktureller Spannkraft zu verlieren.

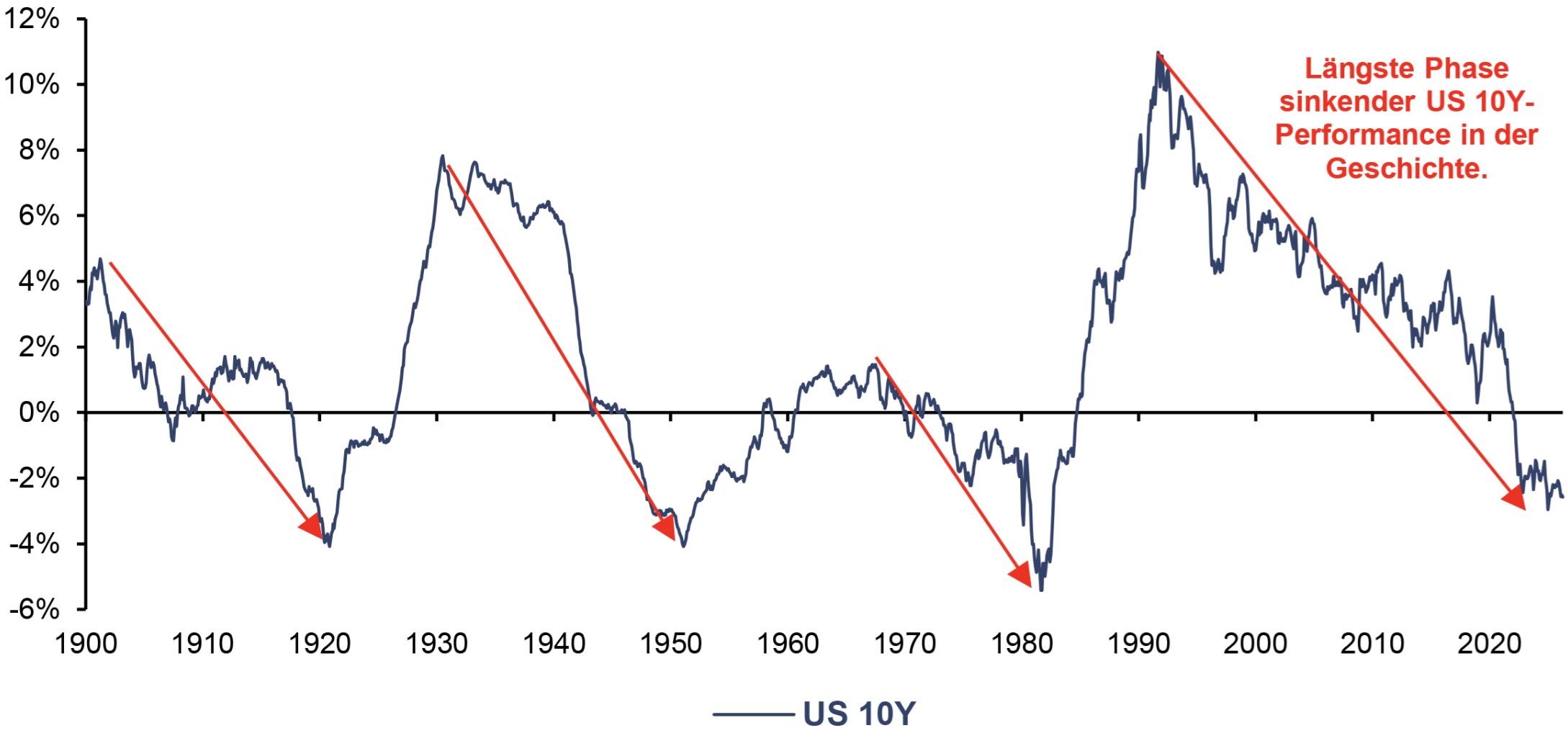

US 10Y, Rollierende reale 10-Jahres-CAGR, 01/1900–04/2026

Quelle: Robert J. Shiller, LSEG, Incrementum AG

Die rollierende 10-jährige annualisierte inflationsbereinigte Performance 10-jähriger US-Staatsanleihen ist per April 2026 auf -2,58 % gefallen. Ein ähnlich schwaches Niveau wurde zuletzt Anfang der 1980er-Jahre erreicht. Allerdings lagen die historischen Zyklustiefs mit zumindest -4 % jeweils nochmals deutlich tiefer. Zudem befindet sich die reale 10-Jahres-Performance per April 2026 erst seit 51 Monaten im negativen Terrain, was im historischen Vergleich eine noch relativ kurze Phase darstellt. Weiteres Abwärtspotenzial ist daher nicht auszuschließen und das, obwohl der strukturelle Abwärtstrend bereits seit 37 Jahren besteht und damit jetzt schon die längste Phase abnehmender realer Performance seit Beginn der Datenreihe markiert. Der Chart unterstreicht damit, dass US-Treasuries ihre traditionelle Rolle als realer Werterhalter über lange Zeiträume zuletzt nicht erfüllen konnten.

Dass dies von vielen institutionellen Investoren noch immer als vorübergehende Marktstörung interpretiert wird, ist bezeichnend. Die im weiteren Verlauf dieses Kapitels gezeigten Allokationsdaten stützen diese Einschätzung. Der Blick in den Rückspiegel hat sie auf die falsche Lektion konditioniert, wie im Kapitel „Psychologische Gründe für die Unterallokation von Gold“ in diesem In Gold We Trust-Report aus verhaltensökonomischer Sicht ausführlich erläutert wird.

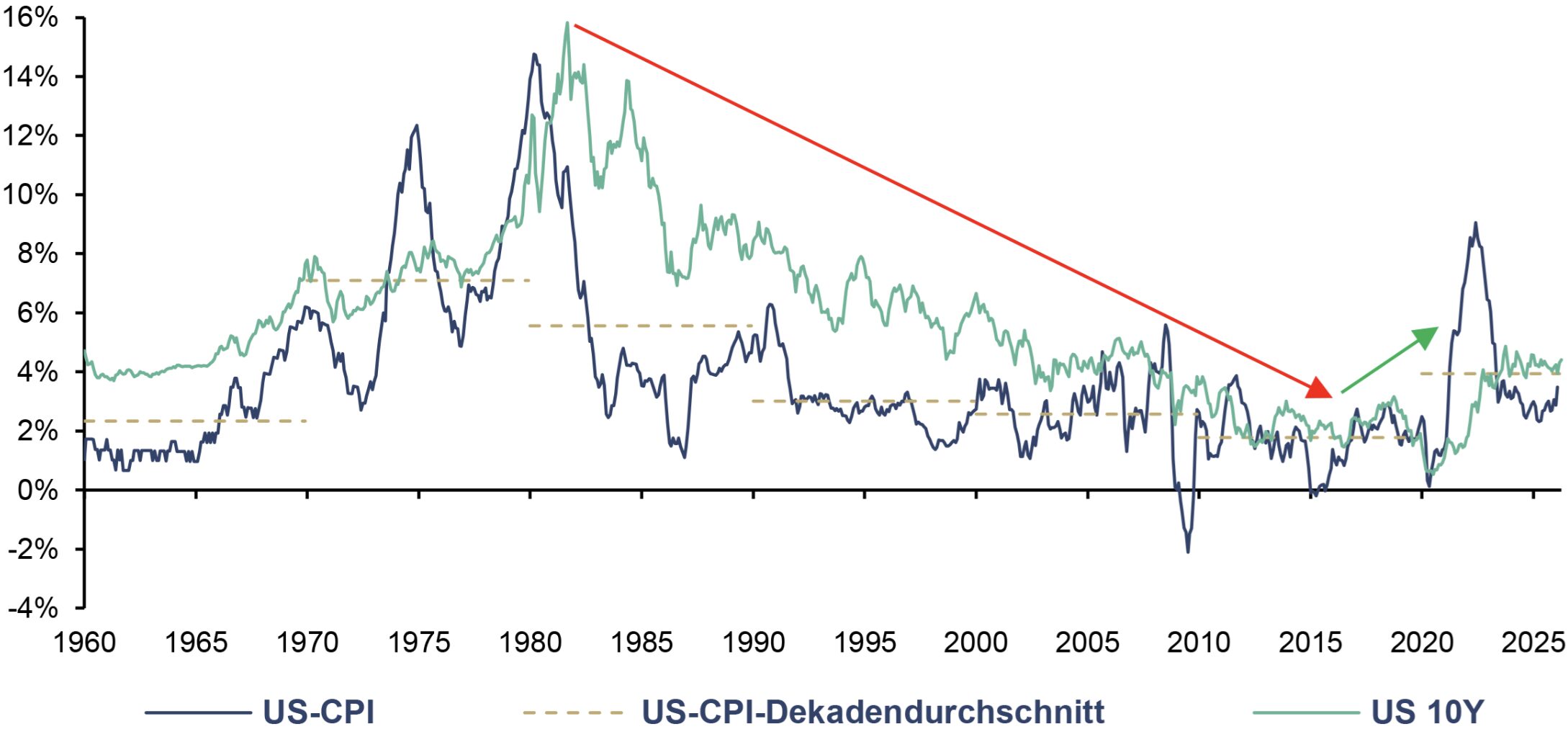

In der Phase der großen Disinflation war Duration fast immer die richtige Antwort und das 60/40-Portfolio war die Photosynthese der großen Disinflation. Aktien lieferten das Licht, Anleihen das Wasser, und fallende Zinsen verwandelten beides scheinbar mühelos in Sauerstoff in Form von Rendite. Bis neue, instabile Elemente wie Inflationsvolatilität, Fiskaldominanz und geopolitische Fragmentierung die Ordnung störten. Der folgende Chart veranschaulicht nicht nur den Regimecharakter, sondern auch dessen Bruch: Nachdem Inflations- und Renditedurchschnitte über Jahrzehnte gefallen waren, liegt der aktuelle Inflations-Dekadendurchschnitt mit 3,94 % inzwischen wieder spürbar höher als in den 1990er-, 2000er- und 2010er-Jahren.

US-CPI, yoy, und US 10Y, 01/1960–04/2026

Quelle: LSEG, Incrementum AG

Regime altern. Und manchmal kippen sie schneller, als institutionelle Gewohnheiten sich anpassen können. Die monetäre Zukunft könnte jedoch weniger neu sein, als viele glauben, und Gold gerade deshalb strukturell an Bedeutung verleihen.

Gold vs. Bonds: Ein Duell für die Ewigkeit oder mit Ablaufdatum?

Gold und Anleihen verbindet eine eigentümliche Gemeinsamkeit: Beide leben vom Vertrauen, aber auf völlig unterschiedliche Weise. Staatsanleihen sind ein Anspruch auf zukünftige Zahlungsströme innerhalb eines politischen Ordnungsrahmens. Gold ist wiederum kein Versprechen, sondern ein Vermögenswert ohne Gegenpartei, ohne Fälligkeitsstruktur und ohne Emittentenrisiko. Gold ist sozusagen der monetäre Gegenpol. Während Anleihen von der Integrität und Zahlungsfähigkeit des Systems abhängen, gewinnt Gold gerade dann an relativer Attraktivität, wenn diese Integrität in Zweifel gezogen wird.

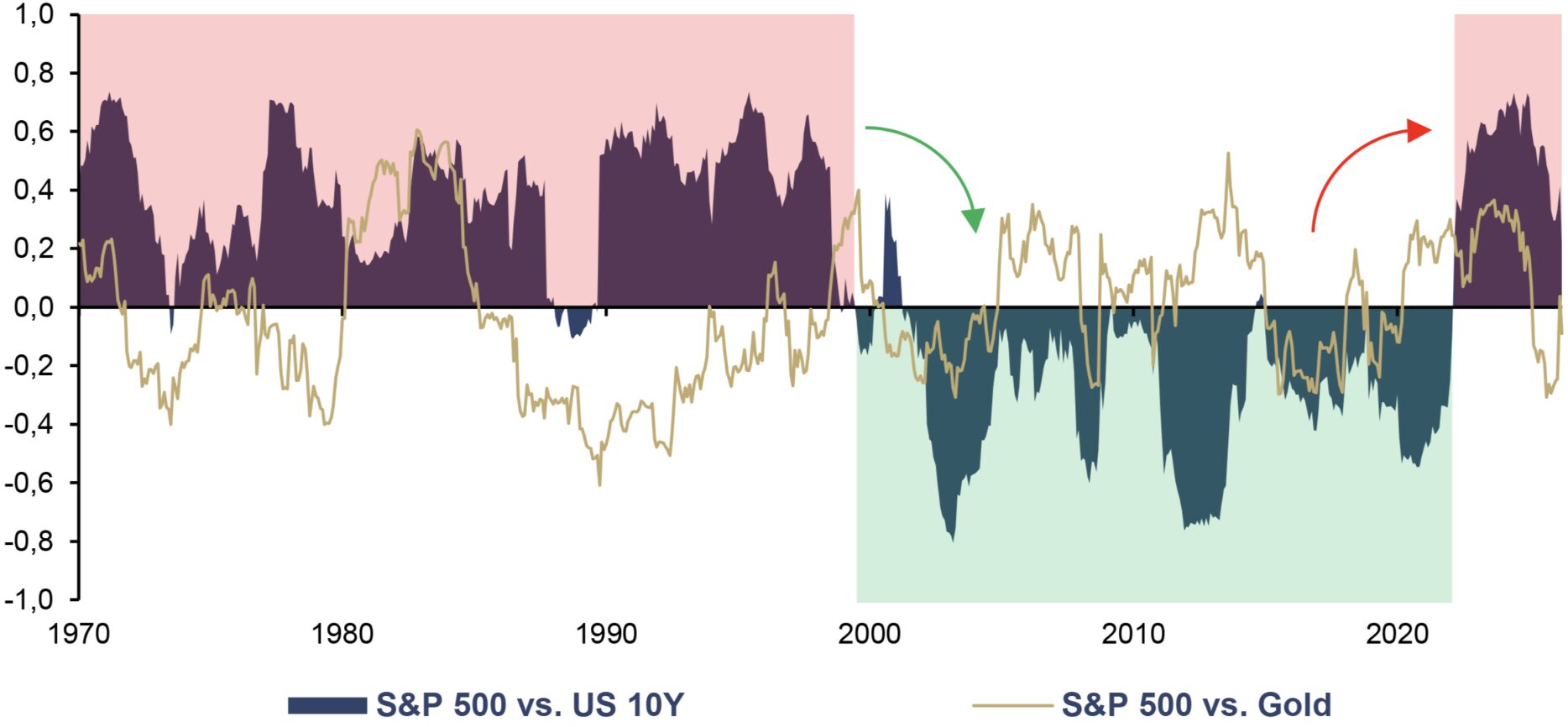

Der folgende Chart rückt einen der hartnäckigsten Irrtümer der modernen Portfoliolehre zurecht: Staatsanleihen sind nicht grundsätzlich negativ mit Aktien korreliert. Die negative Aktien-Anleihen-Korrelation war weniger Naturgesetz als Regimephänomen. Seit 1970 war die rollierende 2-Jahres-Korrelation zwischen S&P 500 und US-10Y über weite Strecken positiv. Im Durchschnitt liegt sie bei rund +0,10. Das bedeutet, Anleihen haben Aktienrisiken historisch keineswegs immer zuverlässig abgefedert.

Rollierende 2-Jahres-Korrelation des S&P 500 vs. US 10Y und vs. Gold, 01/1970–04/2026

Quelle: LSEG, Incrementum AG

Nach rund zwei Jahrzehnten überwiegend negativer Korrelation ist die Aktien-Anleihen-Korrelation wieder klar in positives Terrain zurückgekehrt. Aktien und Anleihen haben damit das Catenaccio des klassischen 60/40-Portfolios verlernt: Statt sich gegenseitig defensiv abzusichern, bewegen sie sich nun im Gleichschritt – sie stürmen gemeinsam nach vorne und ziehen sich gemeinsam zurück. Fällt der Stoßstürmer, ist der Verteidiger nicht mehr zur Stelle. Dadurch verliert das klassische 60/40-Portfolio jene Eigenschaft, die es in den vergangenen Jahrzehnten so attraktiv machte: den automatischen Diversifikationseffekt. Wenn Aktien und Anleihen gleichzeitig fallen können, wird aus der vermeintlichen Risikobalance eine gemeinsame Abhängigkeit von denselben makroökonomischen Faktoren – Inflation, Realzinsen, fiskalischer Dominanz und geldpolitischer Glaubwürdigkeit.

Die rollierende Korrelation zwischen S&P 500 und Gold schwankt zwar ebenfalls, liegt im langfristigen Durchschnitt seit 1970 aber bei rund -0,02 und damit niedriger als jene von Aktien und Anleihen. In mehreren Stressphasen war sie sogar negativ. Gold ist damit kein perfekter Hedge in jedem Marktumfeld, aber ein strukturell unabhängiger Portfolio-Baustein, der an Bedeutung gewinnt, wenn Bonds ihre Rolle als verlässlicher Gegenspieler zu Aktien verlieren.

In disinflationären und deflationären Schocks bleibt die Schutzfunktion hochwertiger Staatsanleihen grundsätzlich intakt. In solchen Phasen wirkt Duration als klassischer „Flight to Quality“-Mechanismus. Deshalb wäre es analytisch falsch, Staatsanleihen vorschnell abzuschreiben. Aber das ist nur die halbe Wahrheit. Denn die andere Hälfte lautet: In Inflations- und Stagflationsregimen, in Phasen negativer Realzinsen, fiskalischer Dominanz oder geopolitisch induzierter Angebots- und Energieschocks bröckelt die Diversifikationskraft nominaler Anleihen strukturell.

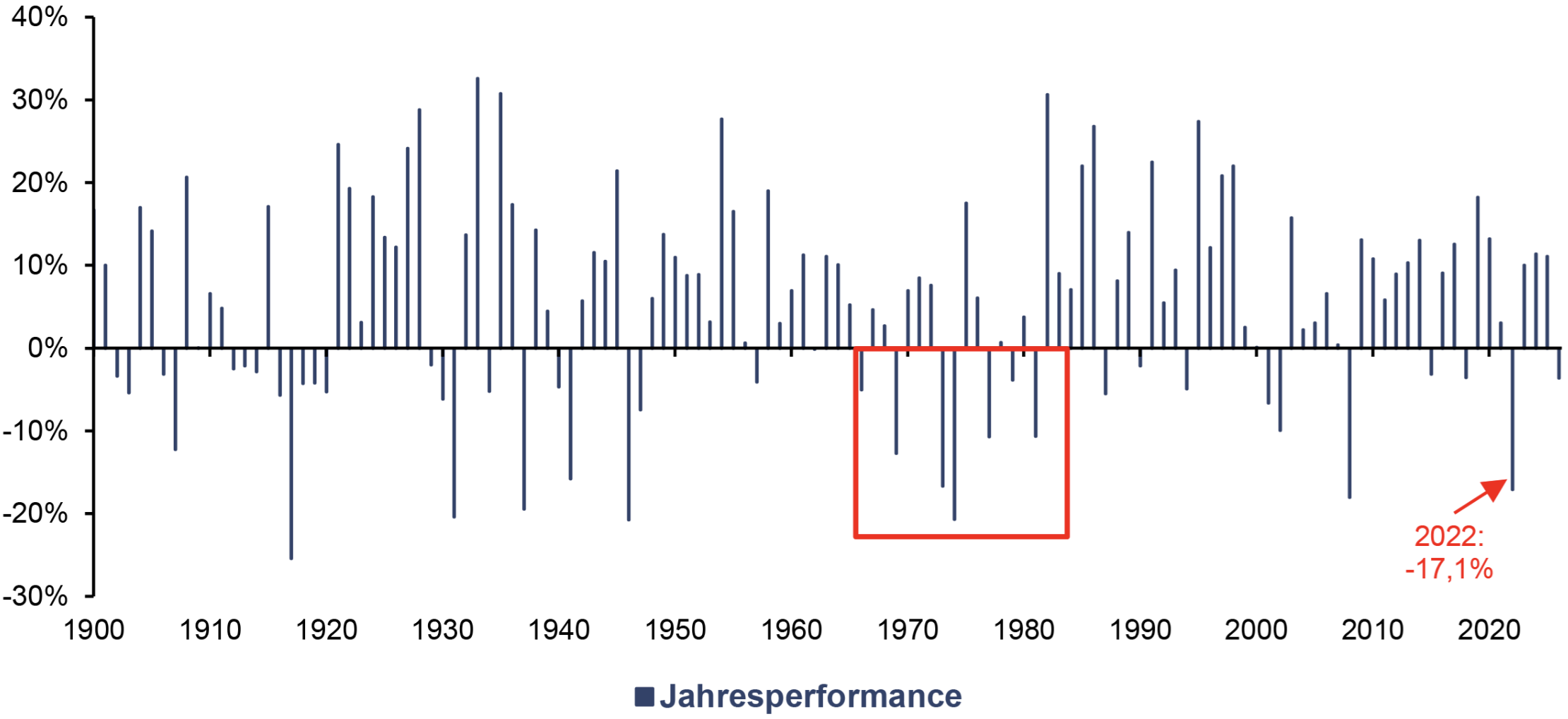

Der nächste Chart zeigt die Konsequenz dieser Korrelationserosion in realen Performance-Daten. Das inflationsbereinigte 60/40-Portfolio erlebte 2022 mit -17,1 % einen der schwersten Rückschläge der modernen Kapitalmarktgeschichte. Sollte auch das Jahr 2026 negativ enden, wäre dies bereits das fünfte Verlustjahr für Anleihen innerhalb der vergangenen sechs Jahre. Der vermeintlich defensive Portfoliobaustein ist damit selbst zur Belastung geworden, wie Loris Karius im Champions-League-Finale 2018 für Liverpool.

Historisch ist dieses Muster keineswegs beispiellos. Zwischen 1966 und 1981 verzeichnete das 60/40-Portfolio sieben negative Realrendite-Jahre, davon fünf Jahre mit Verlusten von mehr als 10 %. Exakt diese Phase war geprägt von Inflationsdruck, Zinsanstiegen und makroökonomischer Instabilität – also von jenen Bedingungen, die heute wieder stärker in den Vordergrund rücken.

Inflationsbereinigte Jahresperformance eines 60/40-Portfolios (log), in USD, 1900–2026 YTD

Quelle: LSEG, Incrementum AG, *60% S&P 500 TR und 40% US 10Y TR

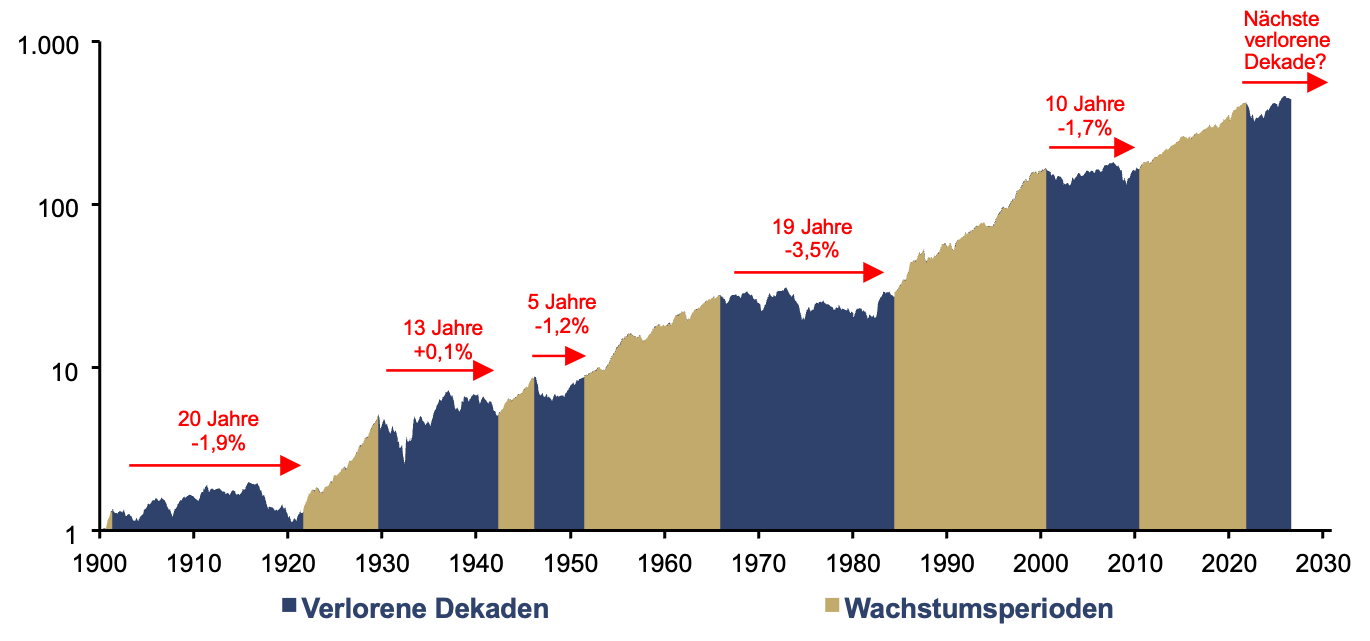

Die langfristige kumulierte Entwicklung eines 60/40-Portfolios zeigt, dass dieses seit 1900 zwar real deutlich positive, reale Renditen erzielt hat, jedoch keineswegs jene stetigen Erträge lieferte, als die es erscheint, wenn man ausschließlich auf die letzten Jahrzehnte der Disinflationsphase blickt. Über weite Strecken war die reale Performance von langen Seitwärtsphasen geprägt, in denen Anleger kaum oder gar keine Kaufkraftgewinne erzielten. Rund die Hälfte der Zeit entfiel auf solche verlorenen Perioden. Die Frage, ob das 60/40-Portfolio mit Ende 2021 in eine neue verlorene Dekade eingetaucht ist, ist daher historisch legitim.

Inflationsbereinigte Performance eines 60/40-Portfolios* (log), in USD, 1 = 01/1900, 01/1900–04/2026

Quelle: Robert J. Shiller, Incrementum AG, *60% S&P 500 TR und 40% US 10Y TR

Bereits in früheren In Gold We Trust-Reports haben wir gezeigt, dass das traditionelle 60/40-Modell kein Naturgesetz ist.[1] Weder die Analyse zum „neuen 60/40-Portfolio“ noch unsere Arbeiten zur optimalen Gold-Allokation verstanden Gold je als bloßes Ornament. Vielmehr deutete sich schon dort an, dass Gold gerade in jenen Konstellationen an strategischer Relevanz gewinnt, in denen nominale Bonds real an Schutzwirkung verlieren. Der entscheidende Punkt für das vorliegende Kapitel ist jedoch ein anderer: Es geht nicht primär um eine Optimierungsübung, sondern um die Einsicht, dass sich das makroökonomische Koordinatensystem verschoben hat.

Der Bondmarkt im Gegenwind des neuen Makro-Regimes

Bei der Korrelation von Aktien und Anleihen ist Differenzierung entscheidend: Die langfristige Korrelation ist nicht mit der kurzfristigen gleichzusetzen. Zudem greift es zu kurz, Korrelation pauschal mit Diversifikation gleichzusetzen. In der Praxis ist der diversifizierende Nutzen deutlich komplexer und stets im jeweiligen makroökonomischen Kontext zu beurteilen. Für den Bondmarkt kumulieren sich derzeit mehrere Gegenkräfte, die in ihrer Gleichzeitigkeit besonders problematisch sind.

Schulden

Der Bondmarkt leidet unter einer strukturellen Überlastung des Schuldensystems. In den vergangenen Jahrzehnten konnten Anleihen von fallenden Zinsen, sinkenden Inflationserwartungen und hoher geldpolitischer Glaubwürdigkeit profitieren. Im neuen Regime stehen sie hingegen im Gegenwind einer Verschuldungsdynamik, die nach niedrigen Realzinsen verlangt, während genau diese niedrigen Realzinsen die Kaufkraft der Anleger untergraben können.

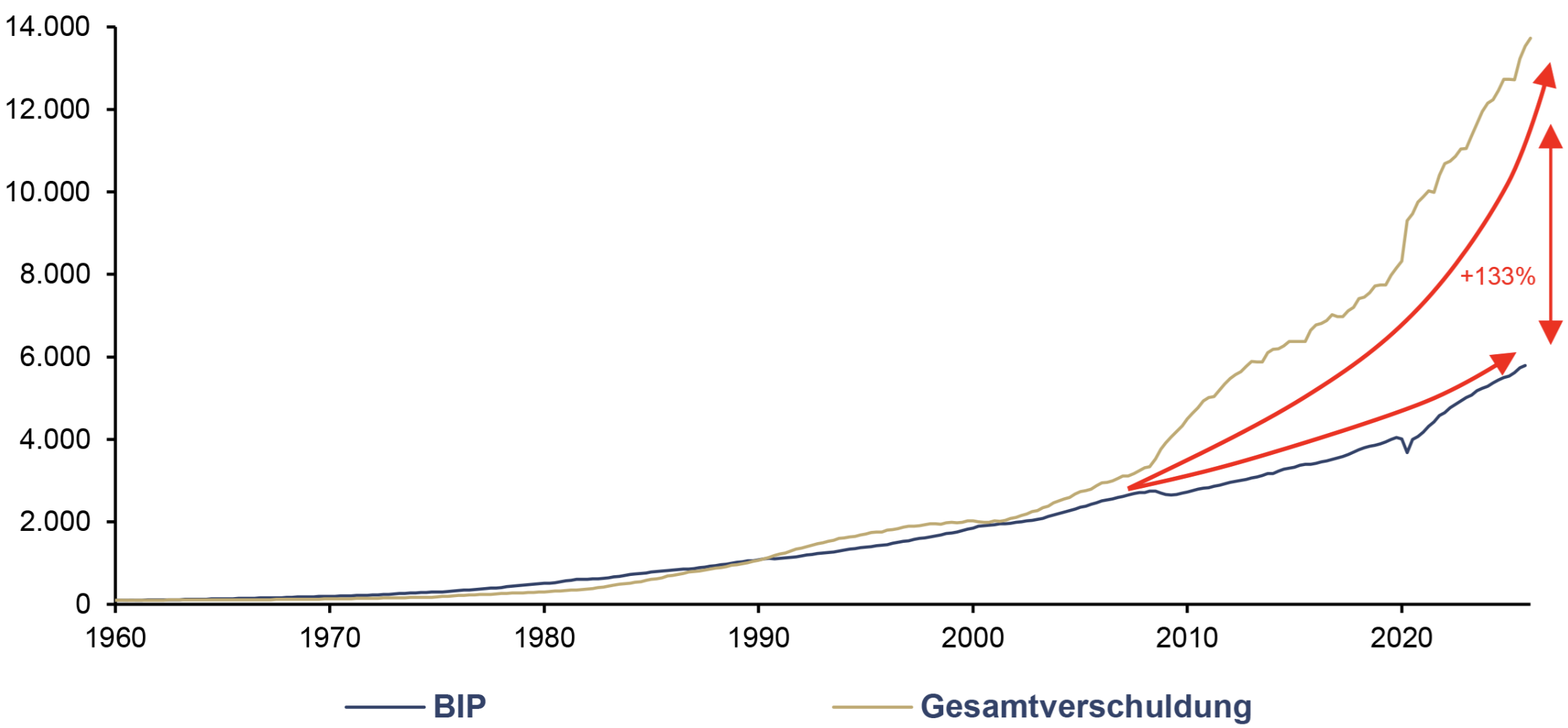

US-BIP und Gesamtverschuldung, in USD, 100 = Q1/1960, Q1/1960–Q4/2026

Quelle: LSEG, Incrementum AG

Der Chart illustriert eine der zentralen Bruchlinien des neuen Makro-Regimes: Seit 1960 ist die US-Gesamtverschuldung nicht nur absolut deutlich stärker gewachsen als die Wirtschaftsleistung, sondern hat sich sukzessive von ihr entkoppelt. Bis Mitte der 1970er-Jahre expandierte das BIP noch dynamischer als die Verschuldung. Seither hat sich das Verhältnis Schritt für Schritt umgekehrt. Aus kreditfinanziertem Wachstum wurde zunehmend wachstumsbedürftige Verschuldung.

Per Ende 2025 liegt die kumulierte Entwicklung der US-Gesamtverschuldung um 133 % über jener des BIP. Nur während der Corona-Krise 2020 war diese Divergenz noch ausgeprägter. Damit zeigt der Chart nicht bloß einen langfristigen Anstieg der Schulden, sondern den schleichenden Wandel der makroökonomischen Statik: Das Schuldenfundament wächst schneller als das reale Tragwerk, das es bedienen soll.

Für den Anleihemarkt ist diese Entwicklung von fundamentaler Bedeutung. Denn je weiter sich Verschuldung und Wirtschaftsleistung auseinanderbewegen, desto stärker verändert sich die politische Reaktionsfunktion. Hohe Schuldenstände erhöhen den Druck, nominale Finanzierungskosten kontrollierbar und reale Finanzierungskosten möglichst niedrig zu halten. Was früher als disziplinierende Funktion des Bondmarktes galt, wird in einem solchen Umfeld zunehmend zur politischen Zumutung.

Damit geraten Staatsanleihen in eine paradoxe Lage. Sie bleiben das zentrale Refinanzierungsinstrument des Staates, verlieren aber gerade dadurch einen Teil ihrer Rolle als unpolitischer Portfolioanker. Wenn die Tragfähigkeit des Systems von dauerhaft günstigen Realzinsen abhängt, wird der Bondmarkt anfälliger für finanzielle Repression, fiskalische Dominanz und eine höhere Inflationsvolatilität.

Inflation und Zinsentwicklung

Stagflation steht für jene makroökonomische Konstellation, in der die klassische geldpolitische Reaktionsfunktion an Kraft verliert. Das Wirtschaftswachstum schwächt sich ab, während der Preisdruck nicht ausreichend nachlässt. Für Zentralbanken ist Stagflation das, was der Sandplatz für Daniil Medwedew ist: das unangenehmste Spielfeld. Zinssenkungen können Inflationsrisiken verschärfen, während Zinserhöhungen Wachstum, Schuldentragfähigkeit und Finanzmärkte belasten. Genau dieses Dilemma bildet den Kern des neuen Makro-Regimes.

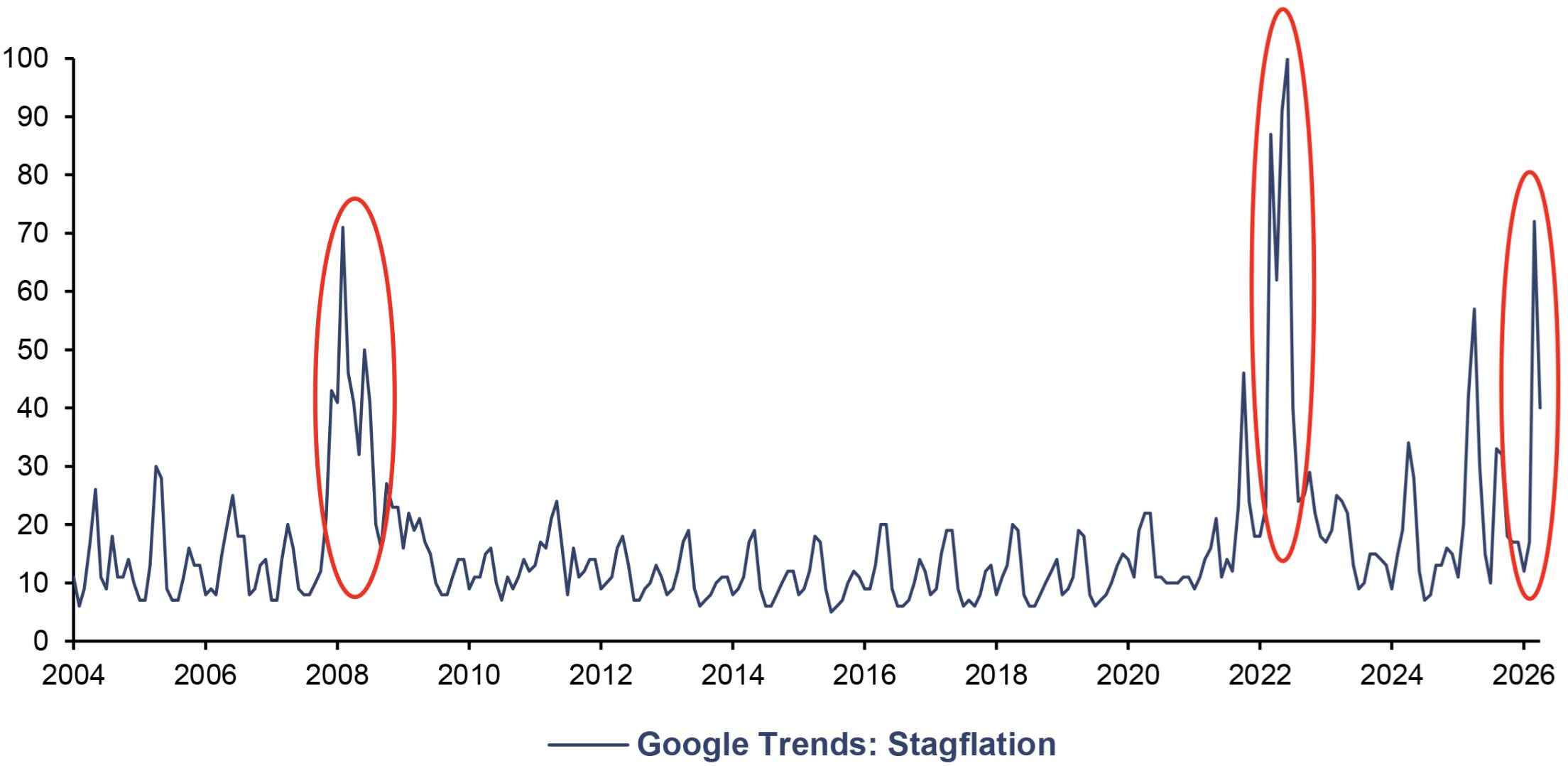

Dass die Stagflationsdebatte keineswegs ein Relikt der 1970er-Jahre ist und nicht nur in der laufenden Dekade wieder in den makroökonomischen Fokus zurückgekehrt ist, sondern auch in die Köpfe der Menschen, zeigt der nächste Chart. So ist der Begriff „Stagflation“ zuletzt wieder deutlich frequentierter aufgerufen worden. Nach 2022, als wir unseren In Gold We Trust-Report bewusst unter den Titel „Stagflation 2.0“ stellten, erreicht die Stagflationswahrnehmung damit bereits zum zweiten Mal in dieser Dekade ein deutlich erhöhtes Niveau. Es entwickelt sich zu einem latenten Begriff im kollektiven Marktgedächtnis.

Google Trends: Stagflation, 01/2004–04/2026

Quelle: Google, Incrementum AG

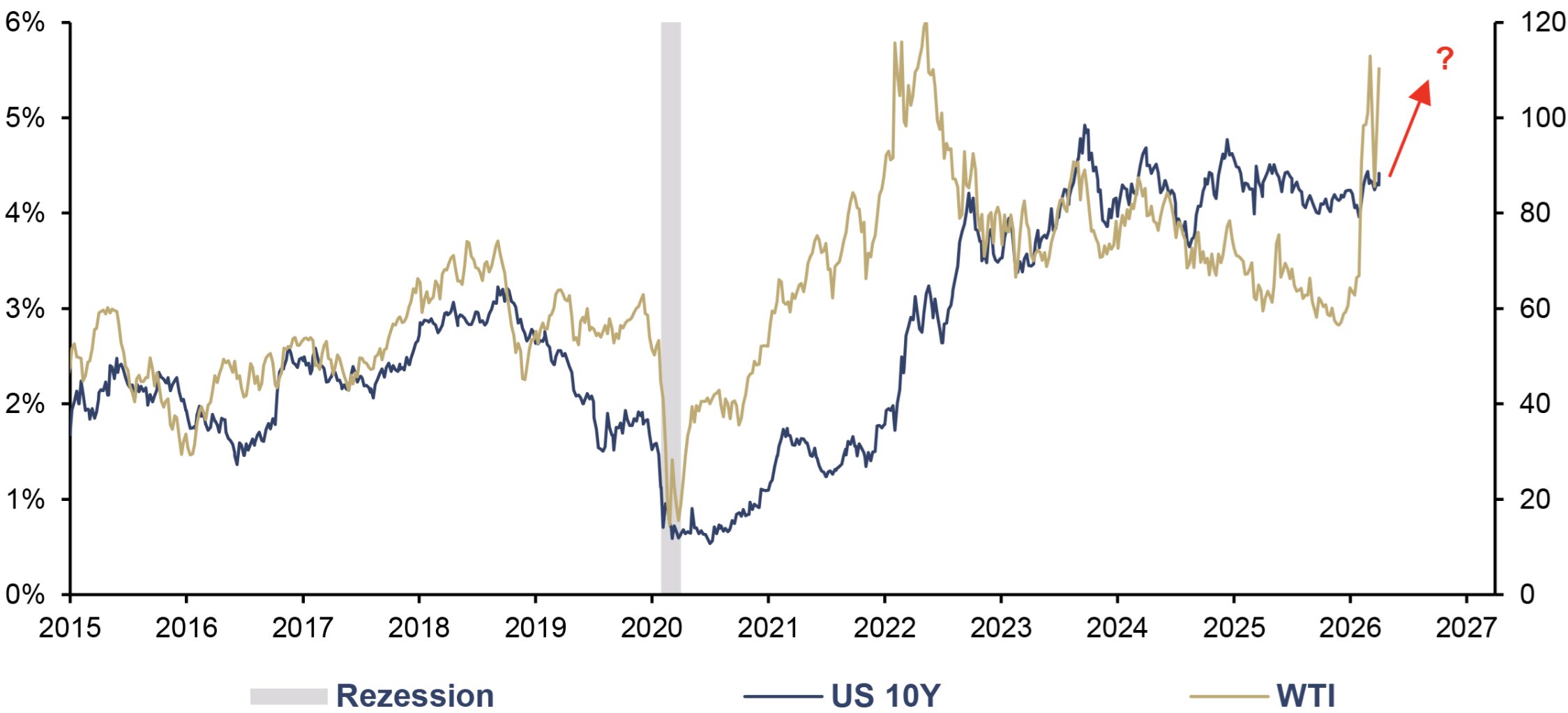

Der folgende Chart zeigt die marktseitige Transmission dieser Tendenz über Energiepreise und Zinsentwicklung. Besonders auffällig ist dabei das Muster nach 2021: Der Ölpreis lief deutlich voraus, die Renditen zehnjähriger US-Staatsanleihen folgten mit Verzögerung. Der WTI-Ölpreis stieg aus dem Corona-Tief heraus kräftig an und erreichte 2022 zeitweise Niveaus von rund 120 USD. Dieser Energiepreisschock speiste zusammen mit der drastischen Geldmengenausweitung den Inflationsdruck und zwang die Geldpolitik zum schnellsten Zinserhöhungszyklus der Geschichte. In der Folge stieg die US-10Y-Rendite von ihrem Corona-Tief nahe 0,5 % bis in den Bereich von über 4 %.

US 10Y (lhs), und WTI (rhs), in USD, 01/2015–04/2026

Quelle: LSEG, Incrementum AG

Dieses Muster ist für den aktuellen Ausblick entscheidend. Sollte der Ölpreis erneut nachhaltig anziehen, wäre dies nicht nur ein Warnsignal dafür, dass die Inflation erneut weniger „transitory“ sein könnte, als es den Notenbanken lieb ist, sondern auch dafür, dass Anleihenrenditen steigen könnten. Für die Notenbanken würde sich damit der Zielkonflikt erneut verschärfen: Um Glaubwürdigkeit in der Inflationsbekämpfung zu wahren, müssten sie restriktiver bleiben oder neuerliche Zinserhöhungen in Kauf nehmen, selbst dann, wenn Wachstum und Schuldentragfähigkeit bereits unter Druck stehen.

Wenn Inflation und Zinsen gleichzeitig hoch bleiben oder erneut steigen, geraten Aktien durch rückläufige Margen und sinkende Bewertungsmultiples unter Druck, während Anleihen über steigende Renditen und negative reale Erträge belastet werden. Das neue Makro-Regime ist nicht zwingend durch dauerhaft hohe Inflation gekennzeichnet, sondern durch höhere Inflationsvolatilität und wiederkehrende Inflationsschocks. Wer weiterhin auf das alte 60/40-Playbook vertraut, setzt implizit auf die Rückkehr der alten Disinflationswelt. Doch wer auf die Rückkehr der alten Realitäten wartet, wartet wie ein Elvis-Fan vor den Toren von Graceland – mit großer Sehnsucht, aber wohl vergeblich.

Geopolitik & Kriegswirtschaft

In einer fragmentierten Weltordnung sind Bonds nicht mehr nur Zinsträger und Diversifikatoren, sondern zunehmend auch Projektionsflächen geopolitischer Machtpolitik.

Die historische Analyse von Greenwood et al. zeigt, dass Kriege nicht bloß humanitäre und realwirtschaftliche Katastrophen sind, sondern auch tiefe Spuren an den Staatsanleihemärkten hinterlassen. Auf Basis von monatlichen Kursbeobachtungen von Staatsanleihen seit 1822 dokumentieren die Autoren, dass ein globaler Kriegsschock von einer Standardabweichung die Renditen eines globalen Anleiheportfolios innerhalb eines Jahres um rund fünf Prozentpunkte senkt.

Entscheidend ist jedoch, dass nicht erst der Krieg selbst die Märkte bewegt. Bereits explizite militärische Drohungen – ob verbal oder durch physische Machtdemonstrationen – drücken die Anleihekurse der bedrohten Staaten. Die Studie zeigt damit, dass geopolitisches Risiko nicht nur als realisierter Konflikt, sondern bereits in seiner antizipierten Form ein systematischer Treiber von Staatsanleihemärkten ist. Eine militärische Drohung wird so zu mehr als bloßer Rhetorik. Sie kann als Instrument geoökonomischer Einflussnahme wirken, indem sie die Refinanzierungsbedingungen eines Landes verschlechtert und dessen fiskalischen Handlungsspielraum einengt.

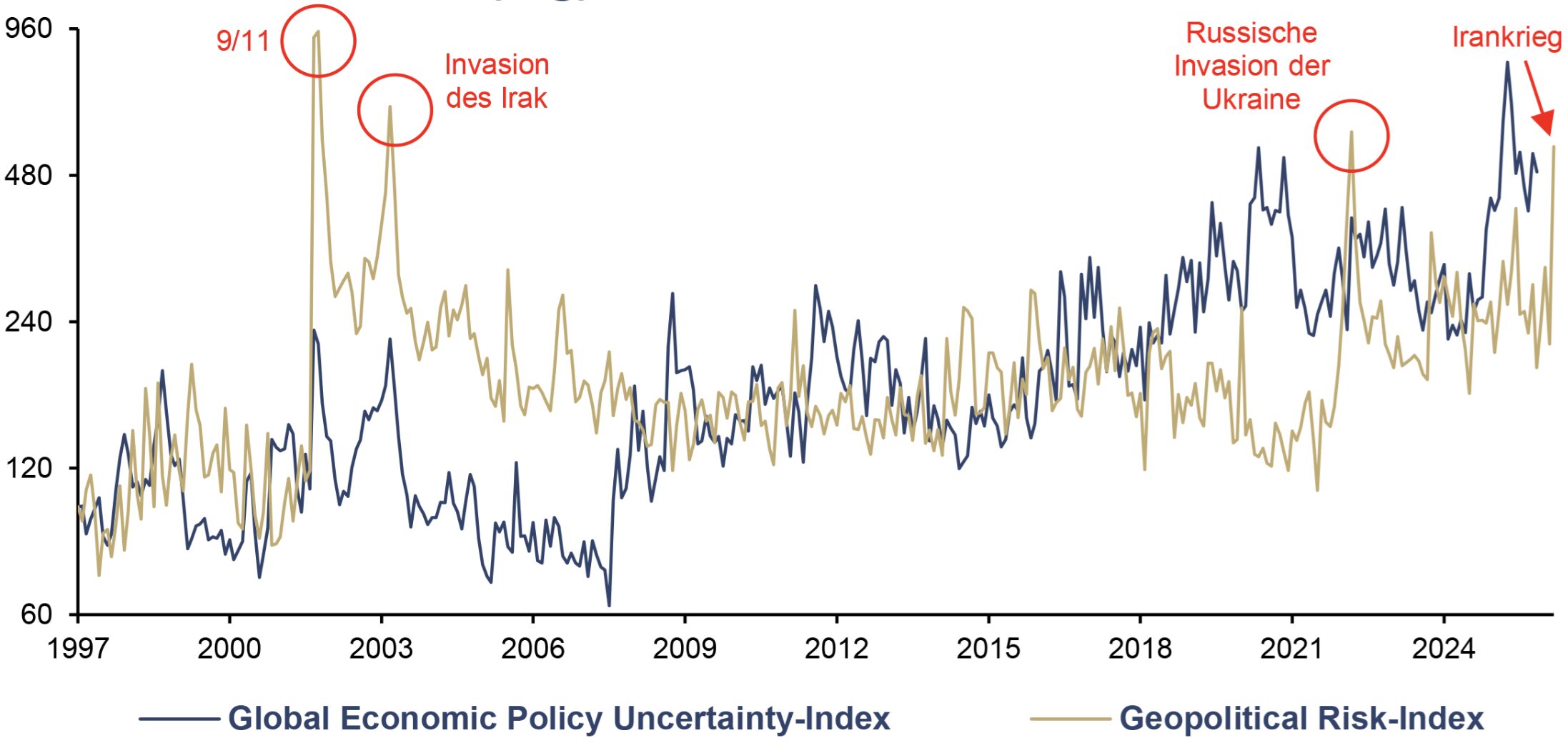

Global Economic Policy Uncertainty-Index und Geopolitical Risk-Index, 100 = 01/1997 (log), 01/1997–03/2026

Quelle: Economic Policy Uncertainty, Incrementum AG

Ein verlässlicher Gradmesser für die geopolitische Unsicherheit auf globaler Ebene ist der Geopolitical Risk-Index, der in dieser Dekade bereits zum zweiten Mal nach 2022 ein Hoch markiert und mit einem Perzentilrang von 98,5 die prekäre globale geopolitische Lage verdeutlicht. Die Gegenüberstellung mit dem Global Economic Policy Uncertainty-Index zeigt zudem, dass geopolitische Eskalationen auch oft mit wirtschaftspolitischer Unsicherheit einhergehen. Häufig schlagen sie auf die wirtschaftspolitische Sphäre über Sanktionen, fiskalische Notmaßnahmen, protektionistische Reflexe, geldpolitische Zielkonflikte oder eine abrupte Neubewertung globaler Kapitalströme durch.

Im Zusammenspiel zeigt sich, dass die Unsicherheit auf diesen beiden Ebenen seit dem Ende der 1990er-Jahre geradezu trendartig und strukturell angestiegen ist. Da die Darstellung des obigen Charts logarithmisch skaliert ist, werden extreme Ausschläge optisch geglättet. Der sichtbare Trend ist daher nicht linear zu sehen, sondern weist einen exponentiellen Charakter auf.

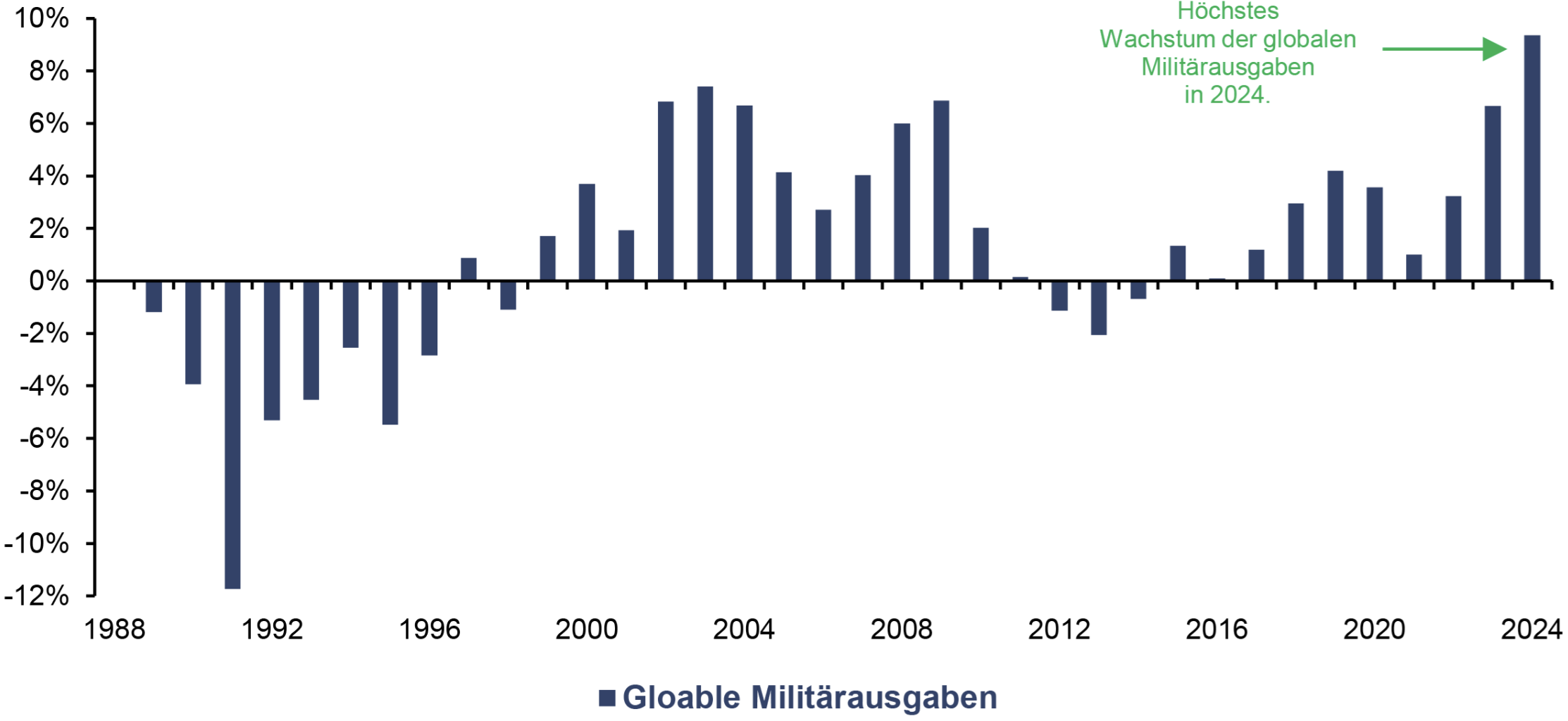

Dieser Trend wird von den jährlichen globalen Militärausgaben, die vom SIPRI-Institut bereitgestellt werden, bestätigt. Das Jahr 2024 markierte nicht nur das achte Jahr in Folge steigende Militärausgaben, sondern den stärksten Anstieg der Militärausgaben im Jahresvergleich seit Aufzeichnung. Freilich sind in diesen Zahlen die Folgen des Iran-Krieges noch nicht berücksichtigt, wodurch mit weiter steigenden Militärausgaben zu rechnen ist.

Globale Militärausgaben, yoy, 1988–2024

Quelle: SIPRI, Incrementum AG

Für Investoren ist diese Erkenntnis von zentraler Bedeutung. Auch wenn große Kriege in den Finanzzentren selten sind, ist die Weltwirtschaft nahezu permanent von geopolitischen Brennpunkten und Eskalationsrisiken geprägt. Genau diese latente Unsicherheit muss am Anleihemarkt laufend eingepreist werden. Krieg ist für einzelne Länder zwar ein seltenes Ereignis, im Eintrittsfall jedoch der makrofinanzielle Worst Case: eine Multikrise aus fiskalischem Stress, steigenden Finanzierungskosten, erhöhter Ausfallwahrscheinlichkeit, Inflation sowie Störungen von Handel und Kapitalströmen. Hinzu kommt, dass bereits geopolitische Drohungen als hybride Instrumente ökonomischer Kriegsführung wirken können. Damit wird der Staatsanleihemarkt selbst Teil des geopolitischen Spielfelds. Für das traditionelle Verständnis von Staatsanleihen als vermeintlich stabilem Portfolioanker ist dies eine unbequeme, aber entscheidende Erkenntnis.

Die Gravitation der Knappheit: Golds struktureller Vorteil im neuen Makro-Regime

Das ewige Duell zwischen Gold und Anleihen war nur deshalb so lange ausgeglichen, weil es unter außergewöhnlich günstigen Voraussetzungen für Bonds ausgetragen wurde. Die vergangenen vierzig Jahre waren das goldene Zeitalter der Disinflation.

Die Rolle von Anleihen und Gold verschiebt sich in einem Makro-Regime, das von hoher Verschuldung, wiederkehrenden Inflationssorgen und geopolitischer Fragmentierung geprägt ist. In solchen Phasen wird nominale Sicherheit zunehmend teuer erkauft: Bonds können ihren Nominalwert stabilisieren, verlieren aber real an Kaufkraft. Gold hingegen ist kein Versprechen eines Schuldners, sondern ein knapper, liquider Realwert ohne Gegenparteirisiko.

Der oberirdische Goldbestand beläuft sich laut Daten des World Gold Councils auf rund 220.000 t bzw. etwa 31 Bill. USD, wächst aber nur um rund 1,8 % pro Jahr. Gleichzeitig ist der Markt groß genug, um institutionelle Kapitalströme aufzunehmen: Der investierbare Goldmarkt umfasst rund 14 Bill. USD, davon etwa 9 Bill. USD in Barren, Münzen, ETFs und OTC-Beständen privater Investoren sowie rund 5 Bill. USD bei Zentralbanken und offiziellen Institutionen. Gold ist damit knapp, aber nicht illiquide, was eine einzigartige Kombination ist. Die Gravitation dieser Knappheit lässt sich anhand der strukturellen Neubewertung auf der Nachfrageseite erkennen.

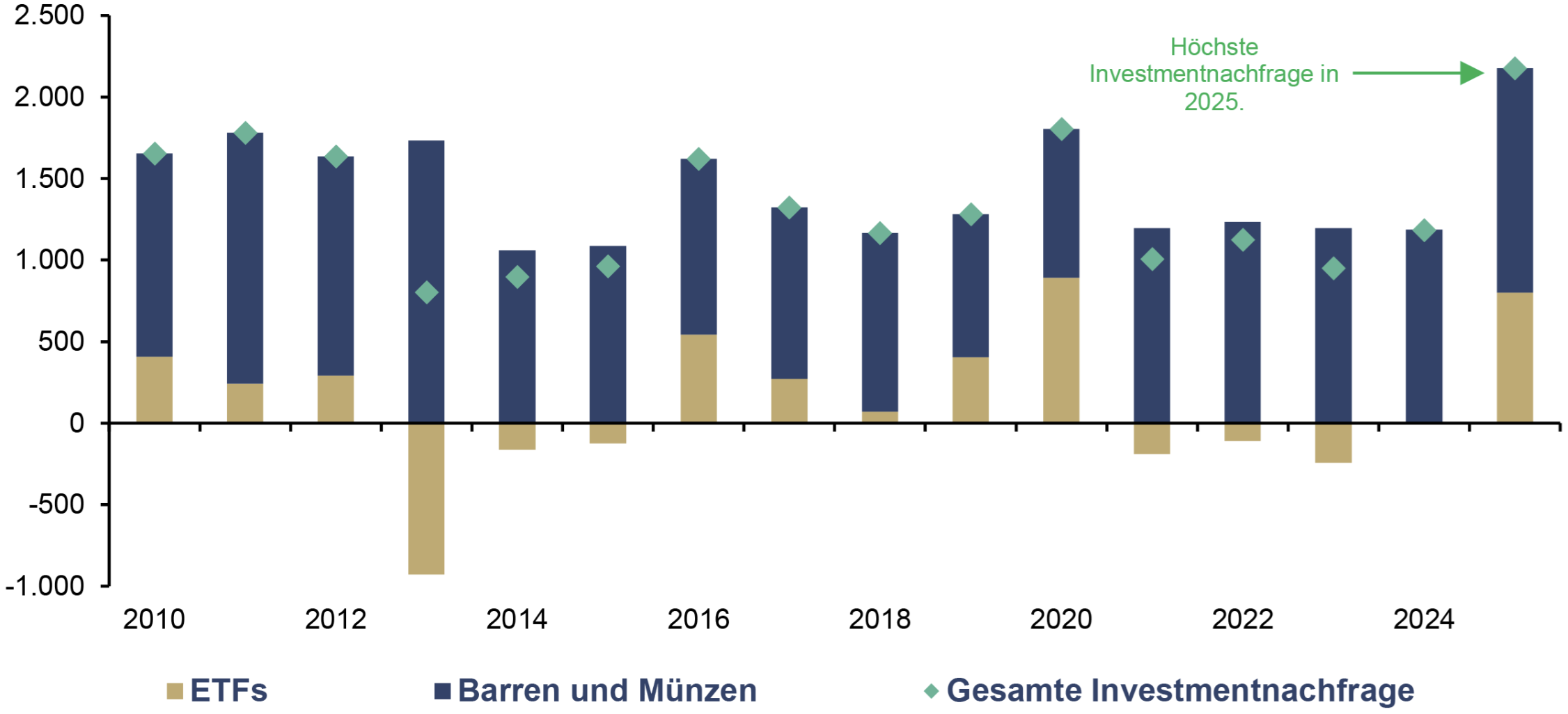

ETF-, Barren- und Münzen-, und Gesamte Investmentnachfrage, in Tonnen, 2010–2025

Quelle: World Gold Council, Incrementum AG

Die gesamte Investmentnachfrage nach Gold erreichte 2025 mit 2.175 t den höchsten Wert der gesamten Zeitreihe seit 2010. Besonders erwähnenswert sind die neben der recht konstanten und unelastischen Barren- und Münznachfrage die wiedererstarkten ETF-Zuflüsse mit 800 t. Diese signalisieren, dass Gold nicht nur von langfristig orientierten Privatanlegern nachgefragt wird, sondern auch wieder stärker in den institutionellen Allokationsprozess zurückkehrt. Gold wird also nicht mehr bloß gehortet, sondern strategisch reallokiert und remonetarisiert.

Je stärker Schulden zum systemischen Limitierungsfaktor werden, desto problematischer wird der Anleihemarkt selbst. Duration ist dann nicht mehr nur Zinswette und Krisenhedge, sondern implizit eine Wette auf politische Glaubwürdigkeit, Inflationsdisziplin und das Ausbleiben fiskalischer Übergriffigkeit. Darin liegt die strukturelle Aufwertung von Gold. Schulden und Repression wirken nicht mechanisch auf den Goldpreis, wohl aber auf die gewünschte Goldquote im System.

Alles eine Frage der Quote

Gold überschritt 2009 die Marke von 1.000 USD je Unze, erreichte bis 2011 1.900 USD, konsolidierte anschließend nahezu ein Jahrzehnt lang und durchbrach dann 2020 die Schwelle von 2.000 USD sowie 2024 jene von 2.500 USD. Jeder dieser Meilensteine ging mit einer entsprechenden – wenn auch oft verspäteten – Veränderung in der Art und Weise einher, wie die Research-Community über Goldallokationen nachzudenken begann.

Was die Empirie zeigt

Als Gold im Umfeld der Staatsschuldenängste der frühen 2010er-Jahre über 1.500 USD stieg, begannen einige wenige Stimmen, substanziellere Allokationen zu empfehlen. Sprott empfahl 10 bis 15 %, davon 10 % in physischem Gold und bis zu 5 % in goldnahen Instrumenten wie Minenaktien. Van Vliet und Lohre identifizierten 13 % als jene Allokation, bei der Gold über einen Anlagehorizont von zehn Jahren den Abwärtsrisiken am wirkungsvollsten entgegenwirkte.

Das Scheitern des traditionellen 60/40-Portfolios im Jahr 2022 beschleunigte diese Neubewertung. WisdomTree kam zu dem Ergebnis, dass eine Goldallokation von 16 bis 19 % die risikoadjustierten Erträge maximiert. Eine peer-reviewte Studie des Departments of Finance der Universität Zürich, die den Zeitraum von 1972 bis 2024 abdeckt, kam zu dem Schluss, dass aktive Rebalancer 15 bis 27 % in Gold halten sollten. Dieselbe Studie zeigte zudem, dass die Marktkapitalisierung von Gold im Verhältnis zu globalen Aktien eine CAPM-konsistente Allokation von rund 12 % impliziert, was auf ein Modellportfolio von etwa 52 % Aktien, 35 % Anleihen und 12 % Gold hinausläuft. Schweizer Haushalte hielten demgegenüber in der Praxis weniger als 1 % ihres Finanzvermögens in Gold.

Die In Gold We Trust-Position

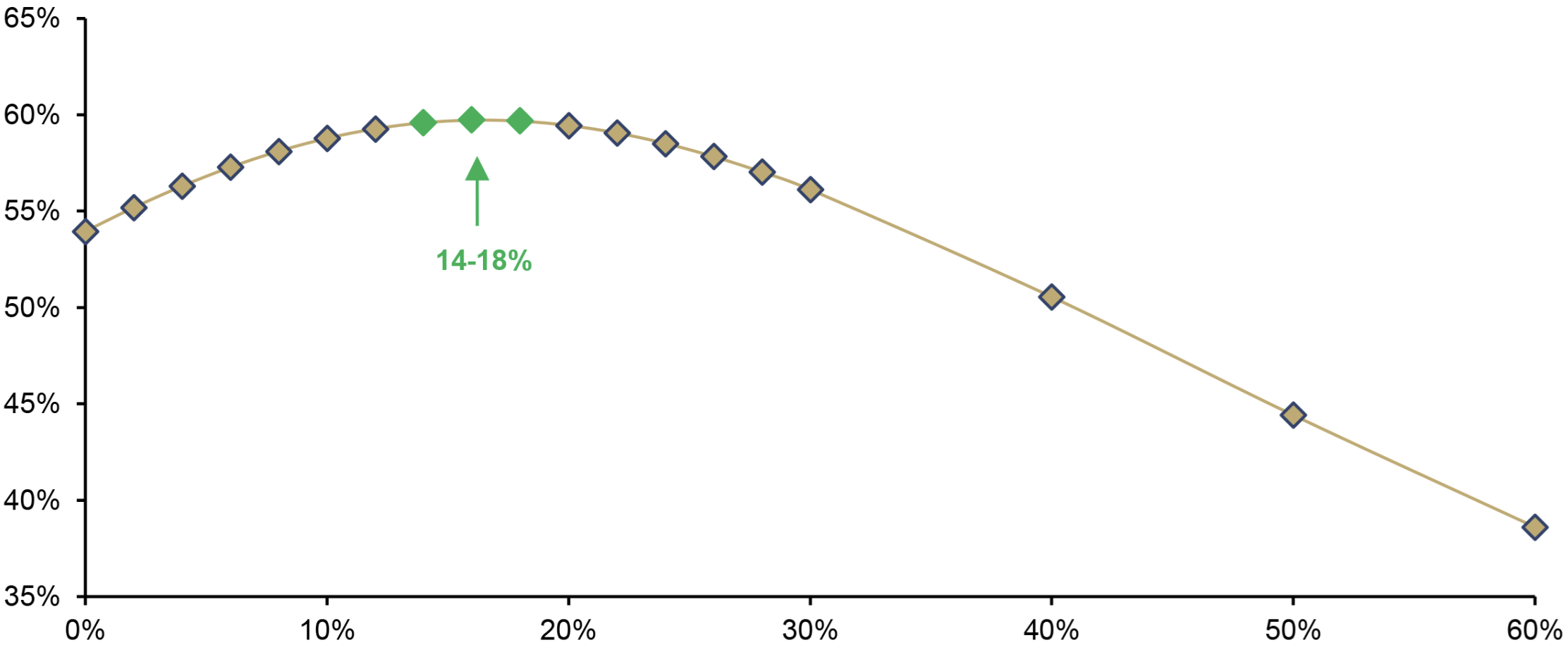

Im August 2024 veröffentlichten wir die quantitative Analyse „The Optimal Gold Allocation: How Much Gold Does Your Portfolio Need?“. Grundlage waren monatliche Renditedaten von Januar 1970 bis April 2024 für Gold, den S&P 500 und 10-jährige USTreasuries. Die Analyse ergab, dass eine Goldallokation von 14 bis 18 % über diesen Zeitraum die Sharpe-Ratio in einem gemischten Aktien-Anleihen-Portfolio maximiert. Jenseits von 18 % ging die Sharpe-Ratio zurück.

Optimale Gold-Allokation zur Maximierung risikoadjustierter Renditen: GoldAllokation (x-Achse), und Sharpe-Ratio (y-Achse), 01/2010–04/2024

Quelle: Robert J. Shiller, LSEG, Incrementum AG

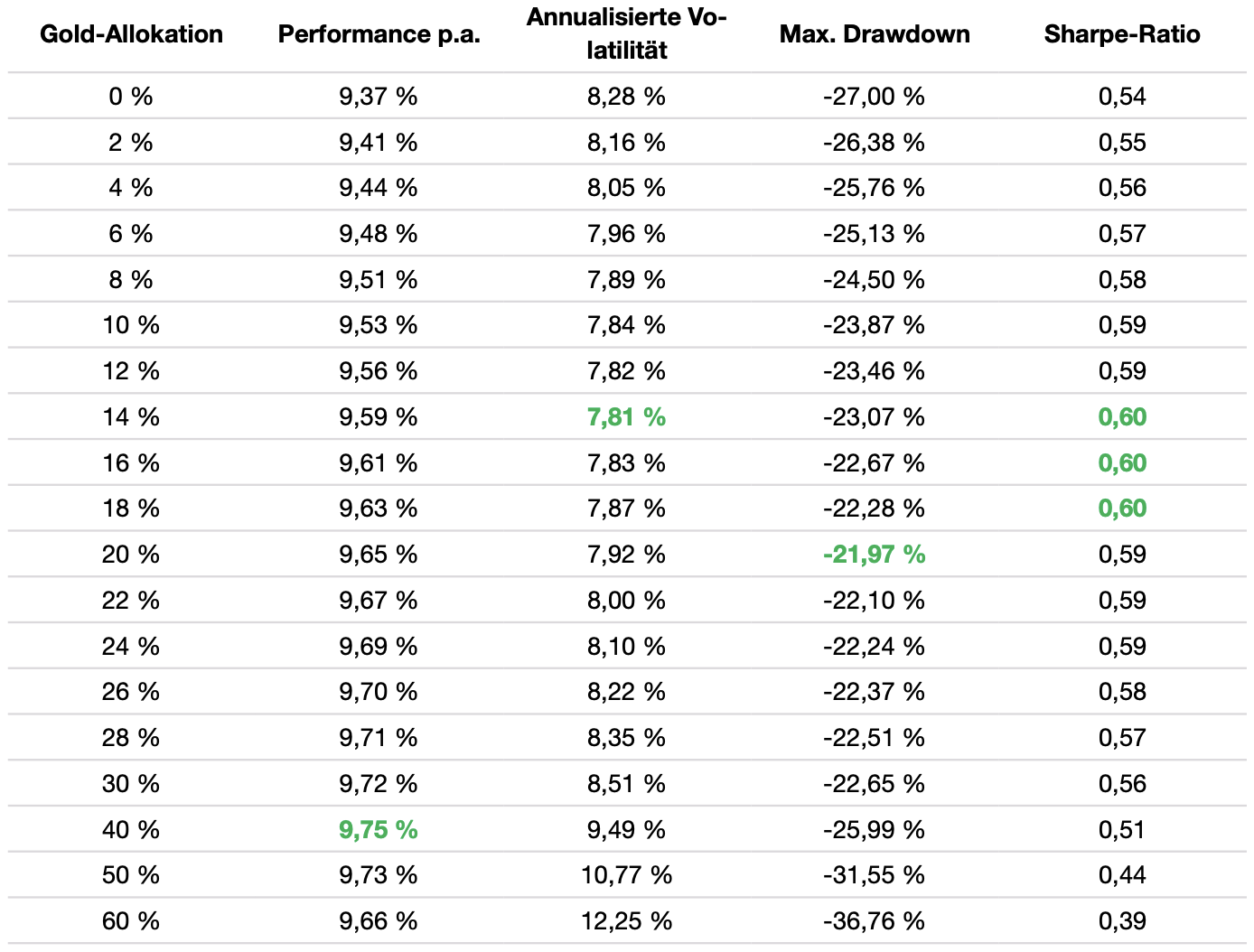

Am oberen Rand des Spektrums erzielte eine Goldallokation von 40 % zwar die höchste annualisierte Performance im Datensatz, nämlich 9,75 % p.a., allerdings um den Preis deutlich höherer Volatilität und tieferer Drawdowns. Auf risikoadjustierter Basis wurde eine derart hohe Gewichtung daher nicht empfohlen. Die nachfolgende Tabelle zeigt die Performancekennzahlen über verschiedene Goldgewichtungen hinweg und verdeutlicht den Zielkonflikt zwischen Rendite, Volatilität und Drawdown.

Zum Zeitpunkt der Veröffentlichung im August 2024 lag unsere Empfehlung für das damalige Marktumfeld – geprägt von geopolitischen Spannungen, Rezessionsängsten, fiskalischer Erosion und steigender Schuldenlast – jedoch bei 25 %. Damit lag sie über sämtlichen Drittanbieter-Empfehlungen, die im selben Report zitiert wurden. Zur Einordnung: Damals hielten 71 % der US-Investmentberater weniger als 1 % in Gold, und 75 % der befragten Manager wiesen nur minimale oder gar keine Goldexposures auf; keiner von ihnen lag über 10 %.

Optimale Gold-Allokation in einem Aktien-/Anleihen-Portfolio, 1970–2024

Quelle: Robert J. Shiller, LSEG, Incrementum AG

Der Mainstream meldet sich zu Wort

Im Herbst 2025 begannen dann namhafte Investoren, explizite Allokationsempfehlungen auszusprechen. Jeffrey Gundlach von DoubleLine empfahl 25 % und bezeichnete diese Gewichtung als „not excessive“. Michael Hartnett von der Bank of America schlug eine gleichgewichtete Aufteilung auf Aktien, Anleihen, Cash und Gold vor – jeweils 25 %. Ray Dalio empfahl 15 % als „storehold of wealth“ in einem Umfeld, das er mit den frühen 1970er-Jahren verglich. Jamie Dimon wiederum erklärte, es sei „semirational“, Gold im Portfolio zu halten.

Zur selben Zeit legte Mike Wilson, Chief Investment Officer von Morgan Stanley, ein 60/20/20-Modell vor: 60 % Aktien, 20 % Anleihen und 20 % Gold. Wilson argumentierte, dass Anleihen ihren Status als sicherer Hafen verloren hätten und verwies darauf, dass institutionelle Goldallokationen im Durchschnitt weiterhin lediglich bei 0,5 bis 2 % liegen.

All dies geschah mehr als ein Jahr, nachdem wir unsere Analysen zur optimalen Gold-Allokation und zum neuen 60/40-Portfolio veröffentlichten. Sowohl Gundlachs 25 % und Dalios 15 % als auch die 20 % von Morgan Stanley liegen sämtlich innerhalb des damals abgesteckten Korridors zur empfohlenen Gold-Quote.

Die Gold-Allokation institutioneller Investoren

Pensionskassen

Die institutionelle Bewegung hin zu Gold beschränkt sich nicht auf namentlich bekannte Investoren und große Asset Manager. Auch Pensionskassen – unter den konservativsten Kapitalallokatoren überhaupt – bewegen sich in diese Richtung, und das Schweizer Pensionssystem bietet den wohl klarsten Einblick in diesen Trend.

Laut der Beratungsgesellschaft Complementa allokieren Schweizer Pensionskassen, die Gold halten, typischerweise zwischen 3 und 5 % ihres Gesamtvermögens, während der Durchschnitt über alle Schweizer Pensionskassen hinweg weiterhin nahe bei 1 % liegt. Mehrere namentlich bekannte Einrichtungen haben ihre Goldpositionen in den vergangenen Jahren aufgebaut oder ausgebaut. Publica, die Schweizer Pensionskasse des Bundes mit einem Vermögen von 42,5 Mrd. CHF, erhöhte ihre Goldallokation 2024 von 2,6 % auf 3,5 %, wobei rund 80 % physisch und 20 % über Swaps gehalten werden. PKBS, die Pensionskasse der Stadt Basel, und Compenswiss streben jeweils eine Goldallokation von 3 % an.

Die Studie des World Gold Councils zu Schweizer Pensionskassen vom August 2024 liefert hierzu einen nützlichen quantitativen Kontext: Eine Allokation von 5 % in Gold senkt das erforderliche Reserveerfordernis für Schweizer Pensionskassen von 14,8 % auf 13,8 %, während die erwarteten Renditen weitgehend stabil bleiben. Das Argument für Gold besteht dabei nicht darin, Performance zu jagen. Es geht um strukturelle Resilienz.

Auch über die Schweiz hinaus verschiebt sich die Stimmung unter institutionellen Investoren in dieselbe Richtung. Eine Umfrage von NTree International unter 150 europäischen institutionellen Investoren ergab, dass 67 % beabsichtigen, ihre Rohstoffallokation zu erhöhen, wobei Gold mit 73 % die mit Abstand bevorzugte Rohstoffkategorie darstellt. Die Analyse von State Street aus dem Jahr 2025 zu öffentlichen Pensionsfonds dokumentiert, dass der Anteil alternativer Anlagen von 11 % des Vermögens im Jahr 2008 auf 23 % im Jahr 2024 gestiegen ist – ein Trend, der eine breitere institutionelle Bereitschaft widerspiegelt, sich über traditionelle Aktien- und Anleiheportfolios hinaus zu bewegen.

Die strukturell vielleicht bedeutendste Entwicklung könnte jedoch in Indien stattfinden. Im Dezember 2025 veröffentlichte die indische Pension Fund Regulatory and Development Authority neue Anlagerichtlinien, die es Fonds des National Pension Systems erstmals erlauben, bis zu 5 % des Vermögens in Gold- und Silber-ETFs zu investieren.

Bei einem verwalteten Vermögen des NPS von rund 16 Bill. INR gegen Ende 2025, was einem Gegenwert von etwa 170 Mrd. USD entspricht, stellt selbst eine moderate Allokation einen bedeutenden neuen Kanal institutioneller Nachfrage dar.

Family Offices

Das Bild bei Family Offices spiegelt die Daten zu Pensionskassen in einem zentralen Punkt wider: Die Lücke zwischen den artikulierten makroökonomischen Sorgen und den tatsächlichen Goldallokationen ist weiterhin groß. Sie beginnt sich jedoch zu schließen.

Der Goldman Sachs 2025 Family Office Investment Insights Report, der 245 Family Offices mit einem durchschnittlichen Nettovermögen von mindestens 1 Mrd. USD erfasst, zeigt, dass Rohstoffallokationen seit 2023 stabil bei 1 % liegen. Geopolitische Konflikte rangierten dabei als größtes Anlagerisiko und wurden von 61 % der Befragten genannt. Gold erscheint in dem Report primär als Absicherung gegen Tail-Risiken; einige Family Offices erhöhten ihre Allokationen in Gold und andere Sachwerte im Zuge geografischer Diversifikation. Das Gesamtbild ist jedoch eher eines der Stabilität als jenes einer breiteren Umschichtung.

Der UBS Global Family Office Report 2025, der auf 317 Family Offices mit einem durchschnittlichen Nettovermögen von 2,7 Mrd. USD basiert, kommt zum Schluss, dass Gold und Edelmetalle weltweit im Schnitt 2 % der Portfolios ausmachen – nach 1 % im Jahr 2023. Noch bemerkenswerter ist, dass 21 % der Family Offices angaben, ihre Edelmetallallokation in den kommenden fünf Jahren signifikant oder moderat erhöhen zu wollen – der höchste geplante Anstieg über sämtliche Anlageklassen hinweg in der Umfrage. Der UBS-Leiter der Portfoliostrategie betonte zudem, dass die durchschnittliche Goldallokation von 2 % im Laufe des Jahres 2025 voraussichtlich weiter steigen werde.

Die WisdomTree 2025 European Investor Survey, die 802 Teilnehmer umfasste, ergab, dass Gold als wichtigster sicherer Hafen wahrgenommen wird: 41 % der Befragten nannten es als bevorzugten Wertspeicher – noch vor Bitcoin und dem US-Dollar. Die durchschnittliche Goldallokation der Teilnehmer lag bei 5,7 %, ein Wert, der laut Studie den Beständen in Staatsanleihen entwickelter Märkte entsprach.

Der JPMorgan 2026 Global Family Office Report, der 333 Single Family Offices aus 30 Ländern mit einem durchschnittlichen Nettovermögen von 1,6 Mrd. USD abdeckt, bringt das zentrale Paradox auf den Punkt: Inflation zählt zu den größten Anlagesorgen, doch das Kapital fließt eher in Macro-Hedgefonds und Infrastruktur als in Gold. 72 % der in dieser Studie erfassten Family Offices hielten überhaupt kein Gold; unter jenen, die Gold hielten, lag die durchschnittliche Allokation bei lediglich 0,9 %. Die Sorge ist vorhanden. Die entsprechende Allokationsreaktion ist es in den meisten Fällen noch nicht.

Eine andere Erhebung bestätigt dieses Muster. Der RBC and Campden Wealth 2025 North America Family Office Report, der 317 Family Offices mit einem gemeinsamen Vermögen von 285 Mrd. USD umfasst, zeigt, dass Inflation zu den Hauptsorgen der Befragten zählt, Gold jedoch weiterhin nicht als bevorzugtes Reaktionsinstrument genannt wird. 48 % gaben an, ihre Liquidität verbessern zu wollen, und 33 % reduzierten aktiv Risiken, während Kapital weiterhin in KI, Verteidigung und die Magnificent Seven floss.

Wenn die Umlaufbahn der Allokation langsam kippt

Anfang 2025 hatte Gold die Marke von 3.000 USD je Unze überschritten und markierte in einer Häufigkeit neue Allzeithochs, wie sie zuletzt im Bullenmarkt der 1970er-Jahre zu beobachten war. Geopolitik rangiert weltweit als Anlagerisiko Nummer eins und dennoch liegen die Goldbestände im privaten Investorenbereich auf einem überschaubaren Niveau.

Die institutionelle Verschiebung ist, wenn auch langsam, bereits sichtbar. BlackRock verankert Gold in seinem 2026 Investment Outlook als zentralen Diversifikator neben Hedgefonds und Private Markets und verweist darauf, dass traditionelle Diversifikatoren wie langlaufende US-Treasuries nicht länger denselben Portfolio-Puffer bieten wie früher. Goldman Sachs hat sein Kursziel für Gold bis Ende 2026 auf 5.400 USD angehoben, nachdem es im Januar 2026 noch bei 4.900 USD gelegen hatte.

Michael Widmer, Head of Metals Research bei Bank of America, prognostizierte für 2026 einen durchschnittlichen Goldpreis von 4.538 USD und ein Überschreiten von 5.000 USD im Jahresverlauf. Er betonte dabei, dass sowohl Zentralbanken als auch institutionelle Portfolios von einer stärkeren Golddiversifikation profitieren. Citi hob sein kurzfristiges Ziel auf 5.000 USD an und verwies auf erhöhte geopolitische Risiken, Knappheiten am physischen Markt und erneute Unsicherheit hinsichtlich der Unabhängigkeit der Federal Reserve. JPMorgan, UBS und Deutsche Bank haben ihre Kursziele für 2026 inzwischen auf 6.300, 6.200 bzw. 6.000 USD je Unze angehoben.

Die Zentralbanken waren Pensionskassen, Family Offices und auch vielen Privatinvestoren in dieser Neubewertung voraus, wie Daten des World Gold Councils belegen. Im Jahr 2025 kauften sie 863 t Gold, und ein Rekordwert von 43 % der Zentralbanken plant, die Reserven in den kommenden zwölf Monaten weiter aufzustocken – nach 29 % im Jahr 2024. Mittlerweile erwarten 95 % der Zentralbanken, dass der Goldanteil an den globalen Reserven in den kommenden fünf Jahren weiter steigen wird – verglichen mit 81 % im Jahr 2024 und 52 % im Jahr 2021. Die gesamte Goldnachfrage überstieg 2025 erstmals in der aufgezeichneten Geschichte die Schwelle von 5.000 t. Damit erreichte sie einen Gegenwert von 555 Mrd. USD, was einem Anstieg von 45 % gegenüber dem Vorjahr entspricht.

Jeder Prozentpunkt zwischen dem, was die Evidenz nahelegt, und dem, was Portfolios tatsächlich halten, ist Kapital, das sich noch auf dem Weg befindet. Gold kehrt nicht ins Geld zurück. Unserer Ansicht nach hat es dieses nie verlassen. Die Frage ist nicht, ob die Portfolios aufholen. Die Frage ist, wann.

Quelle: Optimal: IGWT Special (Aug 2024); Morgan Stanley Wilson (Okt 2025); WGC Swiss Pension Study (Aug 2024); WisdomTree Research; UZH Hens & Amstein (Jan 2025). Tatsächlich: JPMorgan 2026 FO Report; UBS GFO 2025; Goldman Sachs FO 2025; Complementa; WisdomTree European Investor Survey 2025. Chart: MiningVisuals, Incrementum AG

IGWT Gold Allocation 2045 Model

Ein seriöser 20-Jahres-Ausblick braucht keine exakten Punktprognosen für Goldpreis oder Renditen. Er braucht Richtungskräfte, die robust genug sind, um die Wahrscheinlichkeitsgewichte unterschiedlicher Szenarien zu verschieben. Wer vor 20 Jahren, beim ersten In Gold We Trust-Report, auf die reine Mathematik der Schulden, die Geologie der Goldförderung oder die Demographie des Westens blickte, wurde von der Realität nicht überrascht, sondern bestätigt.

Anlässlich unseres Jubiläums – dem Entwachsen des In Gold We Trust-Reports aus dem Teenageralter – wagen wir eine 20-Jahres-Projektion. Im Zentrum steht die Frage, welcher Anteil des globalen liquiden Vermögens bis Ende 2045 plausiblerweise in Gold allokiert werden könnte – und welche Größenordnung sich daraus für Goldmarktkapitalisierung und Goldpreis ergibt.

Unser IGWT Gold Allocation 2045 Model basiert auf einer bewusst einfachen Gleichung:

Goldpreis = Globales liquides Vermögen × Ziel-Allokation

/ Investment-Goldbestand

Diese Formel trennt drei Ebenen sauber voneinander.

- Das globale liquide Vermögen definiert den potenziellen Kapitalpool.

- Der Investment-Goldbestand definiert die physische Angebotsbasis.

- Die Ziel-Allokation ist die entscheidende makroökonomische Variable. Sie wird durch jene Richtungskräfte beeinflusst, die das neue Makro-Regime prägen und ist eine Funktion aus Demographie, BIP-Entwicklung, Schulden, Geopolitik, Kriegswirtschaft, Währungsfragmentierung und De-Dollarization

Die Trägheitsfaktoren hinter der Goldquote

Für die Ziel-Allokation unterscheiden wir zwischen Faktoren hoher, mittlerer und niedriger Trägheit. Einige Entwicklungen gleichen einem schweren Ozeandampfer: Selbst bei einer Vollbremsung laufen sie noch kilometerweit geradeaus. Dazu zählen Demographie, Goldgeologie und Schuldendynamik. Andere Entwicklungen ähneln Tankern: Sie können ihren Kurs ändern, aber nur langsam. Dazu gehören BIP-Machtverschiebungen, De-Dollarization und geopolitische Spannungen. Schließlich gibt es Schnellboote – politische und technologische Weichenstellungen wie KI oder die Entwicklung von CBDCs, die schneller drehen können, deren Richtung aber offener ist.

Für ein 20-Jahres-Modell sind vor allem die Ozeandampfer und Tanker entscheidend. Sie bestimmen nicht den Goldpreis von morgen, doch sie verschieben die Wahrscheinlichkeit, dass die Goldquote des globalen liquiden Vermögens künftig höher liegt als heute.

Demographie und BIP-Entwicklung

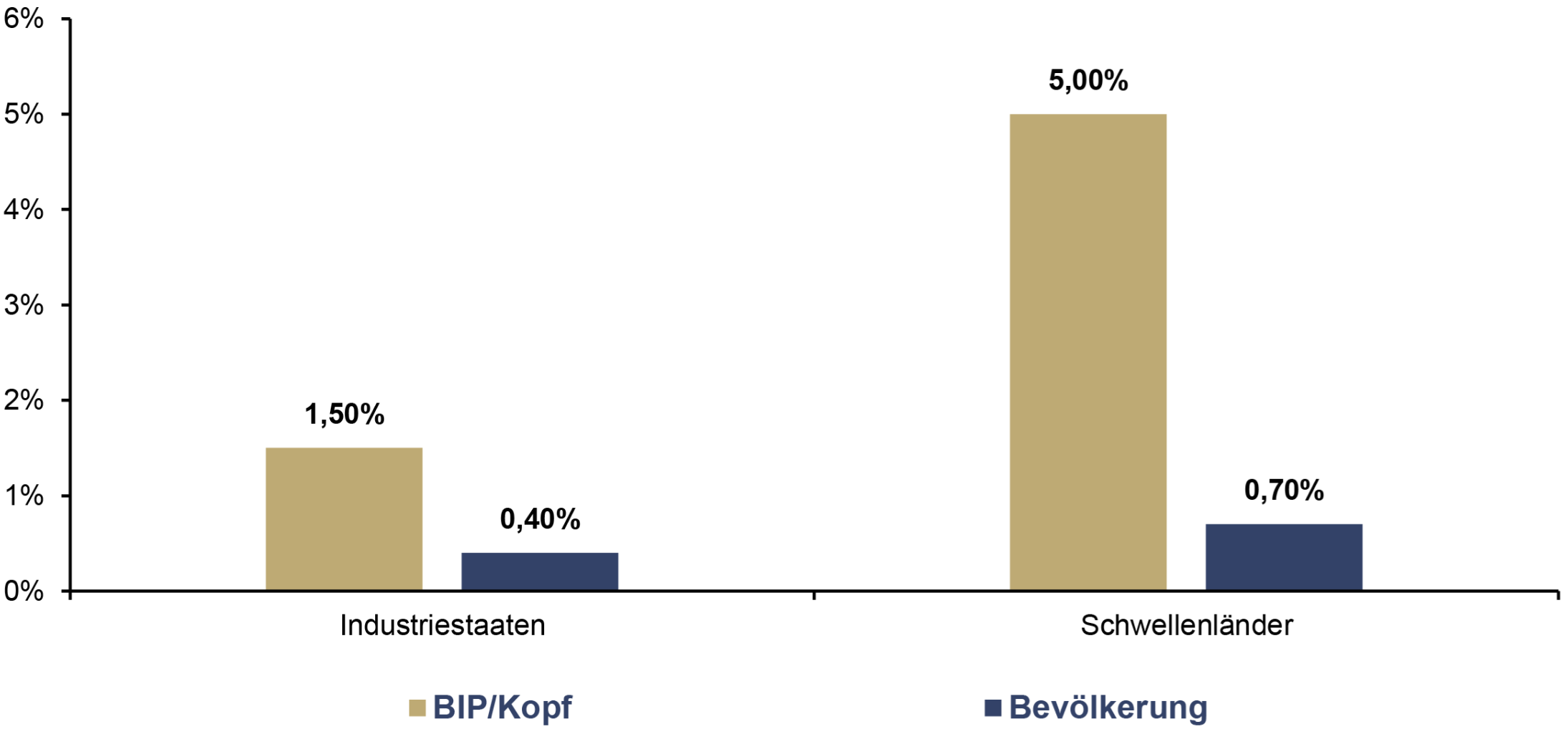

Die demografische und ökonomische Landkarte der kommenden Jahrzehnte spricht für eine strukturelle Verschiebung der globalen Wachstumskräfte. Der folgende Chart zeigt diese Makro-Schere bereits in der vergangenen Dekade. Zwischen 2015 und 2025 wuchs das BIP pro Kopf in den Schwellenländern mit einer 10-Jahres-CAGR von rund 5,0 %, während die Bevölkerung um 0,7 % pro Jahr zunahm. In den Industriestaaten lag das BIP-pro-Kopf-Wachstum hingegen bei lediglich 1,5 %, das Bevölkerungswachstum bei 0,4 %. Die Schwellenländer wuchsen damit nicht nur schneller, sondern kombinierten Einkommenskonvergenz mit einem weiterhin positiven demografischen Beitrag.

10-Jahres-CAGR des BIP/Kopf, und der Bevölkerung in Industriestaaten und Schwellenländern, 2015–2025

Quelle: worldeconomics.com, Incrementum AG

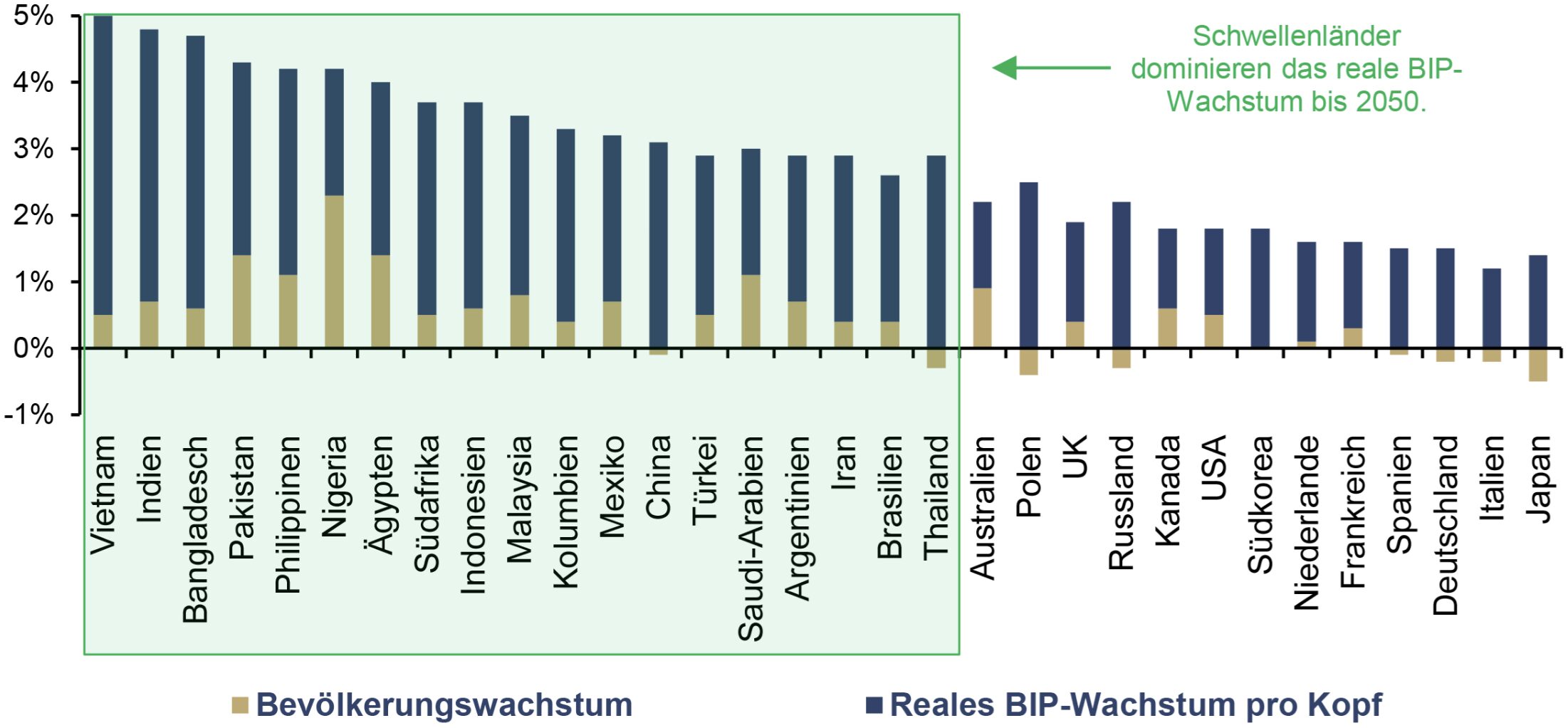

Der zweite Chart verlängert diese Logik bis 2050. In den PwC-Projektionen zu den langfristigen Wachstumstreibern dominieren unter den Ländern mit den höchsten erwarteten realen BIP-Wachstumsraten klar die Schwellenländer. Besonders auffällig ist, dass das Wachstum häufig aus zwei Quellen gespeist wird, einerseits aus einer positiven Bevölkerungsdynamik und andererseits aus steigendem realem BIP pro Kopf. Zugleich erwartet PwC für einige Industriestaaten wie Japan und Deutschland bis 2050 ein negatives Bevölkerungswachstum, wodurch sich der demografische Altersschnitt langsam weg vom Open-Air-Rave in Richtung Opern-Premiere verschiebt. Damit öffnet sich die makroökonomische Schere nicht nur zwischen Wachstum und Stagnation, sondern auch zwischen demografischer Expansion und demografischer Belastung.

Beiträge zum prognostizierten realen BIP-Wachstum nach KKP bis 2050

Quelle: PwC, Incrementum AG

Für Gold ist diese Entwicklung doppelt relevant. Einerseits erhöht die Alterung in den Industriestaaten den strukturellen Ausgabendruck auf Staatshaushalte. Pensionen, Gesundheit und Pflege werden zu dauerhaften fiskalischen Lasten. Andererseits wächst die Bevölkerung und die Kaufkraft tendenziell stärker in Regionen, in denen Gold traditionell eine größere Rolle als privater Wertspeicher spielt. Demographie und Wirtschaftswachstum wirken damit nicht nur über Schulden und Staatsausgaben auf die Goldquote, sondern auch über die langfristige private Nachfragebasis.

Schulden und Defizite

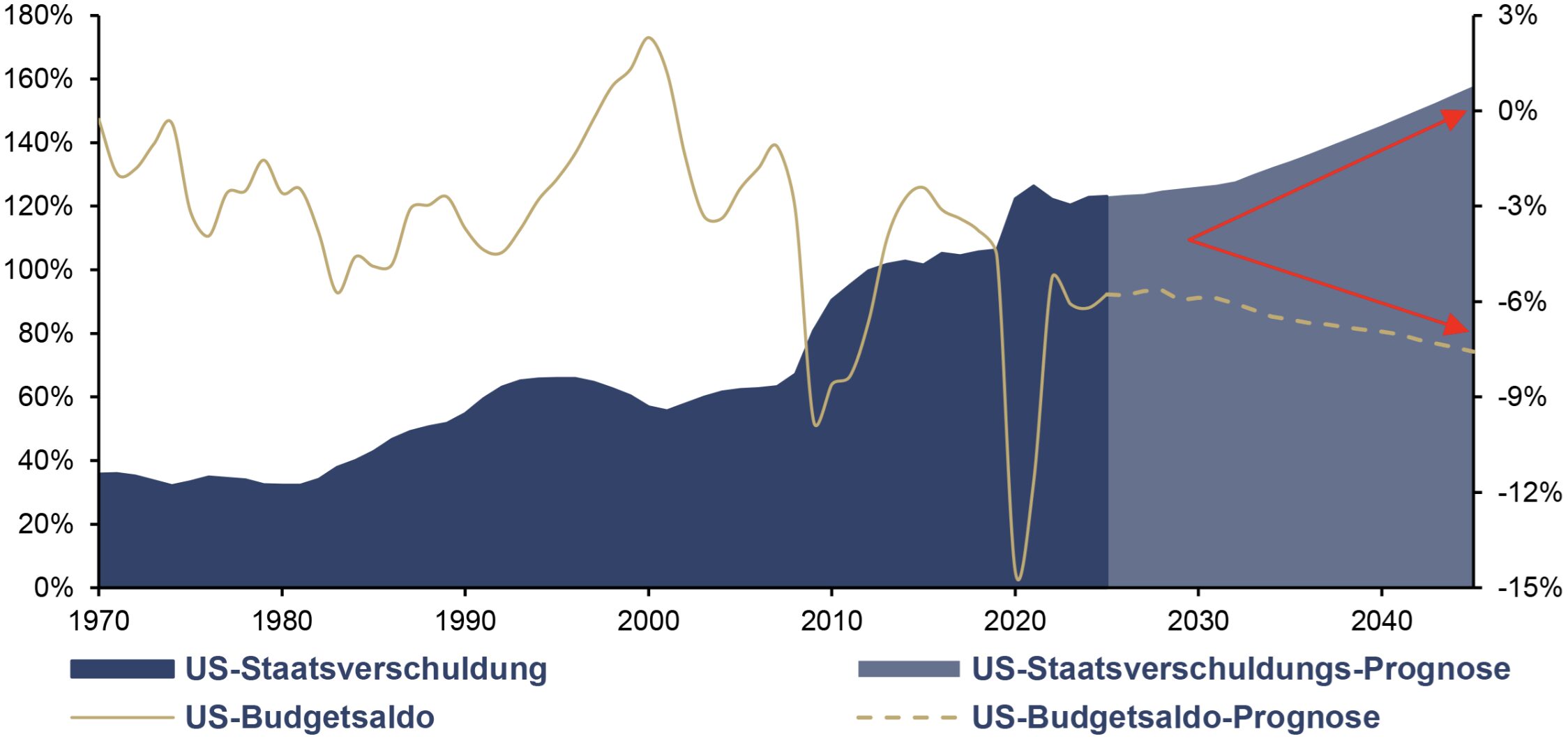

Ein zweiter Trend mit hoher Trägheit ist der Schuldenpfad. Die US-Schuldenquote steigt laut Congressional Budget Office von aktuell 123,1 % bis Ende 2045 weiter in Richtung 160 % des BIP, während das Haushaltsdefizit von aktuell rund 5,8 % auf etwa 7,6 % des BIP zulegen soll. Auch die Finanzierungskosten entwickeln sich in eine problematische Richtung. Die Zinskosten von rund 3,3 % im Jahr 2026 steigen auf etwa 5,6 % bis Ende 2045.

US-Staatsverschuldung (lhs), und US-Budgetsaldo (rhs), in % des BIP, 1970–2045

Quelle: CBO, LSEG, Incrementum AG

Diese Entwicklung ist jedoch kein rein US-amerikanisches Phänomen. Laut IWF lag die globale Verschuldung 2024 bei rund 251 Bill. USD bzw. weiterhin bei etwas über 235 % des globalen BIP. Damit verändert sich die Rolle von Staatsanleihen. Sie bleiben das zentrale Refinanzierungsinstrument des Staates, verlieren aber einen Teil ihrer Eigenschaft als unpolitischer Portfolioanker. Für die Goldquote ist dies eine positive Entwicklung, denn je stärker die Schuldentragfähigkeit von negativen oder gedeckelten Realzinsen abhängt, desto höher wird der strategische Wert eines Vermögenswerts, der keine Forderung gegenüber einem Schuldner darstellt.

Geopolitik und Kriegswirtschaft

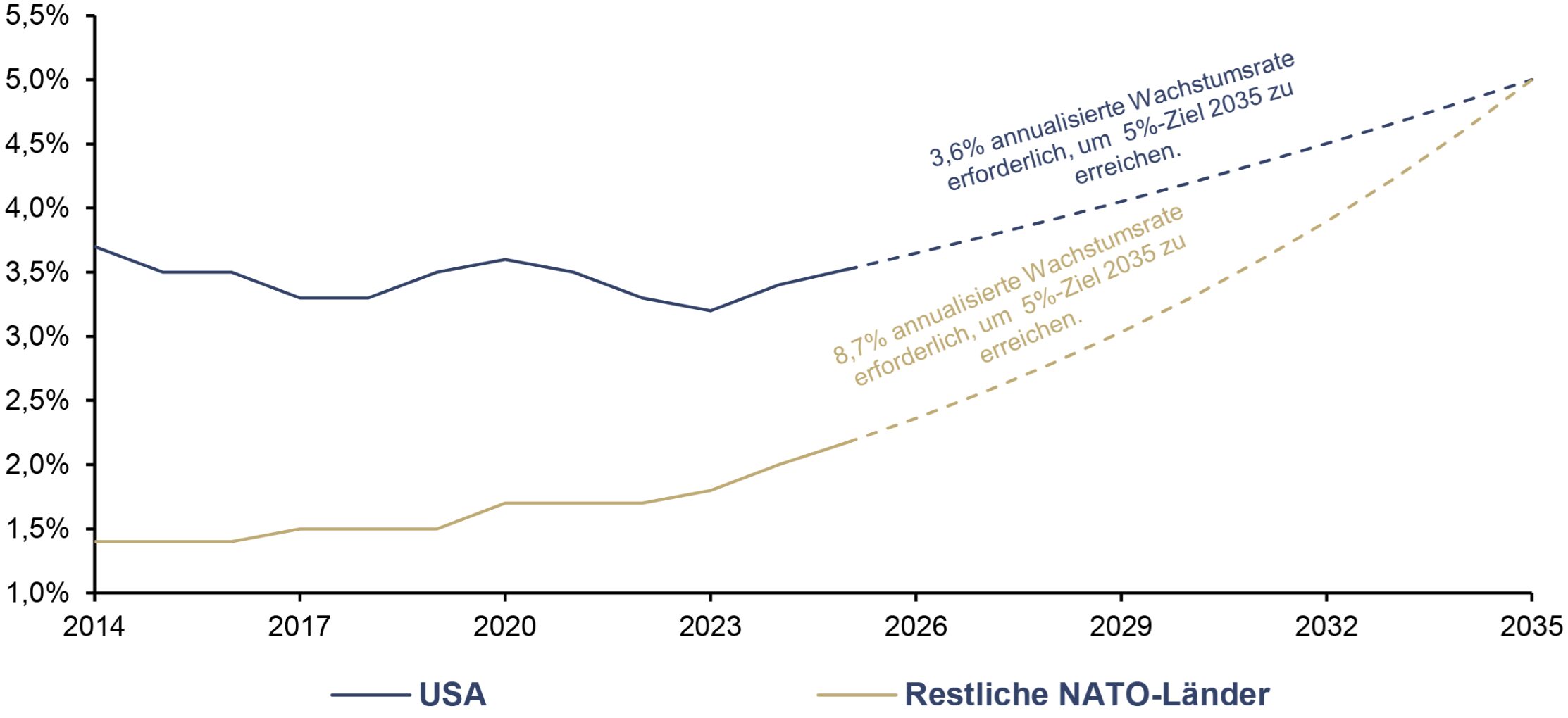

Aufgrund der geopolitischen Eskalation und der Rückkehr militärischer Abschreckung ins Zentrum westlicher Sicherheitspolitik haben sich die NATO-Mitglieder beim Gipfel in Den Haag im Juni 2025 auf ein neues 5 %-Ziel bis 2035 verständigt. Die USA bewegen sich bereits auf einem hohen Niveau, während die übrigen NATO-Länder deutlich aufholen müssten, um das anvisierte 5 %-Ziel bis 2035 zu erreichen. Dafür wäre eine annualisierte Wachstumsrate der Verteidigungsausgaben von rund 8,7 % bei den restlichen NATO-Ländern erforderlich. Für die USA wären es rund 3,6 %.

Verteidigungsausgaben der USA und der restlichen NATO-Länder, in % des BIP, 2014–2035

Quelle: NATO, SIPRI, Incrementum AG

Ob das 5 %-Ziel exakt erreicht wird, ist für die Modelllogik zweitrangig. Entscheidend ist der übergeordnete Trend. Sicherheit wird wieder fiskalisch relevant. Kriegswirtschaft bedeutet höhere staatliche Nachfrage, potenzielle Angebots und Energiepreisschocks, steigenden Refinanzierungsbedarf und eine höhere Risikoprämie auf Kapitalströme. Es muss nicht erst zur Eskalation kommen, damit die Finanzmärkte reagieren. Schon geopolitische Drohkulissen können Risikoprämien verschieben, wie im Verlauf des Kapitels bereits erklärt wurde. Für Anleihen ist dies Gegenwind. Für Gold ist es ein struktureller Nachfrageimpuls, der für eine steigende Goldquote spricht.

Reservefragmentierung und De-Dollarization

Reservefragmentierung und De-Dollarization sind längst keine theoretischen Debatten mehr, sondern in den Bilanzen der Zentralbanken sichtbar. Der US-Dollar bleibt das dominante Reserveasset, doch seine Exklusivität nimmt ab.

So ist der Anteil von US-Anleihen bei ausländischen Zentralbanken seit Mitte der 2010er-Jahre rückläufig. Gleichzeitig steigt der Goldanteil an den Währungsreserven deutlich an. Das World Gold Council beziffert die offiziellen Goldbestände Ende 2025 auf knapp 39.000 t bzw. rund 5 Bill. USD, was etwa 26 % der global allokierten Reserven entspricht.

ZB-Goldbestände, in % der Währungsreserven, und US-Schulden bei ausländischen ZB, in % der gesamten Schulden, Q1/1970–Q3/2025

Quelle: Crescat Capital, Federal Reserve St. Louis, World Gold Council, Incrementum AG

Gold ist für Zentralbanken in einer fragmentierten Weltordnung attraktiv, weil es keinen Emittenten hat, kein Ausfallrisiko trägt, keine Duration besitzt und nicht von der politischen Verlässlichkeit eines anderen Staates abhängt. Deshalb ist die deutlich strategischere und trägere Zentralbanknachfrage anders zu interpretieren als ETF-Flows oder kurzfristige Futures-Positionierung.

Für unser Modell ist diese Entwicklung aus zwei Gründen relevant. Erstens wirkt sie endogen über den Preiskanal direkt auf die physische Nachfrage nach Gold. Laut JPMorgan hat bereits ein zusätzlicher jährlicher Nachfrageimpuls von rund 600 t durch Zentralbanken seit 2022 wesentlich zur Goldpreisrally beigetragen. Zweitens wirkt sie indirekt über den Signalkanal. Wenn offizielle Institutionen Gold als Reserveanker aufwerten, senkt dies die intellektuelle Hürde für Investoren, Gold nicht mehr nur als Krisenversicherung, sondern als strukturelle Allokation zu betrachten.

Die zwei Modellvariablen außerhalb der Quote

Die bisher beschriebenen Faktoren wirken primär auf die Ziel-Allokation. Sie beantworten die Frage, wie hoch die Goldquote des globalen liquiden Vermögens in unterschiedlichen Makro-Szenarien sein könnte.

Zwei weitere Größen sind davon zu trennen: der Investment-Goldbestand und das globale liquide Vermögen. Sie bestimmen nicht die Goldquote selbst, sondern die Preisdynamik, die aus einer bestimmten Goldquote folgt.

Investment-Goldbestand

Die Angebotsseite des Modells ist von physikalischer Trägheit geprägt, da Gold kein beliebig skalierbarer Markt ist. Der oberirdische Goldbestand wächst nur langsam. Neue große Funde werden seltener, Genehmigungsverfahren dauern länger, Förderkosten steigen, und die Goldproduktion lässt sich nicht per Knopfdruck ausweiten.

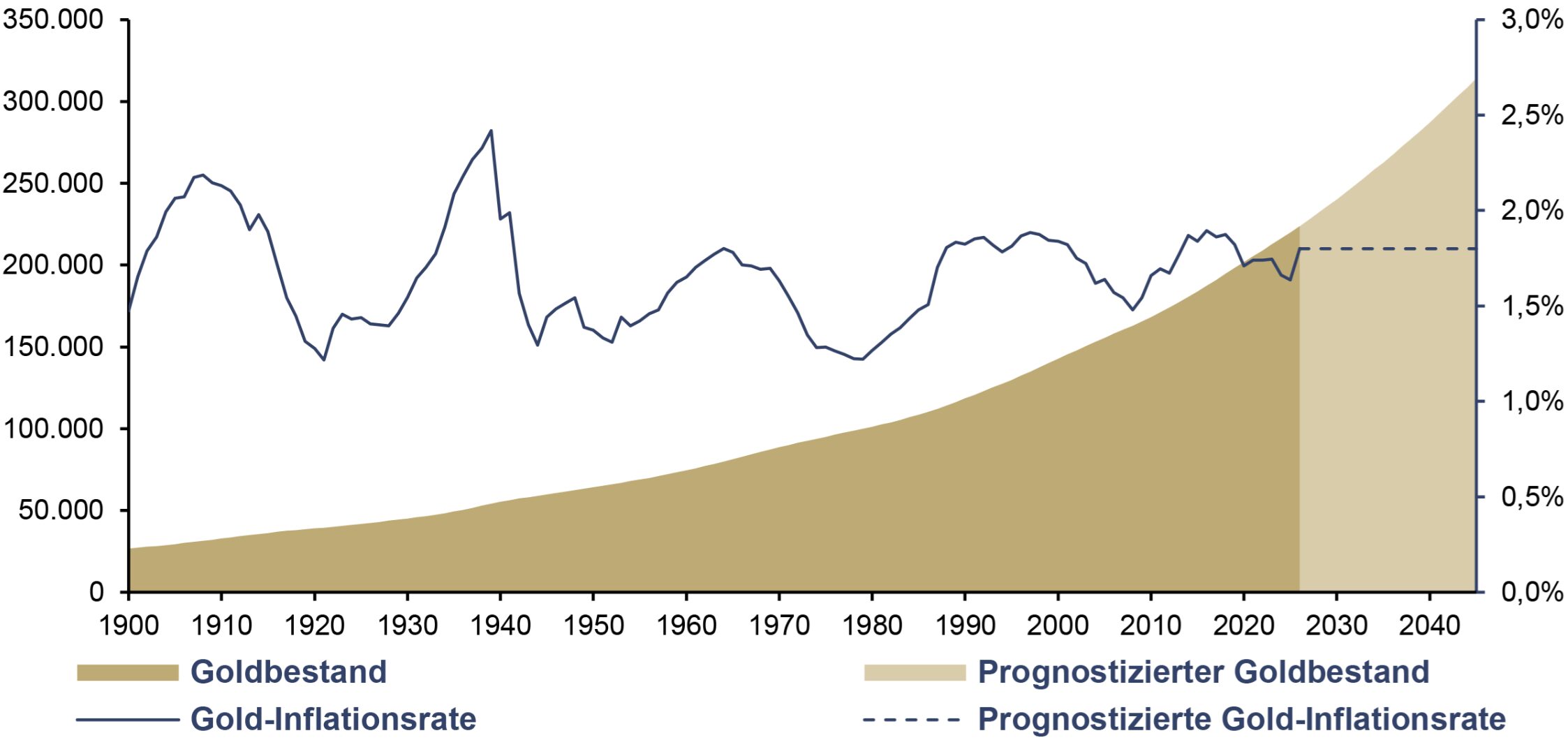

Die durchschnittliche Inflationsrate des oberirdischen Goldbestands lag in den vergangenen zehn Jahren bei 1,8 % und seit 1900 bei rund 1,7 %. Die geologische Ausweitung des Goldangebots verläuft damit über sehr lange Zeiträume stabil. Für die Projektion bis Ende 2045 unterstellen wir daher eine konstante jährliche GoldInflationsrate von 1,8 %, d. h. den Durchschnitt der vergangenen Dekade.

Oberirdischer Goldbestand (lhs), in Tonnen, und Gold-Inflationsrate (rhs), 1900–2045

Quelle: USGS, World Gold Council, Incrementum AG

Ausgehend von aktuell knapp 220.000 t Gold per Ende 2025 nach Angaben des World Gold Councils ergibt sich bis Ende 2045 ein zusätzlicher Bestand von nahezu 100.000 t. Der oberirdische Goldbestand würde damit auf etwa 314.000 t ansteigen.

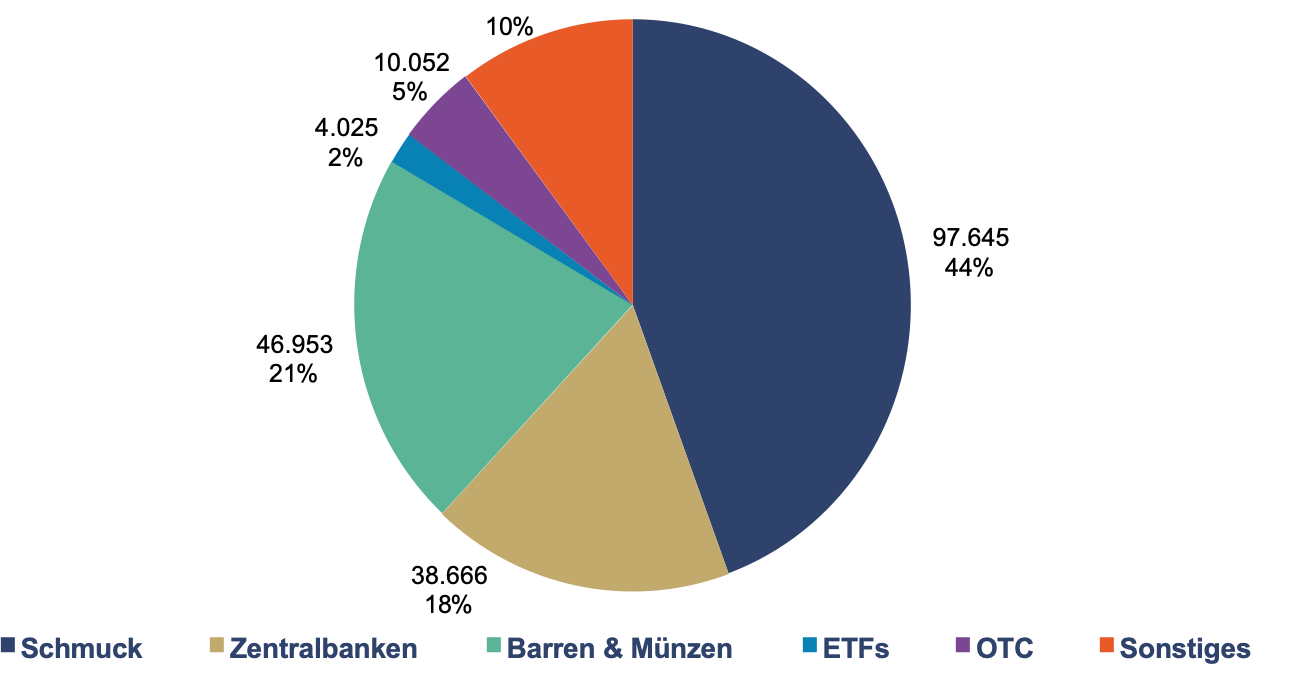

Für unsere Modellrechnung ist jedoch nicht der gesamte oberirdische Goldbestand entscheidend, sondern jener Teil, der von privaten und institutionellen Investoren gehalten wird. Dazu zählen:

- Barren und Münzen

- physisch gedeckte ETFs und

- OTC-Investmentbestände.

Per Dezember 2025 entfallen 21,4 % des Gesamtbestands auf Barren und Münzen, 1,8 % auf physisch gedeckte ETFs und 4,6 % auf OTC-Investmentbestände. In Summe entspricht das 27,8 % des oberirdischen Goldbestands beziehungsweise rund 61.000 t Gold, die sich derzeit in den Händen privater und institutioneller Investoren befinden.

Oberirdischer Goldbestand nach Verwendungszweck, in Tonnen, 2025

Quelle: World Gold Council, Incrementum AG

Auffällig ist, dass dieser Investmentanteil über die vergangenen 15 Jahre stetig gewachsen ist. Zwischen 2010 und 2025 stieg der Anteil des Investment-Goldes von 22,2 % auf 27,8 %. Das entspricht einer annualisierten Wachstumsrate von 1,5 %. Unterstellen wir, dass sich dieser Trend bis Ende 2045 fortsetzt und ein wachsender Teil des Goldbestands in investmentrelevante Kategorien übergeht, dann erhöht sich der Anteil des Investment-Goldes bis Ende 2045 auf rund 37,4 %. In diesem Fall würden Investoren bis zum Jahr 2045 etwa 118.000 t Gold halten und damit fast doppelt so viel wie heute.

Mögliche Rückkopplungseffekte einer höheren Goldquote berücksichtigen wir aus Gründen der Modellklarheit bewusst nicht. Einerseits wäre plausibel, dass ein steigender Goldpreis bzw. eine höhere Goldquote im globalen liquiden Vermögen den Investmentanteil erhöht, weil Gold stärker als strategische Allokation wahrgenommen wird. Andererseits ist dieser Zusammenhang kein sauberer Ceteris-paribus-Effekt: Eine stärkere Nachfrage der Notenbanken oder eine robuste Schmucknachfrage können die Verteilung des oberirdischen Goldbestands ebenfalls beeinflussen. Die historischen Daten liefern dafür auch keinen zwingenden Anlass. So ist etwa zwischen 2010 und 2015 die Goldquote am globalen liquiden Vermögen gesunken, während der Anteil von Investment-Gold am gesamten Goldbestand gestiegen ist. Die Bestandsverschiebung zugunsten von Investment-Gold scheint somit nicht ausschließlich vom kurzfristigen Goldpreis oder der aktuellen Goldquote abhängig zu sein, sondern liegt viel mehr einer längerfristigen Remonetarisierung bzw. Finanzialisierung des Goldbestands zugrunde.

Globales liquides Vermögen

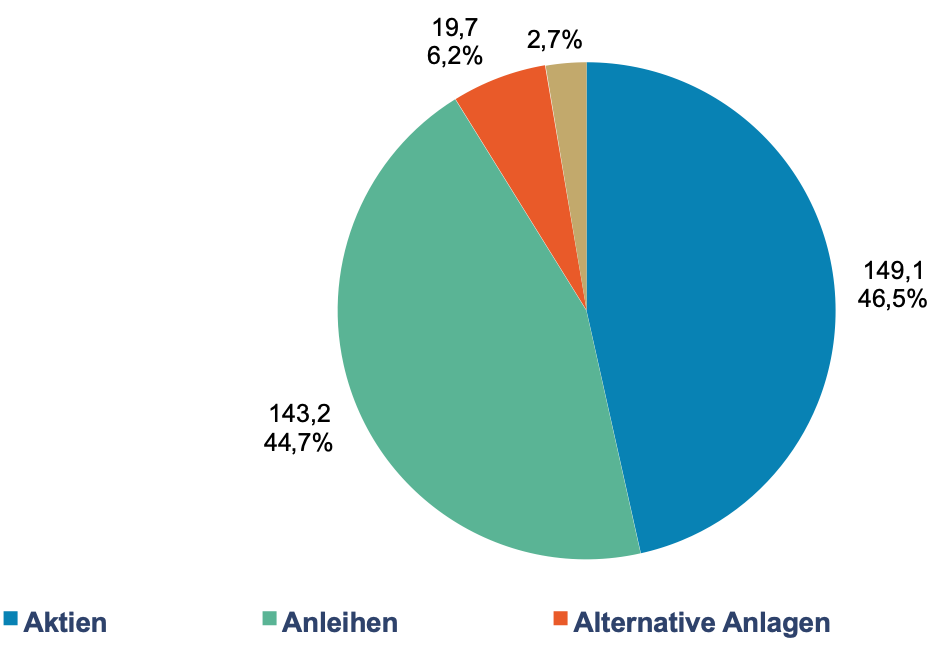

Das globale liquide Vermögen bildet den Kapitalpool, aus dem eine strategische Goldallokation gespeist werden kann. Wir orientieren uns bei der Abgrenzung des globalen liquiden Vermögens am World Gold Council, nach dem das Vermögen neben Gold aus Anleihen, Aktien und alternativen Assets besteht. Per Ende 2025 beläuft sich das globale liquide Vermögen auf rund 321 Bill. USD. Innerhalb dieses Anlageuniversums nimmt Gold bislang nur eine Randstellung ein. Das von Investoren gehaltene Gold macht laut WGC lediglich 2,7 % aus. Demgegenüber entfallen 46,5 % auf Aktien, 44,7 % auf Anleihen und 6,2 % auf alternative Anlagen.

Zusammensetzung des globalen liquiden Vermögens, in Bill. USD, 2025

Quelle: BIS, ICE, Metals Focus, Preqin, SIFMA, WFE, World Gold Council, Incrementum AG

Für die Projektion bis Ende 2045 ist die zentrale Variable naturgemäß das Wachstum des gesamten Vermögenspools. Ex ante lässt sich dieses nicht mit Sicherheit bestimmen. Historisch gab es immer wieder Phasen deutlicher Vermögensverluste, sodass jede Fortschreibung eine Annahme bleiben muss. Als Ausgangspunkt für die Projektion des globalen liquiden Vermögens bietet sich daher ein nüchterner Blick auf die langfristige Entwicklung an. Im Zeitraum von 2004 bis 2025 wuchs das globale liquide Vermögen mit einer CAGR von rund 6,1 %. Dieses Tempo erscheint nicht überzogen. Zum Vergleich lag die CAGR der globalen M2-Geldmenge seit 2000 bei 6,8 %, jene der USA bei 6,2 %. Die unterstellte Fortschreibung des bisherigen Trends bewegt sich damit in einem Rahmen, der monetär gut verankert ist.

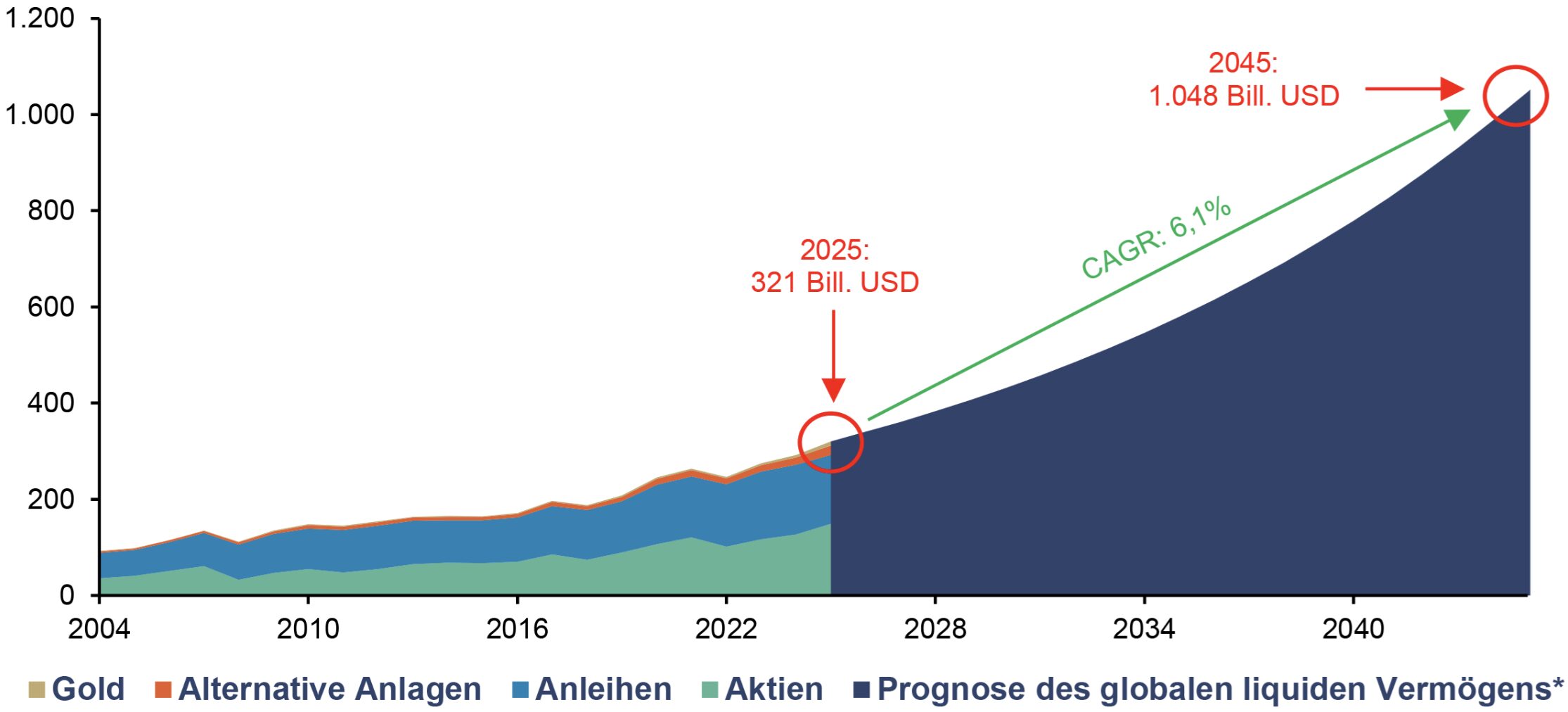

Globales liquides Vermögen, in USD, 2004–2045

Quelle: BIS, ICE, LSEG, Metals Focus, Preqin, SIFMA, WFE, World Gold Council, Incrementum AG, *unter Annahme der CAGR im Zeitraum von 2004–2025 von 6,1%.

Unter der Annahme einer weiteren Expansion des globalen liquiden Vermögens mit 6,1 % pro Jahr würde der investierbare Kapitalpool bis Ende 2045 auf rund 1.048 Bill. USD anwachsen. Die absolute Größenordnung ist dabei weniger entscheidend als die Implikation, die sich daraus für Gold ergibt.

Der Goldbestand wächst in berechenbarer Weise, aber nur mit geologischer Trägheit. Darin liegt der zentrale Punkt. Im Vergleich zum physischen Goldangebot, das wie ein Degustationsmenü mit fixen Gängen wirkt, verhält sich der globale Kapitalpool wie ein All-you-can-eat-Buffet, bei dem immer wieder nachgelegt wird, sobald die Teller leer sind. Wenn das globale liquide Vermögen wächst, steigt die potenzielle Nachfragebasis. Wenn gleichzeitig die Ziel-Allokation in Gold steigt, wirkt dieser Effekt doppelt.

Es ist nicht maßgeblich, große Teile dieses Vermögens in Gold umzuschichten. Bereits geringe prozentuale Allokationsverschiebungen können bei einem knappen monetären Asset erhebliche Preiseffekte auslösen. JPMorgan verweist darauf, dass ausländische Investoren rund 57 Bill. USD an US-Finanzanlagen halten und erste Anzeichen einer Neubewertung dieser Allokation sichtbar sind. Bereits eine Umschichtung von nur 0,5 % dieser Bestände in Gold entspräche rund 273,6 Mrd. USD bzw. etwa 2.500 t Gold. Genau diese Asymmetrie macht Gold so interessant. Der Markt ist groß und liquide, aber im Verhältnis zur globalen Finanzvermögensbasis weiterhin klein. Kleine Allokationsverschiebungen können daher große Preiseffekte entfalten.

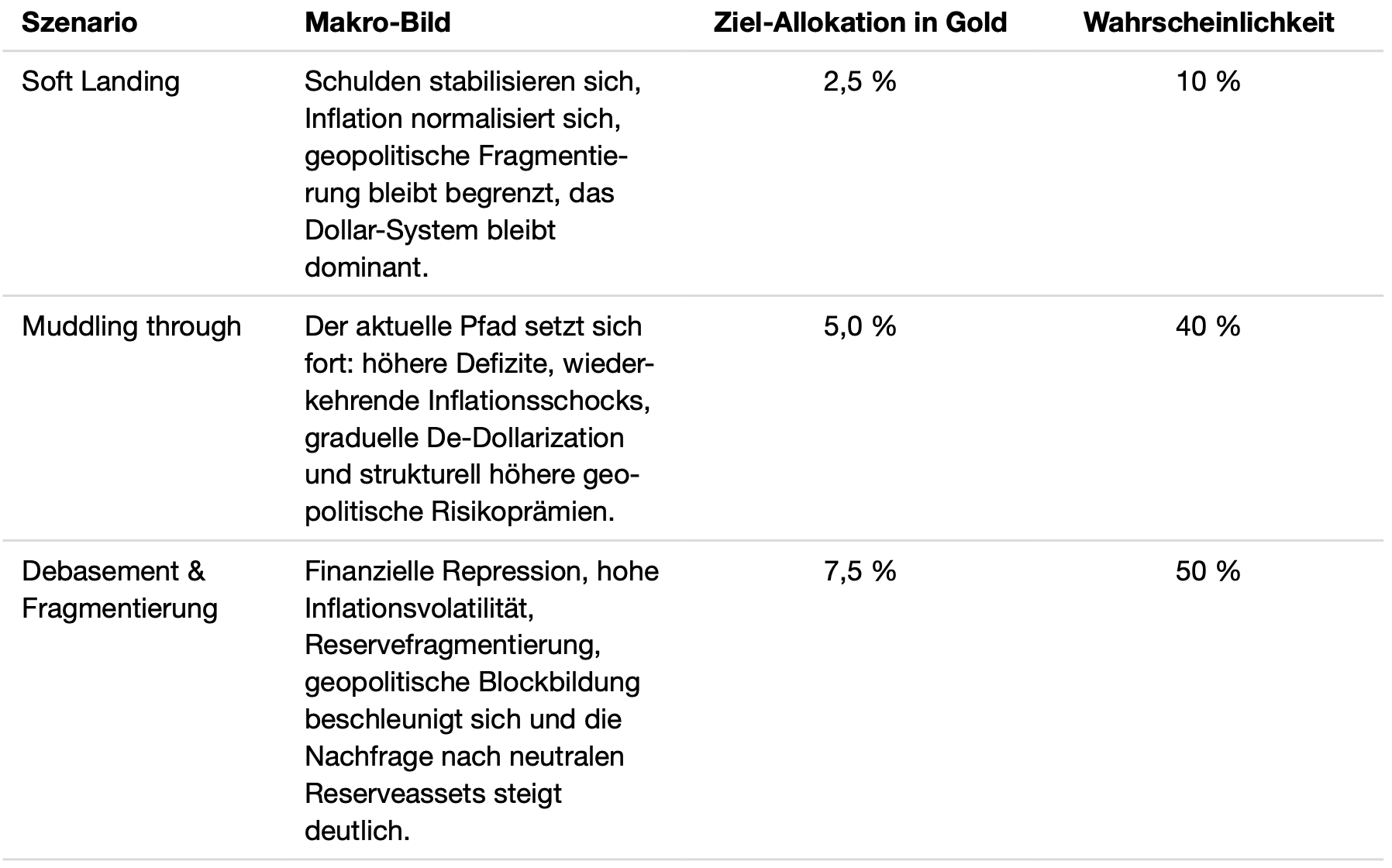

Drei Szenarien für die Goldquote

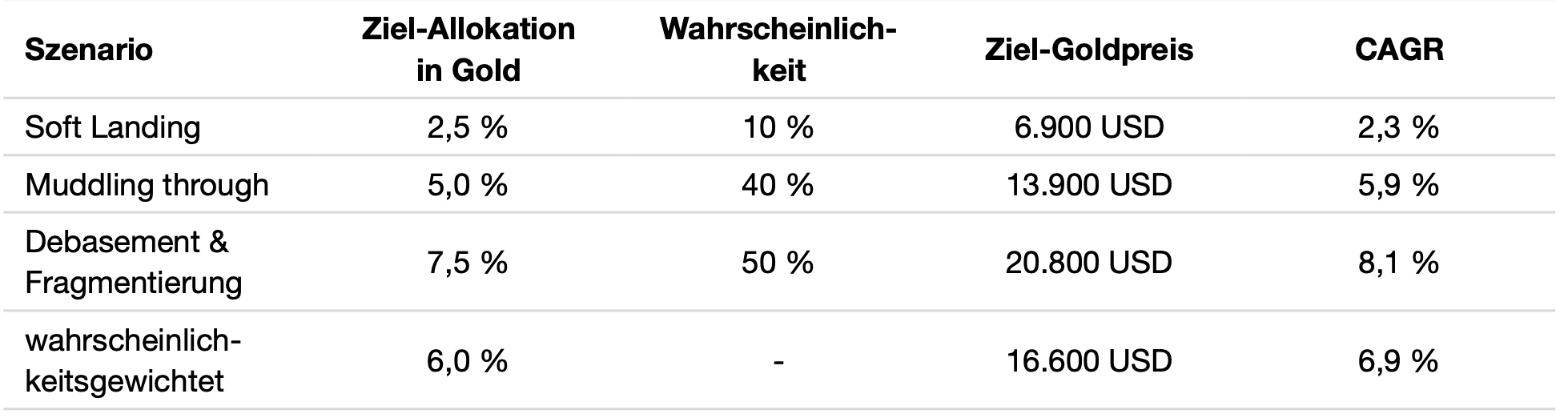

Aus den beschriebenen Richtungskräften lassen sich drei Szenarien ableiten. Die Grundannahme ist einfach: Je adverser das Makro-Regime, desto höher die plausible Goldquote. Ausgangspunkt ist die aktuelle Gold-Allokation privater Investoren von 2,7 % per Ende 2025. Von dort aus unterstellen wir eine graduelle Entwicklung der Goldquote bis Ende 2045 in Richtung der jeweiligen Ziel-Allokation. Die drei Szenarien, die wir auf Basis dieser Richtungskräfte definiert und mit empirisch plausiblen Wahrscheinlichkeiten versehen haben, sind in der untenstehenden Tabelle dargestellt.

Drei Szenarien für die Goldquote

Quelle: Incrementum AG

- Im Soft-Landing-Szenario bleibt Gold ein strategischer Diversifikator. Die alte Disinflationswelt kehrt nicht vollständig zurück, aber die wichtigsten Stressfaktoren bleiben kontrollierbar. Die Schuldenquote stabilisiert sich, die Inflation normalisiert sich, und die geopolitische Fragmentierung bleibt begrenzt. In diesem Fall streben private Investoren eine moderate Goldquote von 2,5 % an.

- Im Muddling-through-Szenario wird Gold zum strukturellen Portfolioanker. Die Welt kippt nicht in eine umfassende Krise, aber die wesentlichen Belastungsfaktoren bleiben bestehen: hohe Defizite, schwankende Inflation, positive Aktien-Anleihen-Korrelationen, ein politisierter Bondmarkt und eine schleichende Reservefragmentierung. In diesem Szenario erscheint eine Goldquote von 5,0 % plausibel. Die Reallokation erfolgt dabei nicht zuletzt zulasten nominaler Staatsanleihen, deren Rolle als Diversifikator strukturell an Überzeugungskraft verliert.

- Im Debasement-&-Fragmentierung-Szenario wird Gold zum monetären Fluchtpunkt. Finanzielle Repression, erhöhte Inflationsvolatilität, geopolitische Blockbildung und Vertrauensverlust in das bestehende Reservesystem führen zu deutlich höheren strategischen Allokationen. In diesem Umfeld erscheint eine angestrebte Goldquote privater Investoren von 7,5 % realistisch.

Aus heutiger Sicht spricht die Summe der Trägheitsfaktoren am ehesten für das Eintreten des mittleren oder adversen Szenarios. Weder die Schuldenpfade noch die demografischen Trends noch die Reservefragmentierung deuten auf eine rasche Rückkehr zur alten Disinflationswelt hin. Das SoftLanding-Szenario bleibt möglich, setzt jedoch eine bemerkenswerte Kombination aus fiskalischer Disziplin, Produktivitätsschub, geopolitischer Entspannung und glaubwürdiger Inflationsnormalisierung voraus. Das Debasement-&-Fragmentation-Szenario ist dagegen kein Kassandra-Ruf vom Rande des Marktes, sondern eine realistische Tail-Variante, deren Eintrittswahrscheinlichkeit mit jedem weiteren Vertrauensbruch im Währungs- und Reservesystem steigt.

20 Jahre in die Zukunft: Projektion des Goldpreises bis Ende 2045

Ausgehend von den beschriebenen Input-Faktoren lassen sich nun Projektionen für den Goldpreis und seine Marktkapitalisierung bis Ende 2045 errechnen. Die Parameter der Formel sind bekannt: die Größenordnung des globalen liquiden Vermögens, die Ziel-Allokationen der drei Szenarien und der bis Ende 2045 geschätzte Investment-Goldbestand.

Goldpreis = Globales liquides Vermögen × Ziel-Allokation

/ Investment-Goldbestand

Steigen wir also in den DeLorean und unternehmen eine doppelte Zeitreise: 20 Jahre zurück und 20 Jahre nach vorn, um abzuschätzen, welche Preispfade sich bis 2045 ergeben könnten.

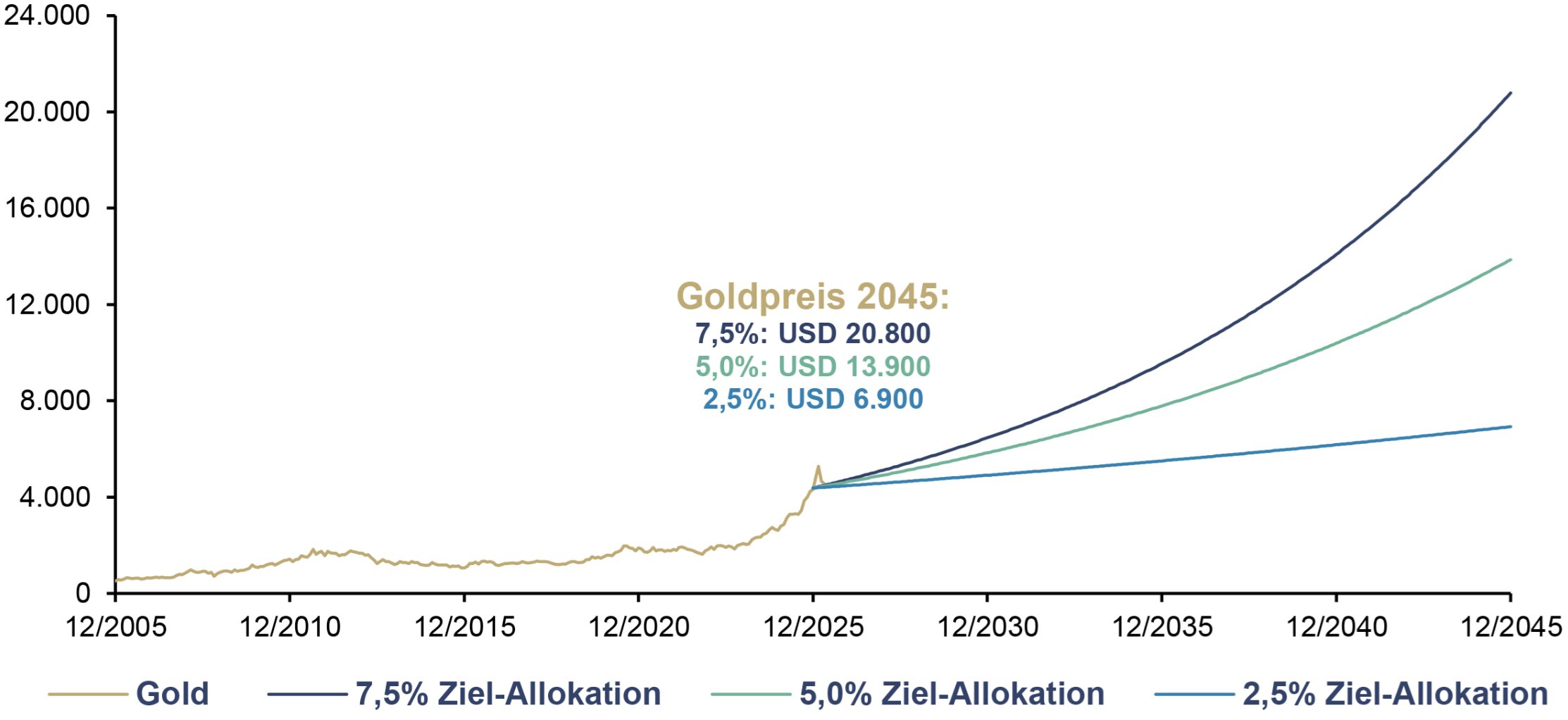

Incrementum Gold Allocation Model 2045: Gold, und PreisProjektionen nach Ziel-Allokation, in USD, 12/2005–12/2045

Quelle: BIS, ICE, LSEG, Metals Focus, Preqin, SIFMA, WFE, World Gold Council, Incrementum AG

In unseren drei Szenarien liegt der Goldpreis Ende 2045 zwischen rund 6.900 USD und 20.800 USD je Unze. Im Soft-Landing-Szenario erreicht Gold rund 6.900 USD. Dies entspricht einer Performance von etwa 58 % gegenüber dem Ausgangsniveau. Die Goldquote privater Investoren würde in diesem Szenario von 2,7 % auf 2,5 % sogar leicht zurückgehen, weil sich die makroökonomischen Rahmenbedingungen weitgehend stabilisieren und der strategische Druck zugunsten von Gold abnimmt. Im Muddlingthrough-Szenario steigt der Goldpreis auf rund 13.900 USD, was einer Performance von ca. 217 % entspricht. In unserem als am wahrscheinlichsten eingestuften Szenario, dem Debasement-&-Fragmentierungs-Szenario, steigt der Goldpreis auf 20.800 USD, was einer Performance von 375 % entspricht.

Goldpreis, in USD, und CAGR bis 2045, nach Szenario

Quelle: Incrementum AG

Wahrscheinlichkeitsgewichtet ergibt sich bis Ende 2045 eine Goldquote von rund 6,0 % und ein implizierter Goldpreis von etwa 16.600 USD. Dies entspricht einer annualisierten Rendite von rund 6,9 %. Zum Vergleich: In den vergangenen 20 Jahren hat sich der Goldpreis nahezu verneunfacht. Die CAGR der Jahre 2006 bis 2025 lag bei rund 11,2 %. Besonders die jüngste Entwicklung war außergewöhnlich. Gold stieg in den vergangenen beiden Jahren in US-Dollar um 27,2 % bzw. 64,4 %. Letzteres markierte sogar das viertstärkste Jahr in der Geschichte. Es ist also bereits viel passiert. Und dennoch spricht die Logik der langfristigen Remonetarisierung dafür, dass die Renaissance der Gold-Allokation noch erhebliches Aufwärtspotenzial besitzt.

Diese Zielmarken bieten eine realistische Einordnung der Preisvorstellungen. Als wir im In Gold We Trust-Report 2020 „Aufbruch in eine goldene Dekade“ unsere 10-JahresGoldpreisprognose bis zum Ende der „goldenen Dekade“ veröffentlichten – 4.800 USD im Basisszenario und 8.900 USD im inflationären Szenario –, wurden diese Ziele von vielen Marktteilnehmern als utopisch belächelt. Heute überbieten sich Analysten mit bullishen Goldpreisprognosen gefühlt im Wochentakt.

Unsere Goldpreispfade des IGWT Gold Allocation 2045 Model liegen bis Ende 2030 mit rund 4.900 USD im Soft-Landing-Szenario und rund 6.500 USD im Debasement-&Fragmentation-Szenario weiterhin innerhalb jenes Korridors, den wir bereits 2020 für das Ende dieser Dekade definiert hatten. Wir sehen unsere Ziele damit als bestätigt an, halten es aber gleichzeitig für unrealistisch und unseriös, dass innerhalb von 20 Jahren keine große Korrektur oder sogar zwischenzeitlich ein mehrjähriger Bärenmarkt auftreten wird. In den 1970er-Jahren erlebte Gold zwischenzeitlich Drawdowns von rund 50 %, in den 2000er-Jahren von rund 30 %. Von Korrekturen dieser Größenordnung blieb der aktuelle Bullenmarkt bislang verschont.

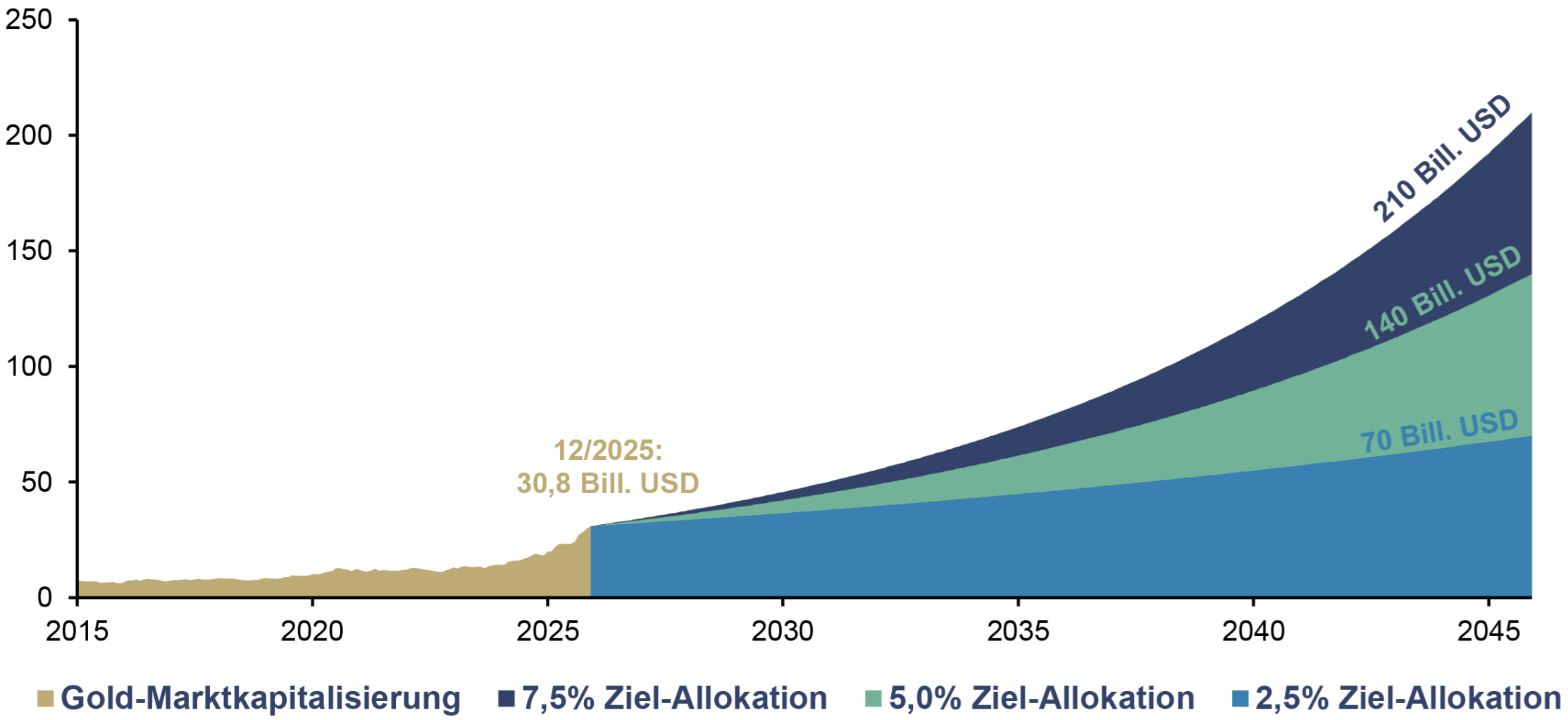

Für die Gold-Marktkapitalisierung bedeuten die Ergebnisse, dass der Wert des oberirdischen Goldes bis Ende 2045 bis auf 210 Bill. USD ansteigen könnte. Das entspricht in etwa einer Versiebenfachung der aktuellen Marktkapitalisierung von 30,8 Bill. USD. Im bearishsten Szenario würde die Marktkapitalisierung sich noch immer mehr als verdoppeln – auf ca. 70 Bill. USD.

Incrementum Gold Allocation Model 2045: Gold-Marktkapitalisierung, nach Ziel-Allokation, in Bill. USD, 12/2015–12/2045

Quelle: BIS, ICE, LSEG, Metals Focus, Preqin, SIFMA, WFE, World Gold Council, Incrementum AG

Fazit

Das IGWT Gold Allocation 2045 Model ist keine Punktprognose, sondern ein Regime-Kompass. Es fragt nicht, welchen Preis Gold morgen haben sollte, sondern welchen Preis Gold erreichen kann, wenn ein wachsender Teil des globalen liquiden Vermögens einen knappen, neutralen und hochliquiden monetären Realwert nachfragt und damit die Renaissance der Goldallokation weiter vorantreibt.

Die entscheidende Variable ist die Goldquote. Demographie, Schulden, Geopolitik und Reservefragmentierung sprechen dafür, dass diese Quote in den kommenden zwei Jahrzehnten eher steigt als fällt. Das liquide Vermögen bildet den wachsenden Kapitalpool. Der monetarisierbare Goldbestand bildet die träge physische Angebotsbasis. Aus dieser Differenz zwischen finanzieller Elastizität und physischer Knappheit entsteht Golds langfristige Preisdynamik. Die Analyse zeigt, wohin es für Gold gehen kann, wenn institutionelle Investoren zurück in der Zukunft angekommen sind.

Incrementum Gold Allocation Model 2045: Prognostizierte Goldpreisspanne, und Wahrscheinlichkeitsgewichteter Goldpreis, in USD, 12/2005–12/2045

Quelle: BIS, ICE, LSEG, Metals Focus, Preqin, SIFMA, WFE, World Gold Council, Incrementum AG

Besonders relevant ist dabei, dass diese Reallokation unserer Einschätzung nach primär zulasten jener Assetklasse erfolgen dürfte, die in den vergangenen vier Jahrzehnten den Kern institutioneller Portfolios bildete: nominale Staatsanleihen. Gold ist in diesem Umfeld nicht der Ersatz für alle Anleihen, aber ein zunehmend notwendiges Gegengewicht zu einem Bondmarkt, der stärker Teil des Problems als Teil der Lösung wird.

Es dürfte nur eine Frage der Zeit sein, bis auch die trägeren institutionellen Kapitalpools stärker reagieren. Je größer der Druck durch Inflation, Schulden, geopolitische Fragmentierung und positive Aktien-Anleihen-Korrelationen wird, desto schwieriger wird es für Pensionskassen, Versicherungen und andere institutionelle Investoren, an traditionellen Allokationsmustern festzuhalten. Private ETF-Käufer haben ebenfalls Zeit gebraucht, bis sie auf den Goldzug aufgesprungen sind. Doch im Vergleich zu den Pensionskassen wirken sie fast wie Hochfrequenzhändler auf Red Bull.

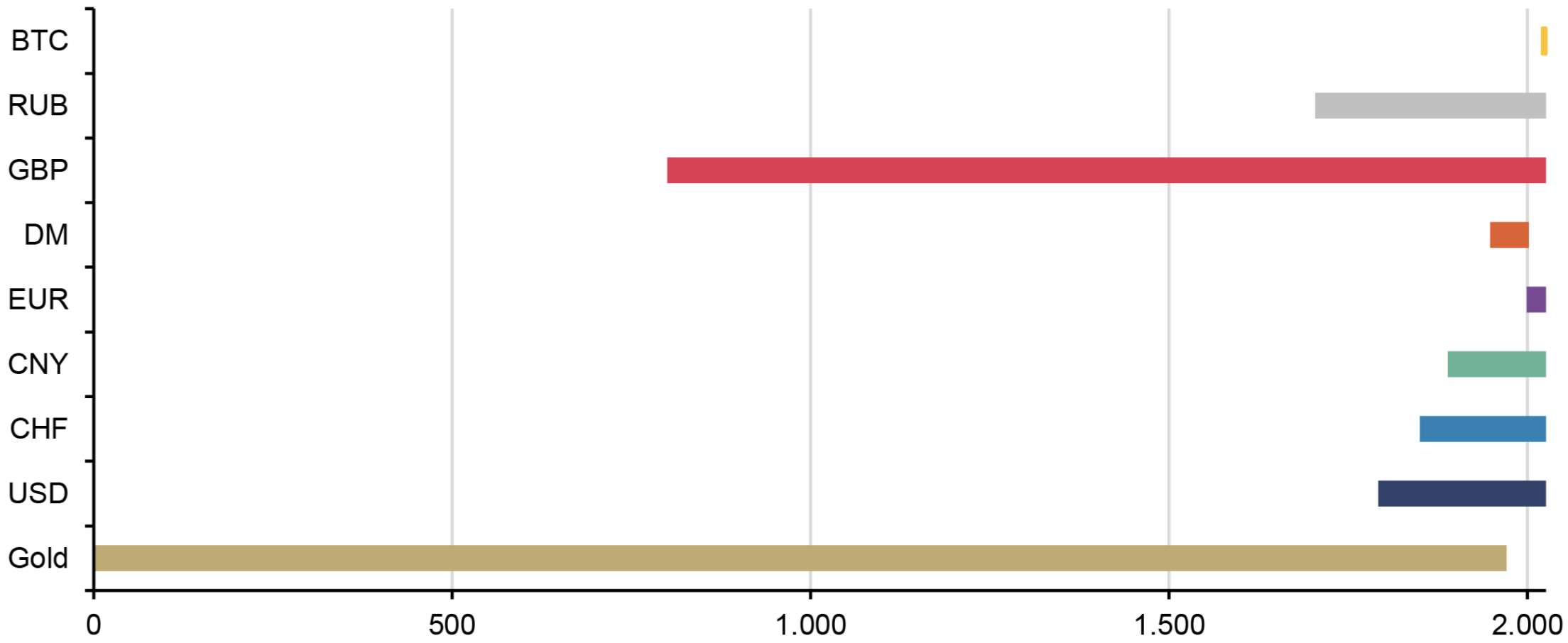

Auch eine weitergehende Remonetarisierung von Gold ist durchaus wahrscheinlich. In einem solchen Szenario würde Gold währungspolitisch wieder eine deutlich prominentere Rolle einnehmen. Ein Blick auf die lange Geschichte des Geldes zeigt, dass Gold immerhin die mit Abstand längste Historie als Währung innehat. Seit dem Ende von Bretton-Woods 1971 ist es zwar nicht mehr offiziell der Anker des Weltwährungssystems, doch seinen monetären Charakter hat es in der Zwischenzeit freilich nicht verloren und dient nach wie vor als Reserve-Asset der meisten Staaten.

Lebensdauer diverser Währungen, 0–2026

Quelle: Wikipedia, Incrementum AG

Ob die währungspolitische Abkehr vom Gold endlich ist? Jedenfalls zeichnet sich auch eine Renaissance des Goldes als währungspolitischer Anker ab, insofern als die Zentralbanken verstärkt Gold nachfragen.

Gleichzeitig zeigt die Entstehung von Bitcoin, dass die Nachfrage nach knappem, neutralem und nicht beliebig verwässerbarem Geld nicht verschwunden ist. El Salvador machte Bitcoin 2021 als erstes Land zum gesetzlichen Zahlungsmittel, wenngleich die verpflichtende Akzeptanz im Zuge der Vereinbarungen mit dem IWF später deutlich eingeschränkt wurde. In den USA wiederum wurde 2025 eine strategische Bitcoin-Reserve geschaffen. Ein weiterer Hinweis darauf, dass neutrale monetäre Assets zunehmend institutionell diskutiert werden. Wer 2009 behauptet hätte, dass Bitcoin etwas mehr als ein Jahrzehnt später auf staatlichen Bilanzen auftauchen würde, wäre vermutlich ähnlich ernst genommen worden wie Leonardo da Vinci mit seinem Flugmaschinenentwurf vor einem mittelalterlichen Stadtrat.

Wie auch immer die monetäre Ordnung der kommenden Jahrzehnte aussehen wird, die Wahrscheinlichkeit, dass das heutige Geldsystem unverändert bleibt, erscheint gering. Vielleicht stellen wir fest, dass uns die Zukunft des Geldes erstaunlich vertraut vorkommt, je stärker wir uns ihr nähern. Denn die Zukunft des Geldes entsteht womöglich nicht durch den radikalen Bruch mit seiner Vergangenheit, sondern durch die Rückkehr zu ihren robustesten Prinzipien: Knappheit, Neutralität und Vertrauen. In diesem Sinne ist Gold nicht rückwärtsgewandt. Es ist vielmehr ein Zukunftsasset mit sehr langer Vergangenheit.

[1] Siehe „Das neue Gold-Playbook“, In Gold We Trust-Report 2024