Quo vadis, aurum?

„The end of history has itself come to an end, with significant implications for gold and the dollar, which are becoming increasingly apparent.“

Deutsche Bank Research Institute

- Die Pax Americana und mit ihr das Fiat-Regime von 1971 sind sichtlich in die Jahre gekommen. Übergänge zwischen Geldordnungen verlaufen selten reibungslos – sie sind die monetäre Tektonik der Geschichte. Für Investoren zählen jetzt drei Tugenden: Orientierung, Bedachtsamkeit und Diversifikation.

- Gold remonetarisiert sich nicht per Dekret, sondern durch Funktion. Sechs Vektoren – darunter Reservepolitik, Bilanzierung und Tokenisierung – machen Gold wieder zu dem, was es Jahrtausende lang war: ein monetärer Anker.

- Die nächste große Nachfragewelle für Gold kommt aus dem 140 Bill. USD schweren Bondmarkt – aus jenem Segment, das bislang als sicherer Hafen galt. Schon marginale Umschichtungen aus Fixed Income würden den nur 15 Bill. USD großen FinanzgoldMarkt überfordern. Bei einem Größenverhältnis von 10:1 ist die Richtung des Wechselkurses Gold/Papier vorgezeichnet.

- Performance-Gold glänzt: Silber, Minen, Rohstoffe. Silber markierte neue Allzeithochs, der Minensektor bleibt mit 1 % der globalen Aktienmarktkapitalisierung historisch marginalisiert – der Aufholprozess hat gerade erst begonnen. Im Fokus stehen nun insbesondere die Commodities.

- Gold und Bitcoin – Stabilität trifft Konvexität. Im Zeitalter des Debasement-Trades sind nichtinflationierbare Assets keine Nische mehr, sondern strategische Notwendigkeit.

- Unser im In Gold We Trust-Report 2020 formuliertes Dekadenziel von 4.800 USD bis 2030 ist bereits 2026 Realität. Wir richten den Blick nun auf das inflationäre Alternativszenario: 8.900 USD bis zum Dekadenende.

Wie in jeder Ausgabe des In Gold We Trust-Reports wollen wir auch diesmal am Ende den Blick nach vorne richten. Wir stützen uns bei diesem Ausblick auf die wichtigsten Lektionen, die wir seit 2007 aus unserer Analyse des Goldmarktes gezogen haben.

- Gold ist kein „Pet Rock“. Als wir 2007 begannen, über Gold zu schreiben, wurden wir vom Mainstream mit Skepsis bedacht. Doch die Performance-Zahlen sprechen für sich: fast +600 % auf US-Dollar-Basis, was einer annualisierten Wachstumsrate von 10,8 % entspricht. Gold hat in diesem Zeitraum praktisch jede traditionelle Anlageklasse geschlagen.

- Die Österreichische Schule der Nationalökonomie hatte recht. Kreditexpansion führt zu Fehlallokation, Teuerung und Krisen. Der Zyklus folgt dem AustrianDrehbuch mit einer Präzision, die selbst uns überrascht hat. Financial Repression – die systematische Enteignung der Sparer durch negative Realzinsen – ist zur Dauereinrichtung geworden.

- De-Dollarization ist kein Nischenthema mehr. 2007 hielt der US-Dollar einen Anteil von fast zwei Dritteln an den globalen Währungsreserven. Mittlerweile liegt dieser Anteil bei weniger als 58 %. Rechnet man die Goldreserven hinzu, sind es nur mehr rund 45 %.

- Vertrauen ist das monetäre Fundament. Die schleichende Erosion des institutionellen Vertrauens – von Zentralbanken über politische Institutionen und Medien bis zum Fiat-Geldsystem selbst – ist die verborgene Triebkraft hinter vielen Entwicklungen.

- Die Zyklen reimen sich. Der Zusammenbruch von Bretton-Woods 1971/73, die Asienkrise 1997, die Weltfinanzkrise 2007/08, die Corona-Pandemie 2020–2022, die geopolitische Zeitenwende 2022 – jede dieser Krisen hat Gold als monetären Anker bestätigt. Wer die Geldgeschichte kennt, sieht Muster, wo andere Chaos vermuten.

- Die Zentralbanken haben die Seiten gewechselt. Nach zwei Jahrzehnten der Nettoverkäufe kehrte sich der Trend ab 2010 fundamental um. Kumuliert haben Zentralbanken seither netto über 7.000 t Gold erworben. Die Ironie ist bemerkenswert: Jene Institutionen, die Gold jahrzehntelang als barbarisches Relikt abtaten, sind heute die aggressivsten Käufer.

- Der Osten hat den Westen als Zentrum des Goldmarktes abgelöst. China und Indien machen heute über 50 % der physischen Goldnachfrage aus. Was wir als „Love Trade“ bezeichneten, hat sich zum strukturellen Nachfrageanker entwickelt. Gleichzeitig gewinnen asiatische Börsen rasant an Bedeutung. Die Preismacht wandert ostwärts – und mit ihr die Spielregeln des Goldmarktes.

- Gold hat sich seit dem ersten In Gold We Trust-Report 2007 fast versiebenfacht – und die wenigsten waren dabei. Trotz eines CAGR von 10,6 % seit der ersten Ausgabe und 9,0 % seit 1971 bleibt Gold in den meisten institutionellen Portfolios unterrepräsentiert. Die größte Hausse einer Generation fand weitgehend ohne westliche Finanzinvestoren statt.

- Basel III hat den Goldmarkt leise, aber fundamental verändert. Die 0 %-Risikogewichtung für Gold in Einzelverwahrung („allocated“) und die 85 %-NSFR für Gold in Sammelverwahrung („unallocated“) drängen den Markt weg von synthetischem „Papier-Gold“ hin zu physischem Besitz. Gleichzeitig sind in den Bilanzen des Eurosystems die Ausgleichsposten aus Neubewertung auf 1.274 Mrd. EUR angewachsen und dienen als bilanzieller Solvenzanker. Es vollzieht sich eine schleichende Remonetarisierung von Gold durch regulatorische Hintertüren.

- Der Goldminensektor: Vom Problemkind zum Musterknaben. Auf die Exzesse während der M&A-Welle 2010–2013 folgte eine Phase radikaler Kapitaldisziplin – und Kurskonsolidierung. Heute fließen Rekord-Cashflows in Dividenden und Aktienrückkäufe. Die AISC-Margen liegen bei fast 3.000 USD/oz, die Bilanzen sind solide. Dennoch bleibt der gesamte Sektor ein Zwerg: Die zehn größten Goldminenunternehmen kommen zusammen auf eine Marktkapitalisierung von rund 500 Mrd. USD.

Auf dem Weg zur nächsten Geldordnung

Die westlichen Industrienationen haben die Strategie des permanenten Aufschubs zur Staatskunst erhoben. „Kicking the can down the road“ – Schulden akkumulieren statt abbauen, Strukturreformen vertagen, Geldpolitik zum Allheilmittel erklären. Doch jeder Weg kommt an sein Ende, früher oder später. Die entscheidende Frage lautet: Was erwartet uns dort?

Das monetäre Koordinatensystem der Nachkriegsordnung steht jedenfalls vor einer Neuvermessung. Und bei jeder großen Währungsumwälzung der vergangenen Jahrhunderte spielte Gold eine zentrale Rolle. Warum sollte es dieses Mal anders sein?

Wir sind weder Schwarzmaler noch Endzeitpropheten – sonst hätten wir kaum Familien gegründet und Unternehmen aufgebaut. Doch die Geldgeschichte lehrt eines nüchtern: Monetäre Ordnungen haben ein Ablaufdatum. Der klassische Goldstandard währte wenige Jahrzehnte, Bretton-Woods keine drei. Das Fiat-Regime, 1971/73 aus der Not geboren, stolpert seinem sechsten Lebensjahrzehnt entgegen – und zeigt jene Ermüdungserscheinungen, die jeder ungedeckten Geldordnung früher oder später zum Verhängnis werden: fiskalische Hybris, schleichender Kaufkraftverlust und ein Vertrauensverzehr, der mittlerweile auch im Mainstream nicht mehr zu übersehen ist.

Dass solche Währungsumbrüche selten ohne Verwerfungen verlaufen, lehrt ein Blick in die Geschichte. Übergänge zwischen Geldordnungen sind keine technokratischen Routinevorgänge, die sich in den Sitzungsprotokollen einer Notenbank abhandeln ließen, sondern tektonische Verschiebungen – begleitet von Interessenkonflikten, Fehlanreizen, politischen Friktionen und abrupten Marktreaktionen. Gerade deshalb zählen in solchen Phasen für Investoren drei Tugenden mehr denn je: Orientierung, Bedachtsamkeit und Diversifikation.

Für den Anleger kann Gold dabei wie eine finanzielle Zeitmaschine wirken: ein temporärer Hort für Vermögen, während sich das Währungssystem neu ordnet. Wer Anlagen in Gold parkt, kehrt der Zukunft nicht den Rücken, sondern setzt auf Gold als Zeitenüberbrücker. Gold ist damit nicht das Ziel der Reise, sondern ein Vehikel für die Passage dorthin.

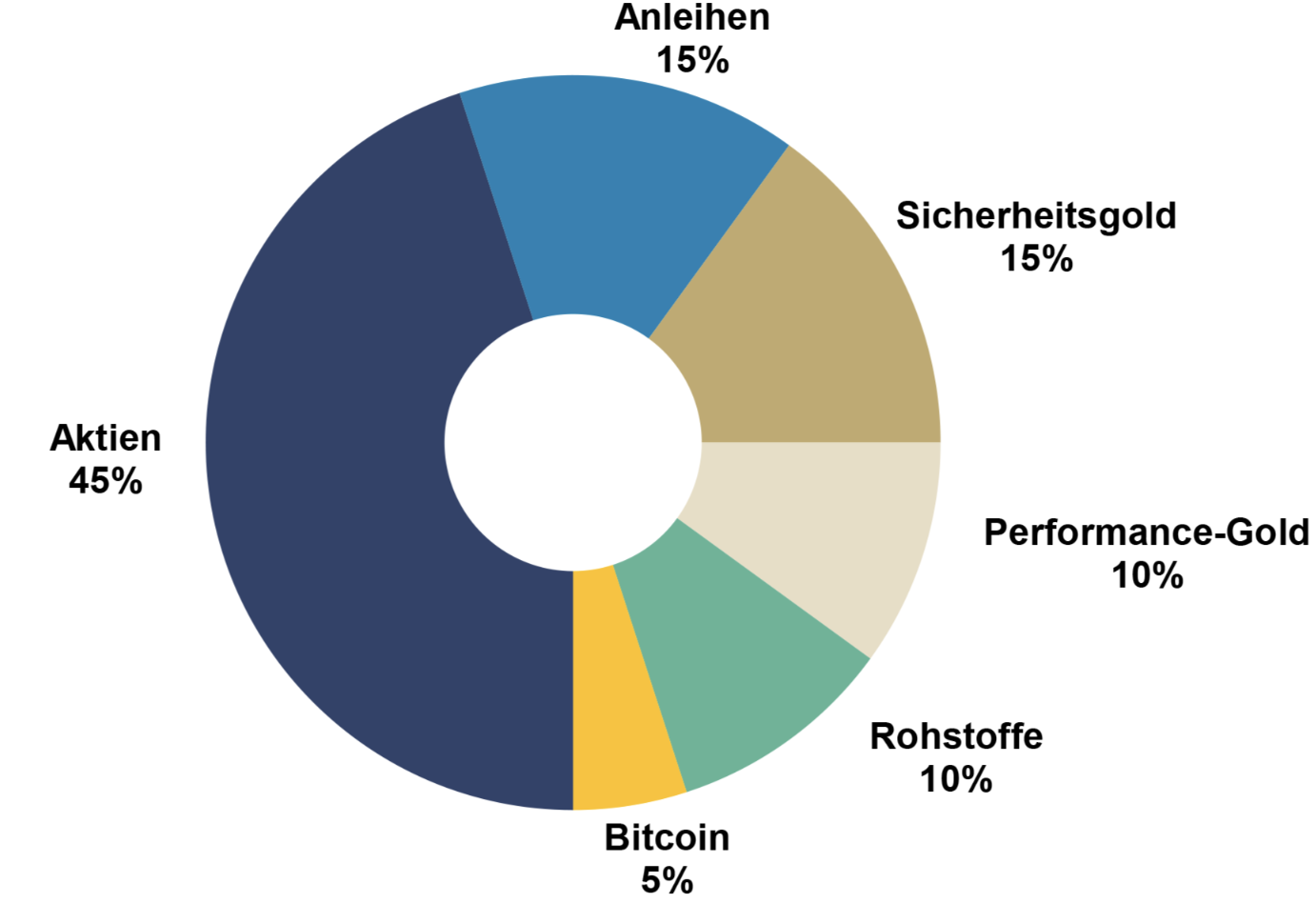

Gold ist kein Allheilmittel, sondern ein Anker. Deshalb haben wir bereits im In Gold We Trust-Report 2024 „Das neue Gold-Playbook“ das „neue 60/40-Portfolio“ konzipiert: weg von nominalen Ansprüchen, hin zu nicht-inflationierbaren Sachwerten. Physisches Gold bildet den strategischen Kern, flankiert von aktiv getimtem Performance-Gold wie Silber und Minenaktien, einer Rohstoff-Allokation sowie einer vernünftig dosierten Bitcoin-Position. Der Anteil festverzinslicher Wertpapiere hingegen schrumpft deutlich – mit voller Absicht. Die Frage des Jahrzehnts ist nicht mehr die nach der Rendite von Anleihen, sondern die nach ihrer realen Kaufkraft.

Das neue 60/40-Portfolio: Subkategorien

Quelle: In Gold We Trust

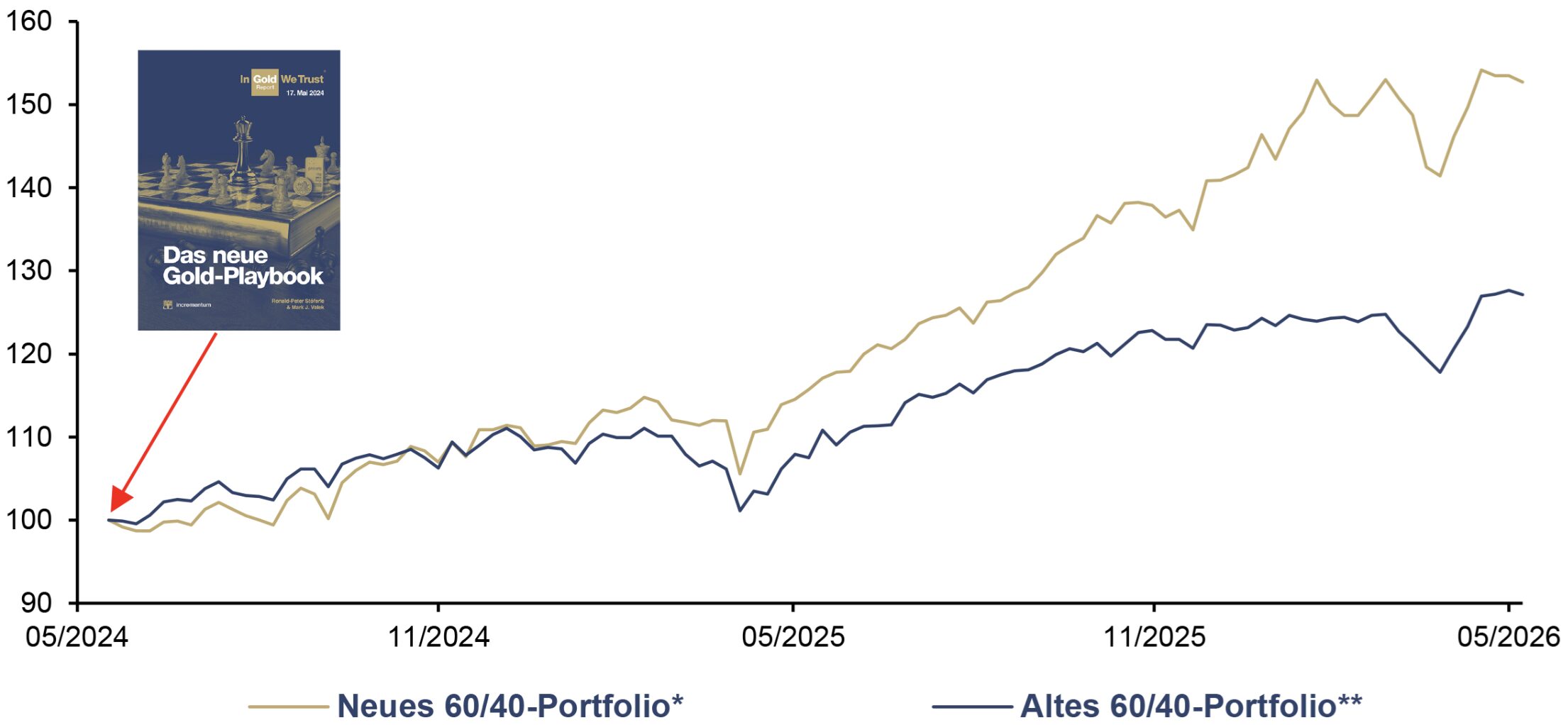

Dass wir mit dieser Diagnose nicht länger alleine stehen, zeigt die jüngste Kursänderung an der Wall Street: Im September 2025 hat Mike Wilson, CIO bei Morgan Stanley, ein 60/20/20-Portfolio vorgeschlagen – 60 % Aktien, 20 % kurzlaufende Anleihen, 20 % Gold, das er explizit als „anti-fragile asset“ bezeichnet. Auch BlackRock, J.P. Morgan und Goldman Sachs betonen mittlerweile die strukturelle Notwendigkeit von Gold-Allokationen jenseits der traditionellen 5 %-Beimischung. Wenn selbst die größten Namen der Wall Street das altehrwürdige 60/40-Portfolio öffentlich zu den Akten legen, ist das Umdenken im Mainstream angekommen.

Die vielbeschworene negative Korrelation zwischen Aktien und Anleihen ist historisch eher die Ausnahme als die Regel – in rund 70 % der letzten 100 Jahre bewegten sich beide Assetklassen im Gleichklang. Dass das 60/40-Portfolio dennoch funktionierte, verdanken wir der Great Moderation, jener Ära stetig sinkender Inflationsraten, die mit der Inflationswelle ab 2021 ihr jähes Ende fand. Was aber, wenn Anleihen, der vermeintliche Sicherheitsanker des Portfolios, in Wahrheit selbst die Blase sind?

Hier kommt die entscheidende Wende: Die nächste große Welle der Goldnachfrage dürfte unseres Erachtens zulasten des Bondmarktes gehen. Der globale Anleihenmarkt – Staats- und Unternehmensanleihen zusammen – umfasst derzeit rund 140 Bill. USD. Dem steht ein Goldmarkt von etwa 31 Bill. USD gegenüber, wovon lediglich rund 15 Bill. USD auf Anlagegold entfallen – also Barren, Münzen, ETFs sowie institutionelle und staatliche Bestände. Die Relationen sind bemerkenswert: Würden nur 2 % des globalen Anleihevolumens in Gold umgeschichtet, entspräche das einem Zufluss von knapp 3 Bill. USD und somit rund 20 % des gesamten Anlagegold-Marktes.

Neues 60/40-Portfolio*, und altes 60/40-Portfolio**, in USD, 100 = 17/05/2024, 05/2024–05/2026

Quelle: LSEG, Incrementum AG, *45% S&P 500 TR, 15% US 10Y TR, 15% Gold, 5% Silber, 5% HUI-Index TR, 10% BCOM TR, 5% Bitcoin, **60% S&P 500 TR, 40% US 10Y TR

Der entscheidende Punkt bleibt: Ein robustes Portfolio in einem fragiler werdenden Geldsystem braucht sowohl Wachstums- als auch Werterhaltungsbausteine. Nicht alles auf Gold – aber deutlich mehr Substanz im Fundament.

Die sechs Vektoren der Gold-Remonetarisierung

Wie könnte der Weg in eine neue Geldordnung aussehen? Wie der DeLorean in der bekannten Film-Trilogie „Zurück in die Zukunft“ springt auch ein monetäres System nicht blind in eine neue Zeit – es braucht das präzise Zusammenspiel aus Energie, Timing und Richtung. Ein zweiter Bretton-Woods-Moment ist angesichts der aktuellen geopolitischen Lage mit ihren Zerwürfnissen daher unwahrscheinlich. Viel plausibler ist eine Serie funktionaler Verschiebungen wie im Bereich der Reservepolitik, der Bilanzierungsregeln, der institutionellen Portfolios und der technologischen Innovation.

Was die folgenden sechs Vektoren verbindet:[1] Gold gewinnt dort an Bedeutung zurück, wo Vertrauen, Sicherheit oder politische Neutralität schwinden.

- Reservefunktion & Souveränität: Gold als sanktionsresistentes, staatliches Reserve-Asset und neutraler Wertspeicher.

- Private Remonetarisierung: Gold als strategische Allokation privater und institutioneller Investoren.

- Bilanzierung & Rekapitalisierung: Gold als stille Rekapitalisierungsmöglichkeit für Zentralbanken und Staaten.

- Verankerung in Schulden- bzw. Kreditmärkten: Goldgedeckte Anleihen als Glaubwürdigkeitsanker für Staatsfinanzen.

- Akkumulation: Westliche Zentralbanken als potenzielle nächste Käuferwelle.

- Digitalisierung: Tokenisierung macht Gold mobiler und transaktionsfähiger.

Diese Vektoren wirken nicht isoliert. Ein steigender Goldpreis verbessert Zentralbankbilanzen, erleichtert politische Neubewertungen, stärkt die Attraktivität goldgedeckter Anleihen und erhöht das Interesse an tokenisierten Goldformen. Genau diese Rückkopplungen machen die Remonetarisierung zu keinem Einzelereignis, sondern zu einem selbstverstärkenden Prozess.

Die Remonetarisierung nimmt Gestalt an

Wir sind keineswegs die einzigen Analysten, die auf die mögliche Evolution des Geldsystems hinweisen. Die Debatte um eine neue Weltwährungsordnung hatte Zoltan Pozsar mit seinem Artikel „Bretton Woods III“ bereits 2022 vor dem Hintergrund der Sanktionierung der russischen Währungsreserven auf ein neues Niveau gehoben. Seine Ausführungen schloss er mit folgender Prognose: „From the Bretton Woods era backed by gold bullion, to Bretton Woods II backed by inside money (Treasuries with unhedgeable confiscation risks), to Bretton Woods III backed by outside money (gold bullion and other commodities).“[2]

Dass wir uns unwiderruflich auf der Reise in eine neue globale (Währungs-)Ordnung befinden, steht für uns außer Frage. Eine neue Weltwährungsordnung wird einen international anerkannten Vertrauensanker benötigen. Dafür scheint Gold aus mehreren Gründen prädestiniert zu sein:

- Gold ist neutral – es kennt weder Flagge noch Ideologie und ist damit frei von geopolitischer Instrumentalisierung.

- Gold hat kein Gegenparteirisiko – anders als jede Forderung oder jeder digitale Kontoeintrag existiert es eigenständig, ohne auf das Versprechen eines Dritten angewiesen zu sein.

- Gold ist liquide – mit einem täglichen Handelsvolumen von rund 330 Mrd. USD zählt es zu den liquidesten Assets der Welt.

- Gold lässt sich nicht beliebig vermehren – der Goldbestand wächst seit Jahrzehnten stabil um rund 1,8 % pro Jahr. Diese geologisch bedingte Angebotsdisziplin ist der fundamentale Unterschied zu jeder Fiat-Währung.

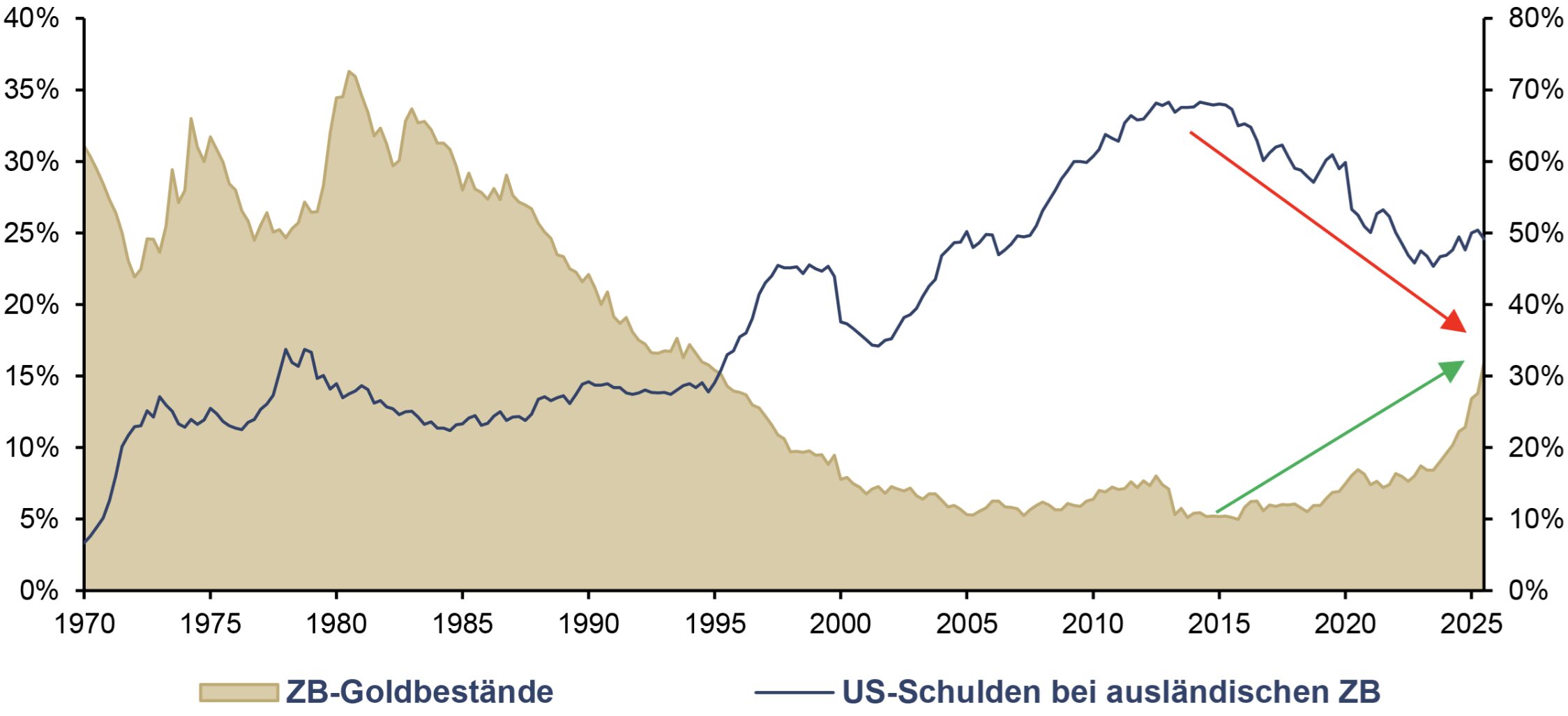

Wie weit die Remonetarisierung bereits fortgeschritten ist, zeigt die Zusammensetzung globaler Währungsreserven. Jahrzehntelang bildeten US-Staatsanleihen das Rückgrat offizieller Portfolios. Seit der globalen Finanzkrise kehrt sich der Trend um: Der USAnleihen-Anteil bei ausländischen Zentralbanken sinkt, Gold legt wieder deutlich zu. Schwellenländer halten trotz markanter Zukäufe weiterhin deutlich weniger Gold als westliche Institutionen.

US-Schulden bei ausländischen ZB (lhs), in % der gesamten Schulden, und ZBGoldbestände (rhs), in % der Währungsreserven, Q1/1970–Q3/2025

Quelle: Crescat Capital, Federal Reserve St. Louis, World Gold Council, Incrementum AG

Der Schattengoldpreis

Sollte Gold ins Zentrum des Geldsystems zurückkehren, stellt sich zwangsläufig die Frage nach den Preiskonsequenzen. Eine exakte Bewertung ist naturgemäß unmöglich, doch analytische Näherungen geben uns zumindest eine Vorstellung von möglichen Größenordnungen.

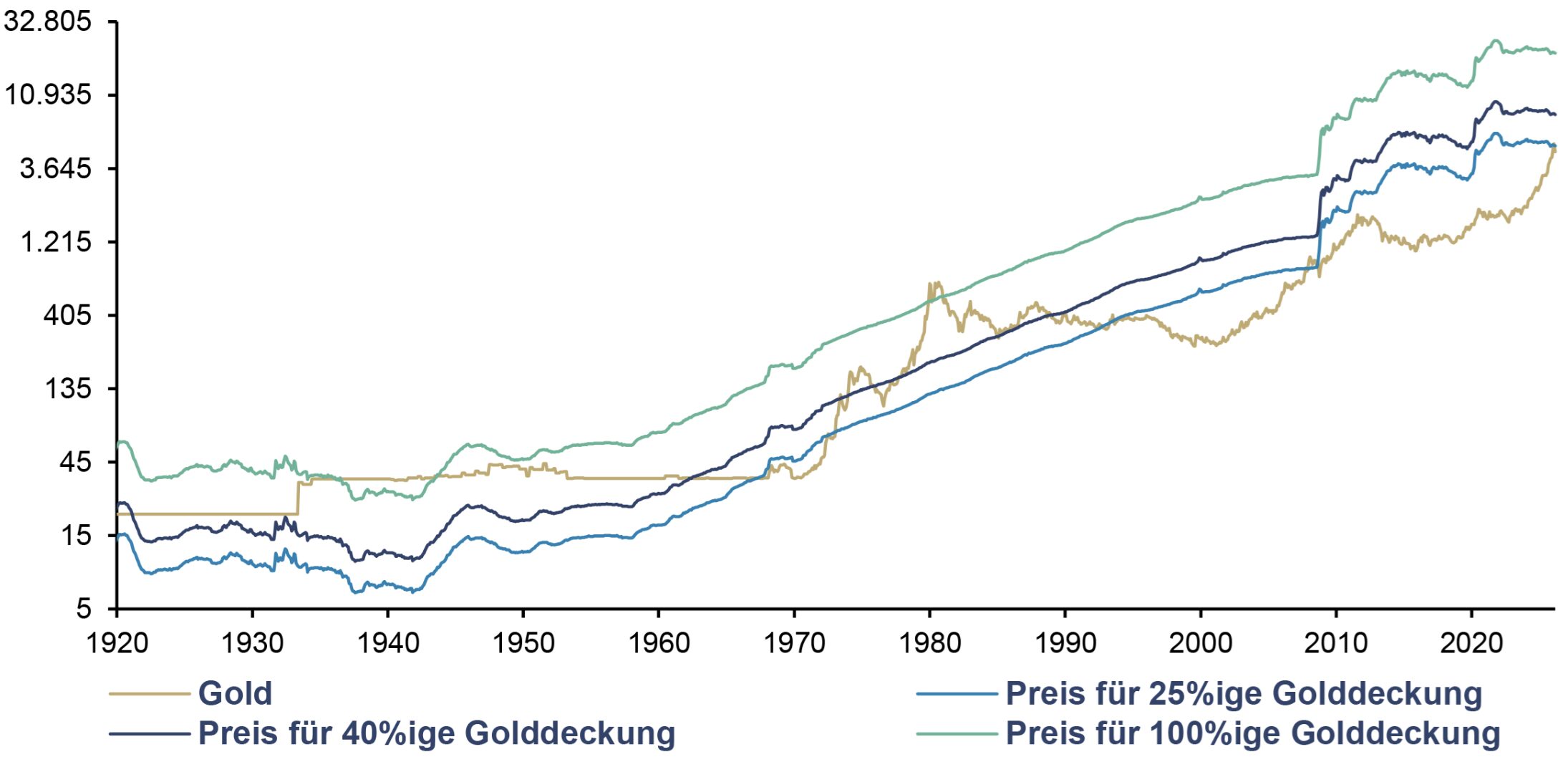

Das bekannteste Konzept ist der sogenannte Schattengoldpreis. Er bezeichnet jenen theoretischen Goldpreis, bei dem die Basisgeldmenge vollständig durch Gold gedeckt wäre. Anders gesagt: Der Schattengoldpreis ist jenes Preisniveau, auf dem eine Rückkehr zu einer vollgedeckten Goldwährung rechnerisch möglich wäre. Eine solche 100 %-Deckung von M0, wie mitunter propagiert, halten wir nicht für erforderlich; sie würde derzeit einen Goldpreis von 20.900 USD/Unze implizieren. In der Goldwährungsepoche hat der Markt die Notenbanken zu Deckungsquoten zwischen einem Drittel und der Hälfte gezwungen, was einem aktuellen Goldpreis zwischen 7.000 und 10.400 USD/Unze entspricht.

Historisch waren unterschiedliche Formen der Teildeckung die Regel, so z. B.:

- Federal Reserve Act von 1914: 40 % Mindestdeckung → heute 8.350 USD/Unze

- Bretton-Woods-Ära (1945–1971): 25 % Mindestdeckung → heute 5.200 USD/Unze – ein Niveau, das der Goldpreis 2026 zwischenzeitlich bereits erreicht hatte.

Goldpreis zur Deckung der Geldbasis (log), in USD, 01/1920–03/2026

Quelle: Nick Laird, Federal Reserve St. Louis, LSEG, Incrementum AG

Der Schattengoldpreis macht zweierlei sichtbar: erstens die enorme Ausweitung der Geldmengen im Verhältnis zur verfügbaren Goldmenge und zweitens das langfristige Aufwertungspotenzial von Gold, sollte es – wie in den zuvor skizzierten Vektoren beschrieben – schrittweise monetäre Funktionen zurückgewinnen. Der Schattengoldpreis dient somit als Kompass für Investoren, die Gold nicht als Rohstoff, sondern als Anker einer zukünftigen Geldordnung verstehen.

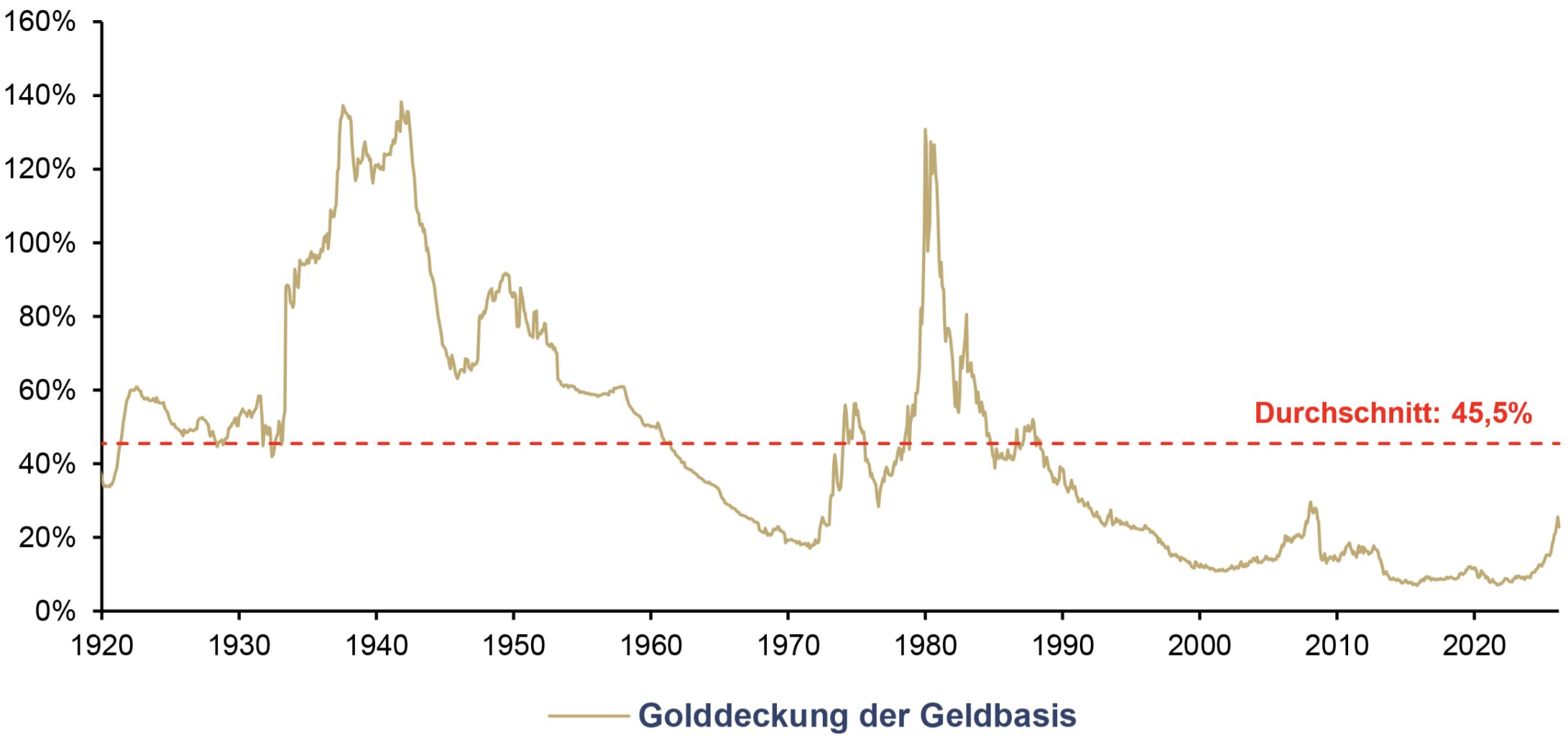

Der Kehrwert des Schattengoldpreises auf Basis aktueller Marktpreise ergibt den Golddeckungsgrad der Geldbasis. Im Gold-Bullenmarkt der 2000er-Jahre verdreifachte sich dieser von 10,8 % auf 29,7 %. In den 1930er- und 1940er-Jahren sowie 1980 lag die Golddeckung sogar über 100 %. Der Rekordwert von 131 % aus dem Jahr 1980 entspräche gegenwärtig einem Goldpreis von rund 27.000 USD. Aktuell liegt der Golddeckungsgrad des US-Dollars bei lediglich 22,4 %. Salopp formuliert: Von jedem US-Dollar ist knapp ein Viertel durch Gold gedeckt – die restlichen drei Viertel sind Luft.

Golddeckung der Geldbasis, in %, 01/1920–03/2026

Quelle: Nick Laird, Federal Reserve St. Louis, LSEG, Incrementum AG

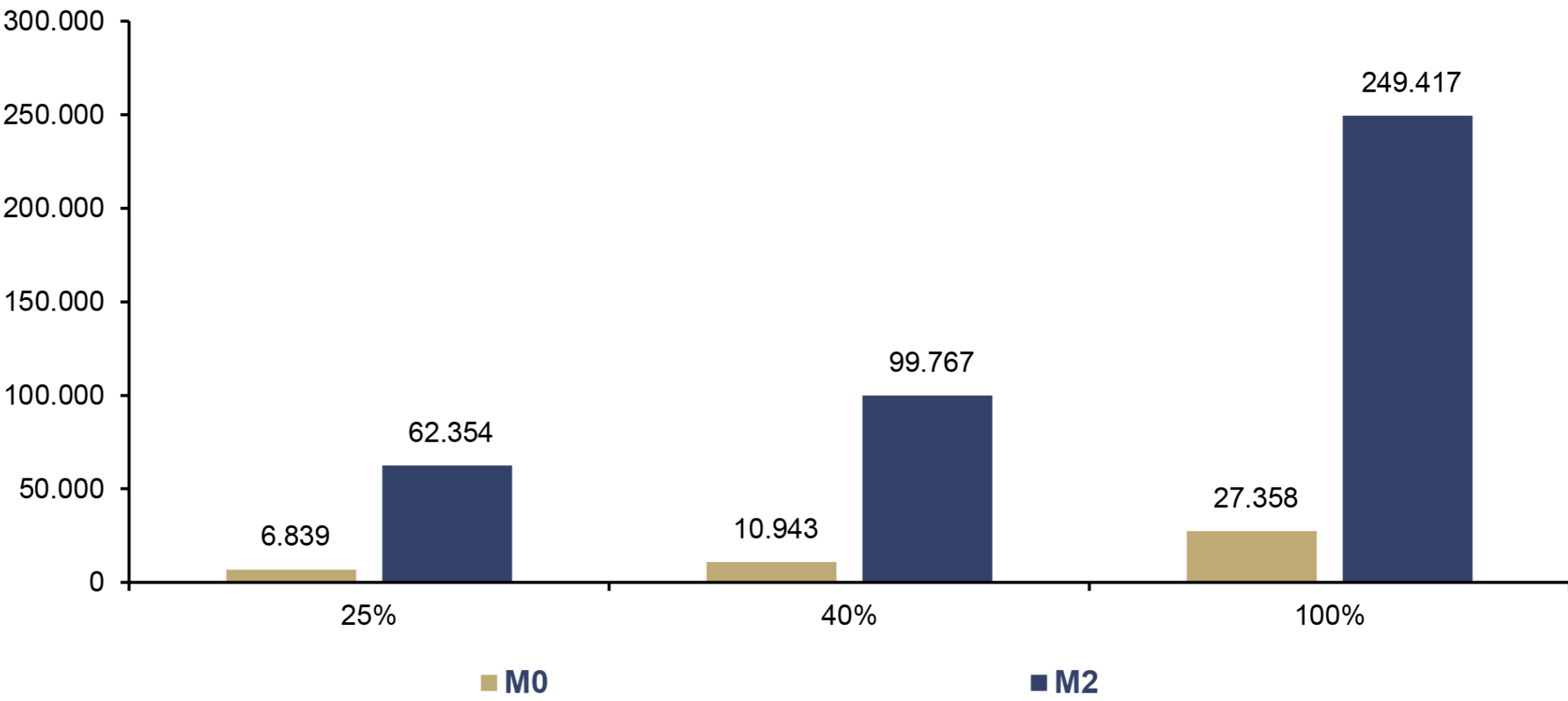

Gehen wir noch einen Schritt weiter und betrachten die globale Ebene. Der internationale Schattengoldpreis entspricht jenem Goldpreis, der sich im Fall einer Deckung der nach dem BIP-Anteil gewichteten Geldmengen der führenden Währungsräume – USA, Eurozone, UK, Schweiz, Japan und China – durch die Zentralbank-Goldreserven ergibt. Das Ergebnis offenbart das Ausmaß der monetären Expansion: Bei einer 100 %-Deckung der breiten Geldmenge M2 läge der Goldpreis bei knapp 250.000 USD; selbst bei moderaten 25 % wären es über 60.000 USD.

Internationaler Schattengoldpreis (SPG)* bei unterschiedlichen Golddeckungsgraden, in USD, 2025

Quelle: World Gold Council, LSEG, Incrementum AG, *SGP = Geldmengenaggregate ÷ offizielle Goldreserven (in Feinunzen)

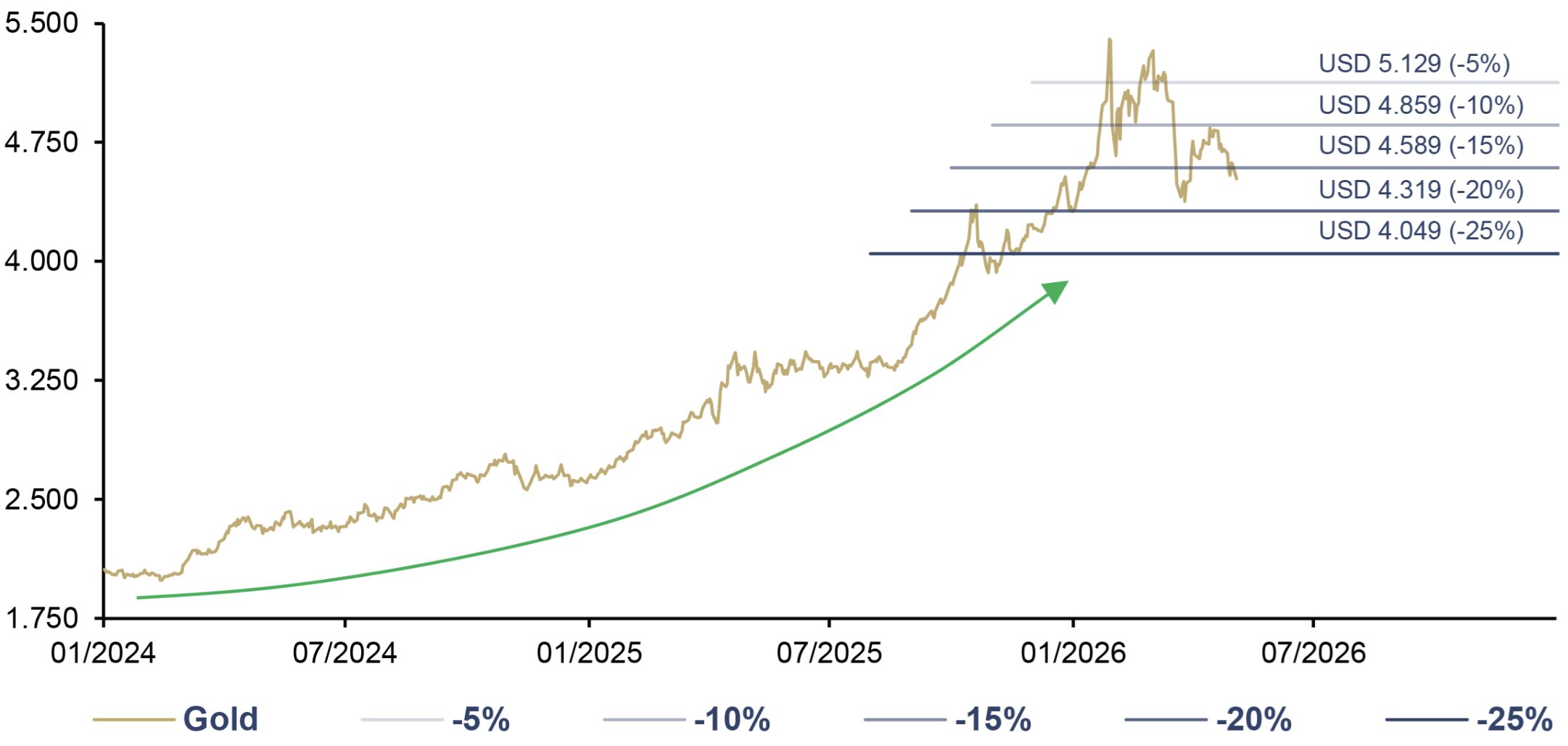

Der Bear-Case für Gold

Trotz unseres strukturell bullishen Basisszenarios bestehen auch Abwärtsrisiken. Auch Gold ist keine Einbahnstraße – Korrekturen, Konsolidierungen und auch längere Seitwärtsphasen gehören zum Wesen jedes Bullenmarktes. Die wesentlichen Risikofaktoren lassen sich wie folgt zusammenfassen:

- Wiederherstellung geldpolitischer Glaubwürdigkeit: Sollte die Politisierung der Federal Reserve scheitern und sich Kevin Warsh glaubwürdig als Inflationsfalke positionieren, verlöre der US-Dollar-Debasement-Trade an Momentum.

- Zentralbanknachfrage: Ein nachhaltiger Rückgang der seit dem Ausbruch des Ukraine-Krieges strukturell erhöhten Zentralbanknachfrage würde eine tragende Nachfragesäule entfernen.

- Geopolitische Entspannung: Waffenstillstand in der Ukraine, Stabilisierung im Nahen Osten und eine Deeskalation mit China würden die Risikoprämie erodieren.

- Konjunkturelle Outperformance: Eine robuste US-Expansion mit KIgetriebenem Produktivitätsschub könnte Kapital zurück in Risikoassets lenken.

- Liquiditätsparadox: In einem Deleveraging-Event wird Gold zur Finanzierungsquelle für Margin-Calls – wie im Herbst 2008 und im März 2020 kurzzeitig zu beobachten war.

Wie bewerten wir diese Risiken? Einzeln betrachtet sind die meisten beherrschbar. Entscheidend ist, ob mehrere bearishe Katalysatoren gleichzeitig zünden. Ein solches Szenario erfordert jedoch ein Maß an politischer Kohärenz, das derzeit eher unwahrscheinlich erscheint. Denn die strukturellen Kräfte hinter De-Dollarization und monetärer Unordnung sind das Produkt jahrzehntelang aufgestauter Ungleichgewichte. Weder eine Personalentscheidung an der Spitze der Federal Reserve noch ein Handschlag in Genf oder Islamabad werden sie rückgängig machen. Unser Basisszenario bleibt konstruktiv, auch wenn Rückschläge keinesfalls auszuschließen sind. Um es mit Harry Browne zu sagen: „Whatever preparation you make, don’t assume you know the future.“

Auch ein temporärer Seitwärtsmarkt wäre im Rahmen einer preislichen Konsolidierung durchaus denkbar und für den Bullenmarkt letztlich gesund. Der mittel- bis langfristige Case für Gold würde dadurch keineswegs gefährdet.

Gold, in USD, 01/2024–05/2026

Quelle: LSEG, Incrementum AG

Quo vadis, aurum?

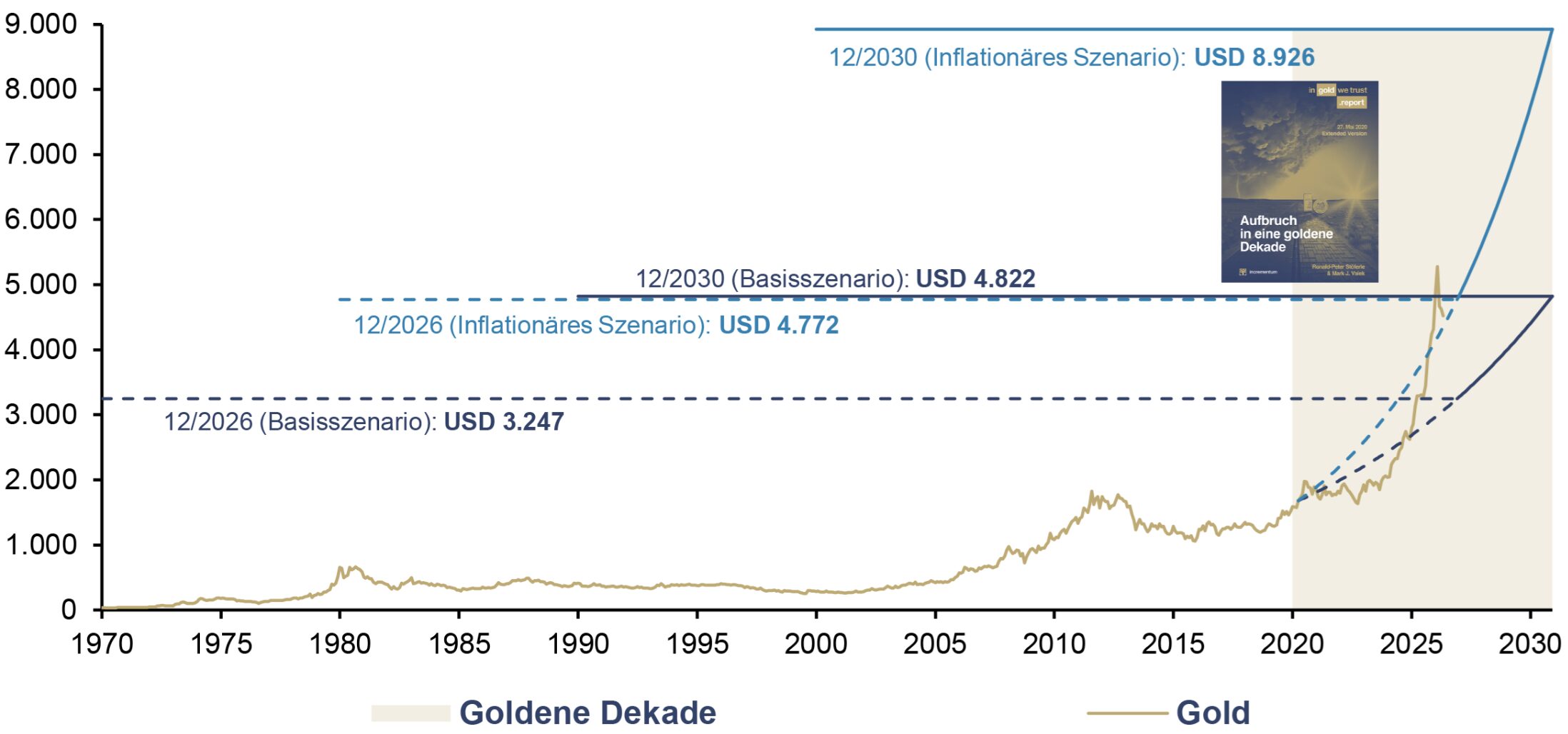

Nach diesen Überlegungen wollen wir nun wieder auf den harten Boden der Anlegerrealität zurückkehren. Im In Gold We Trust-Report 2020 „Aufbruch in eine goldene Dekade“ hatten wir unser proprietäres Incrementum Goldpreismodell präsentiert. Im Rahmen dieses Modells haben wir auf Basis historischer Daten unterschiedliche Szenarien hinsichtlich des Geldmengenwachstums und der impliziten Gold-Deckungsrate modelliert und diese mit Eintrittswahrscheinlichkeiten gewichtet.

Das Basisszenario-Ziel von 4.800 USD für Ende 2030 wurde fünf Jahre vor Plan erreicht. Sollte im Westen eine zweite Inflationswelle folgen, so dürfte dieses Jahrzehnt als inflationäre Dekade in die Geschichte eingehen. Vor dem Hintergrund der geschilderten Spannungen halten wir ein solches Szenario für durchaus plausibel und orientieren uns daher weiterhin am inflationären Alternativszenario mit einem Dekaden-Ziel von 8.900 USD.

Zwischenstand zur Goldpreisprognose bis 2030: Gold, in USD, 01/1970–12/2030

Quelle: LSEG, Incrementum AG

Mit Stichtag 30. April 2026 notiert Gold nur leicht unter dem rechnerischen Zwischenziel von 4.772 USD für Ende 2026. Für das Erreichen des inflationären Szenarios bis 2030 wäre eine annualisierte Rate von 14,5 % nötig – ambitioniert, aber keineswegs illusorisch. Denn seit Beginn der „goldenen Dekade“ liegt die realisierte CAGR bei 19,7 % und damit bereits oberhalb des erforderlichen Tempos.

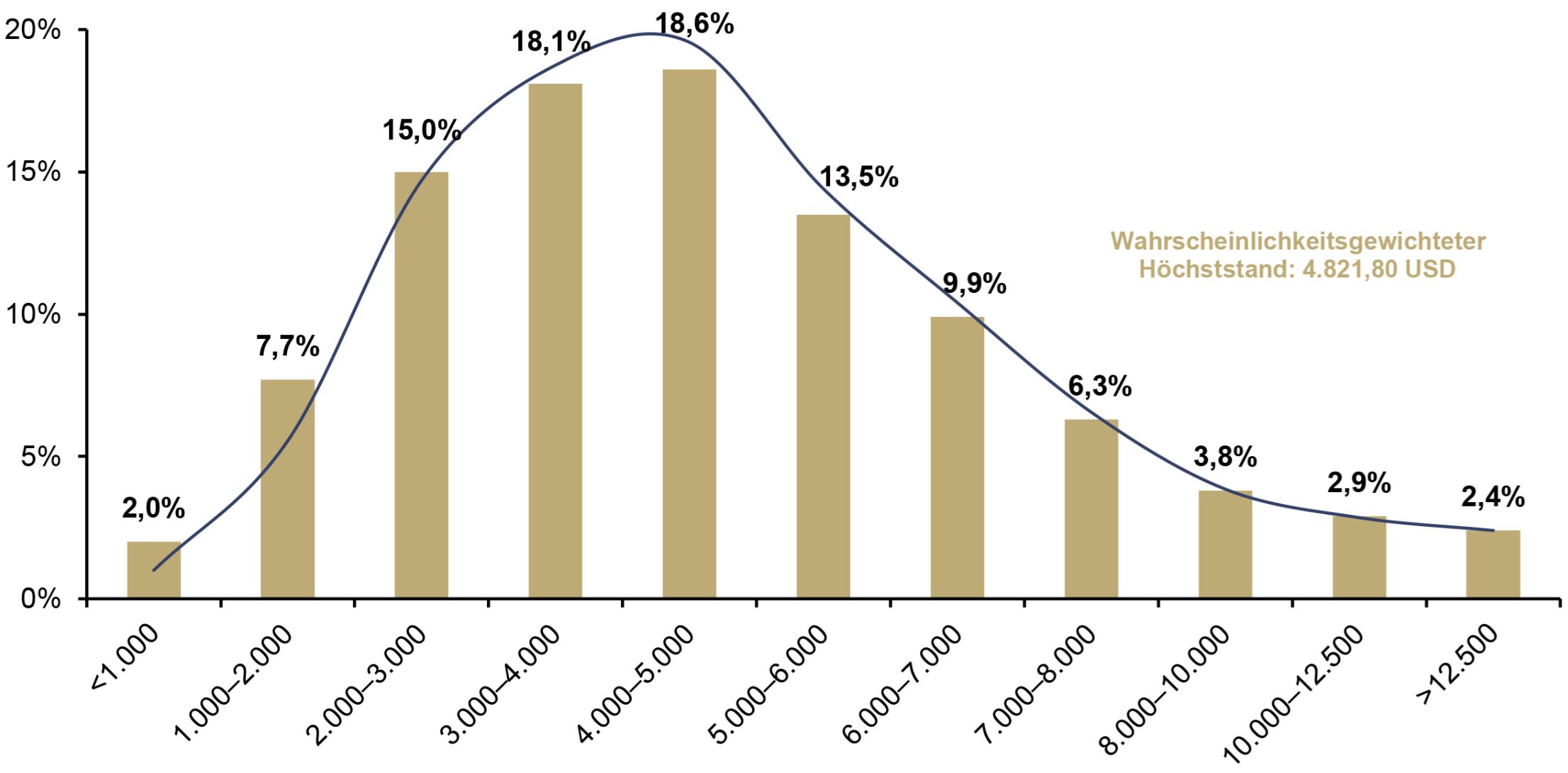

Schreitet die zuvor skizzierte Remonetarisierung des Goldes tatsächlich voran, sind auch deutlich höhere Preisniveaus denkbar. Unser Modell trägt dieser Möglichkeit seit jeher Rechnung – durch eine bewusst rechtsschiefe Wahrscheinlichkeitsverteilung. Während die Häufung der Szenarien zwischen 3.000 und 6.000 USD liegt, läuft der rechte Verteilungsschwanz weit aus: Mit kumulierten 25,3 % Wahrscheinlichkeit für Preisniveaus oberhalb von 7.000 USD ist das Aufwärtsrisiko quantitativ deutlich gewichtiger als das Abwärtsrisiko. Der Grund ist denkbar einfach: Eine Fiat-Währung kann gegen null tendieren, ein Sachwert wie Gold hingegen kennt nach oben keine arithmetische Schranke. Extremausprägungen nach oben waren daher bereits 2020 integraler Bestandteil unseres Modells – die bisherige Dekade liefert das empirische Material dazu.

Approximierter Goldpreis im Jahr 2030 nach Wahrscheinlichkeitsverteilung, in USD

Quelle: LSEG, Incrementum AG

Die Remonetarisierung des Goldes als Katalysator für Bitcoin?

Nachdem wir ausführlich über die Zukunft des Goldes gesprochen haben, stellt sich die folgende Anschlussfrage: Welche Rolle könnte Bitcoin in einer neu entstehenden Weltordnung spielen? Die Vorteile einer dezentralen, staatsunabhängigen und grenzüberschreitend transferierbaren Währung liegen auf der Hand. Mit der Einführung einer strategischen Bitcoin-Reserve sind auch die USA in das Rennen um digitales Gold eingestiegen.

Gerade eine fortschreitende Remonetarisierung des Goldes könnte sich jedoch als Katalysator für Bitcoin erweisen. Denn steigt der Goldpreis im Zuge wachsender monetärer Nachfrage deutlich an, erhöht sich auch die relative Attraktivität eines digital knappen, leicht transferierbaren und noch deutlich kleineren Schwester-Assets. Was bei Gold an monetärer Anerkennung zurückkehrt, kann somit auch Bitcoin aufwerten. Früher oder später erscheint es plausibel, dass erste Zentralbanken neben Gold zumindest kleine strategische Bitcoin-Positionen aufbauen.

Zwischen beiden Assets könnte dabei ein produktiver Wettbewerb entstehen: Bei sehr starken Preisanstiegen des Goldes könnten zusätzliche Zuflüsse eher in Bitcoin gelenkt werden, weil das relative Aufholpotenzial größer erscheint. Umgekehrt dürfte in Phasen exzessiver Bitcoin-Euphorie ein Teil des Kapitals in Gold rotieren, um Stabilität und Liquidität zu sichern. Gold und Bitcoin sind daher nicht nur Rivalen, sondern auch wechselseitige Referenzpunkte innerhalb derselben monetären Anlageklasse.

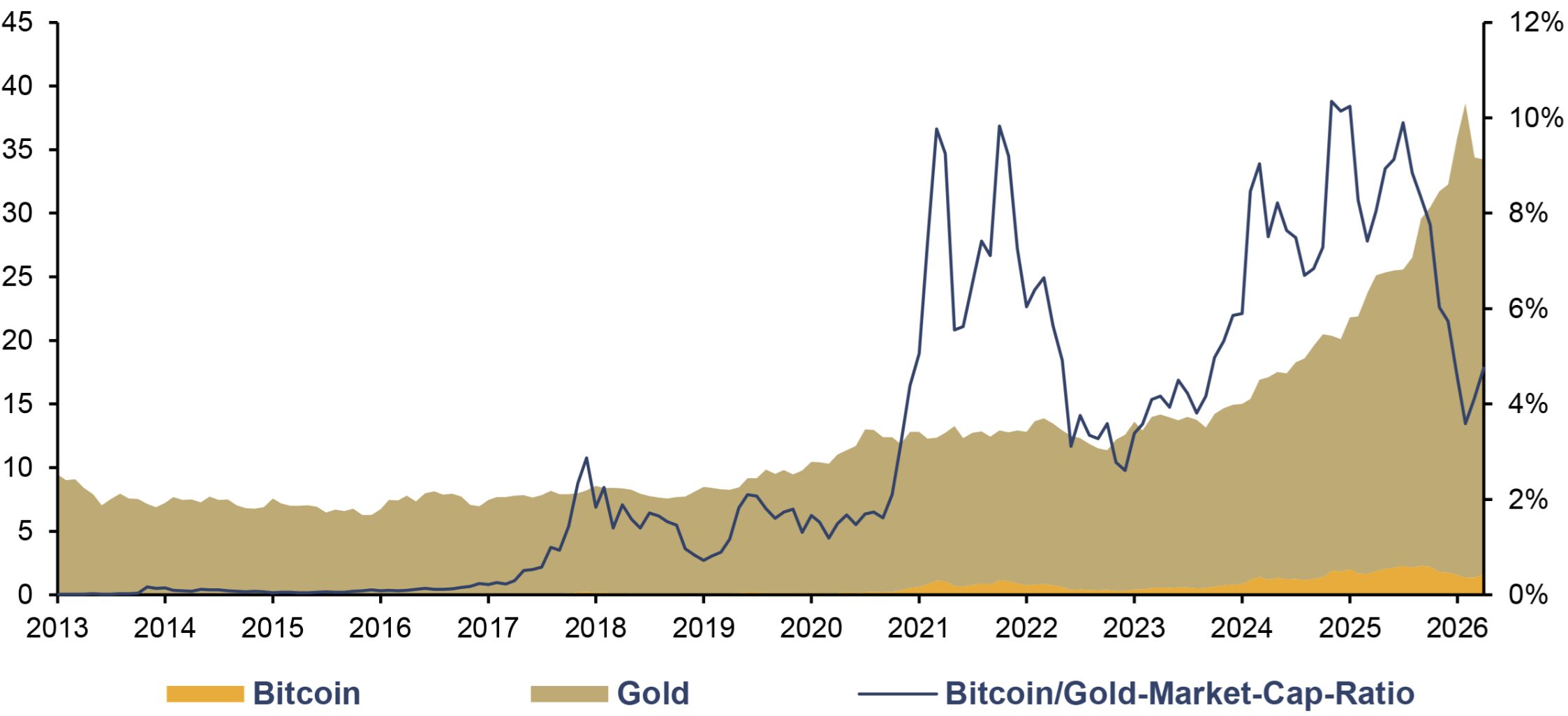

Marktkapitalisierung von Bitcoin und Gold (lhs), in Bill. USD, und Bitcoin/Gold-Market-Cap-Ratio (rhs), 01/2013–04/2026

Quelle: coinmarketcap.com, World Gold Council, LSEG, Incrementum AG

Dass Gold im Universum der nicht-inflationierbaren Assets einen Mitbewerber erhalten hat, ist kein Nachteil – im Gegenteil. Immer mehr Anleger erkennen: Eine kombinierte Veranlagung in beide Assets ist risikoadjustiert der jeweiligen Einzelveranlagung überlegen. Cantor Fitzgerald lancierte im September 2025 den Gold Protected Bitcoin Fund – ein Vehikel, das Bitcoin-Upside mit Gold-basierter Downside-Protection kombiniert. 21Shares notiert seit Jänner 2026 den BOLD-ETF an der London Stock Exchange. Es ist damit das erste regulierte Produkt in Großbritannien, das beide Assets in einem risikogewichteten Portfolio vereint.

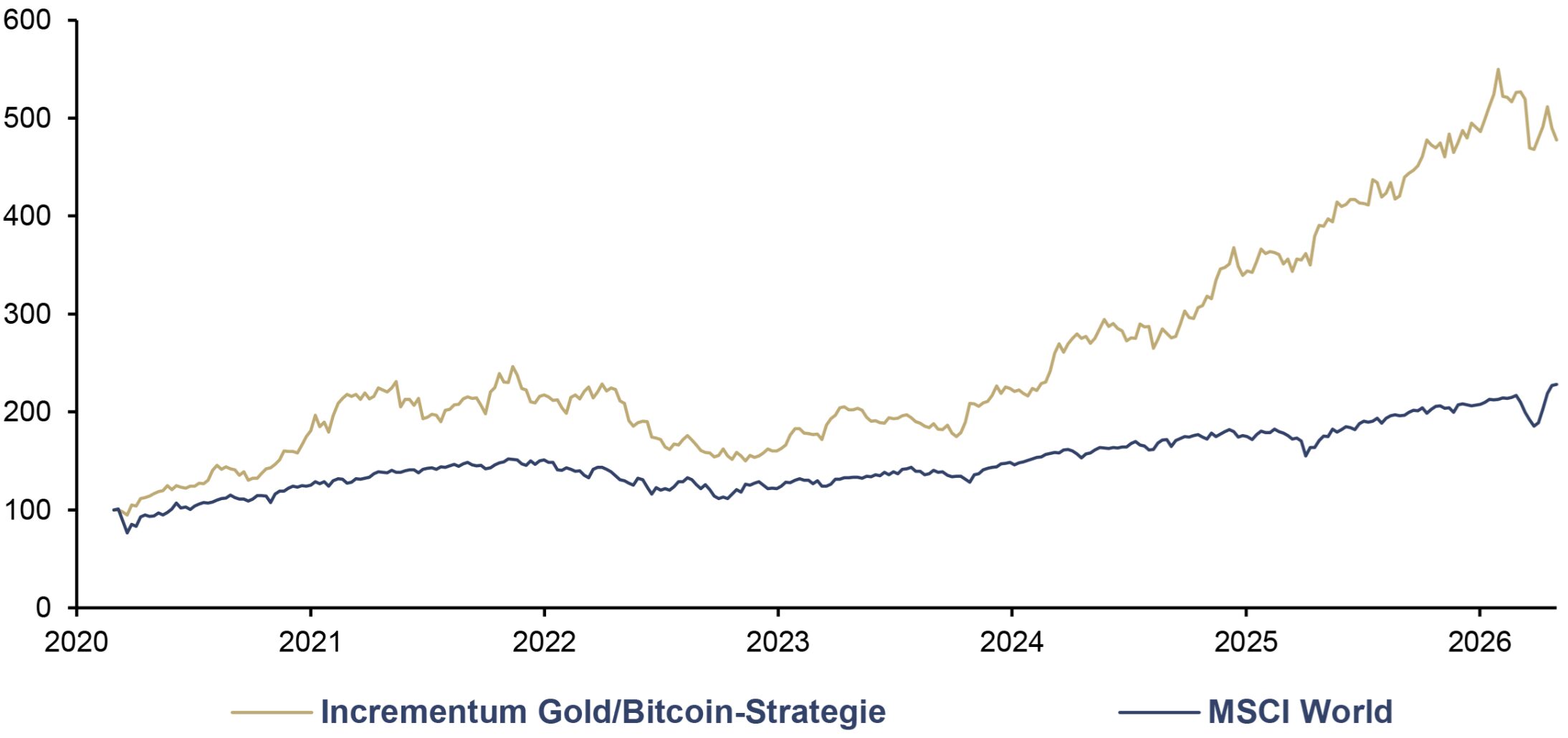

Mit einem kleinen Anflug von Stolz sei erwähnt: Wir dürften zu den Allerersten gehört haben, die eine kombinierte Gold-Bitcoin-Strategie in ein investierbares Konzept übersetzt haben. Seit mittlerweile mehr als sechs Jahren verwalten wir nach dem Credo: Gold und Bitcoin – gemeinsam stärker.[3]

Incrementum Gold/Bitcoin-Strategie, und MSCI World, in USD, 100 = 02/2014, 02/2020–05/2026

Quelle: LSEG, Incrementum AG

Wie stark wird Performance-Gold glänzen?

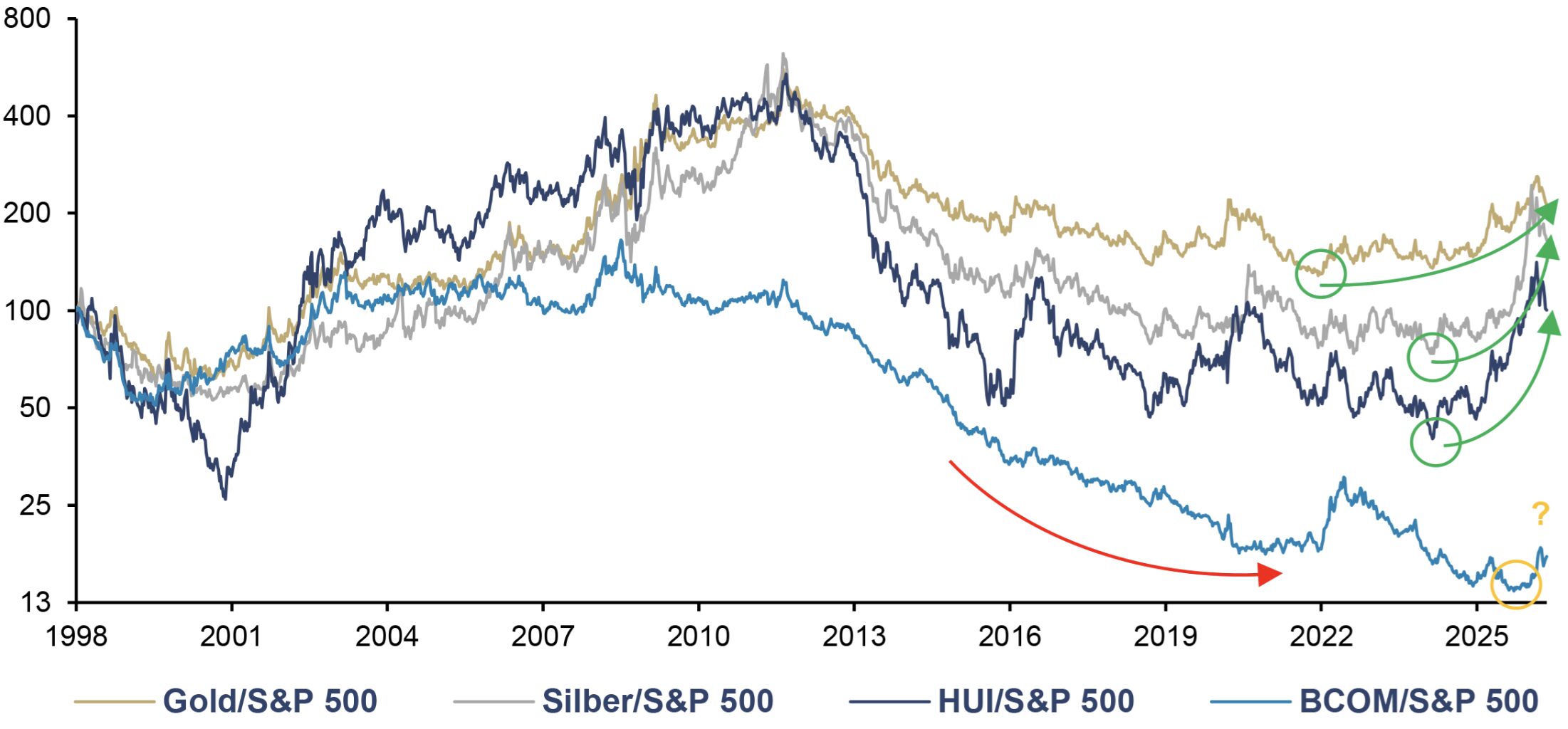

Gold hat den Pfad gebahnt, Silber und Minenaktien folgten. Nun setzt der Commodity-Catch-up ein, den wir im In Gold We Trust-Report 2025 „The Big Long“ prognostiziert hatten.

Der nachfolgende Chart zeigt Gold, Silber, Minenaktien (HUI) und den Rohstoffindex (BCOM), jeweils relativ zum S&P 500. Nach fast fünfzehnjähriger Underperformance – markiert durch die rote Abwärtstrendlinie – signalisieren alle vier Ratios nun relative Stärke. Gold führt, Silber und Minenaktien folgen mit Verzögerung, und selbst der BCOM löst sich vom Boden. Ein nachhaltiger Ausbruch dieser Ratios wäre mehr als ein technisches Signal: Er markierte eine fundamentale Umverteilung der Kapitalströme – weg von US-Aktien, hin zu einer Assetklasse, die über eine Dekade im Schatten stand.

Gold, Silber, HUI und BCOM vs. S&P 500 (log), 100 = 01/1998, 01/1998–05/2026

Quelle: LSEG, Incrementum AG

Silber: Der kleine Bruder wird erwachsen

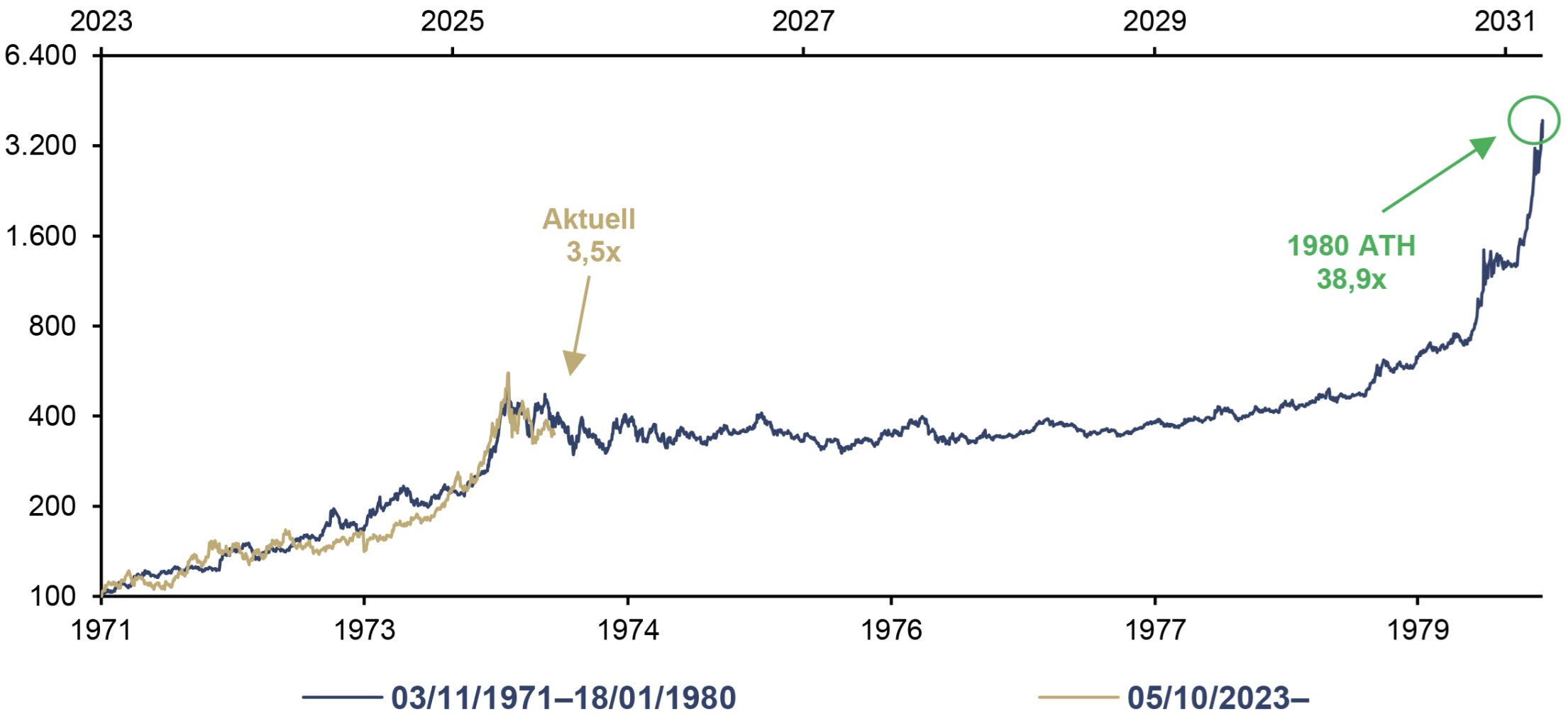

Silber lieferte 2025 mit einem Plus von 146,8 % das stärkste Jahresergebnis seit 1979 und durchbrach im Jänner 2026 erstmals die Marke von 100 USD. Dass der Preis im Zuge des Iran-Krieges auf rund 75 USD korrigierte, ändert an unserer zuversichtlichen Grundhaltung nichts. Denn seit Jahresbeginn ist Silber lediglich leicht im Minus.

Silber (log), in USD, 100 = 03/11/1971, und 100 = 05/10/2023, 11/1971–05/2026

Quelle: FactSet, LSEG, Incrementum AG

Fundamental scheint für den kleinen Bruder des Goldes alles angerichtet zu sein. 2025 verzeichnete der Silbermarkt zum fünften Mal in Folge ein Angebotsdefizit. Auch für 2026 prognostiziert das Silver Institute mit 46,3 Moz das sechste Defizitjahr in Folge – kumulativ ergibt das ein Defizit von 762 Moz und damit nahezu eine komplette Jahresminenproduktion.

Entscheidender als das Defizit selbst ist seine Konsequenz: Die oberirdischen Bestände haben den Puffermodus verlassen. Was jahrelang als theoretisches Konstrukt abgetan wurde, materialisierte sich im Oktober 2025 schlagartig: Die Leasing-Raten explodierten von 1 auf über 30 %, overnight zeitweise auf 200 %. Der Markt lieferte den Beweis für eine alte Weisheit: Defizite spielen keine Rolle – bis sie es tun.

Die strukturelle Besonderheit des Silbermarktes verschärft die Lage: Da 74 % des Silbers als Nebenprodukt von Kupfer-, Blei/Zink- und Goldminen anfallen, lösen selbst Rekordpreise kaum Angebotsreaktionen aus. Nachfrageseitig wirkt ein struktureller Dreiklang: Grüne Wende, Aufrüstung und Remonetarisierung konkurrieren um dasselbe knappe Angebot. Silber wurde in den USA offiziell als „kritisches Mineral“ klassifiziert, Russland nimmt das Metall in seinen staatlichen Reservefonds auf, Indien erlaubt seit 2025 die Beleihung von Silber mit 90 % Beleihungsquote – und monetarisiert damit de facto das in indischen Haushalten gehortete Silber. Die schleichende Remonetarisierung, die wir bei Gold seit Jahren dokumentieren, hat den kleinen Bruder Silber nun auch erfasst.

Das Gold/Silber-Ratio (GSR) hat diese Veränderung bereits abgebildet: Von 107:1 im April 2025 stürzte es bis Ende Februar fast bis auf 46:1 ab – der niedrigste Stand seit Herbst 2011. Damit wurde der langfristige Median von rund 60 für kurze Zeit deutlich unterschritten. Mit dem Ausbruch des Iran-Krieges korrigierte das GSR kräftig und schwankt seither um die 60.

Entscheidend ist jedoch: Bullenmärkte enden nicht im Mittelmaß, sondern im Extrem. Der Median ist Wegmarke, nicht Ziel – die Geschichte säkularer Silber-HaussePhasen lehrt, dass das Ratio in der finalen Beschleunigungsphase typischerweise weit nach unten überschießt.[4] An den säkularen Hochpunkten des Silbermarkts lag das Ratio auf Monatsschlussbasis bei 18,1 (1980) und bei 32,6 (2011). Bei gleichbleibendem Goldpreis ergäbe ein erneutes Erreichen dieser Niveaus ein Silberpreis-Potenzial von rund 260 USD bzw. 150 USD je Unze.

Gold/Silber-Ratio, 01/1970–05/2026

Quelle: Nick Laird, LSEG, Incrementum AG

Minenaktien: Vom Problemschüler zum Musterknaben

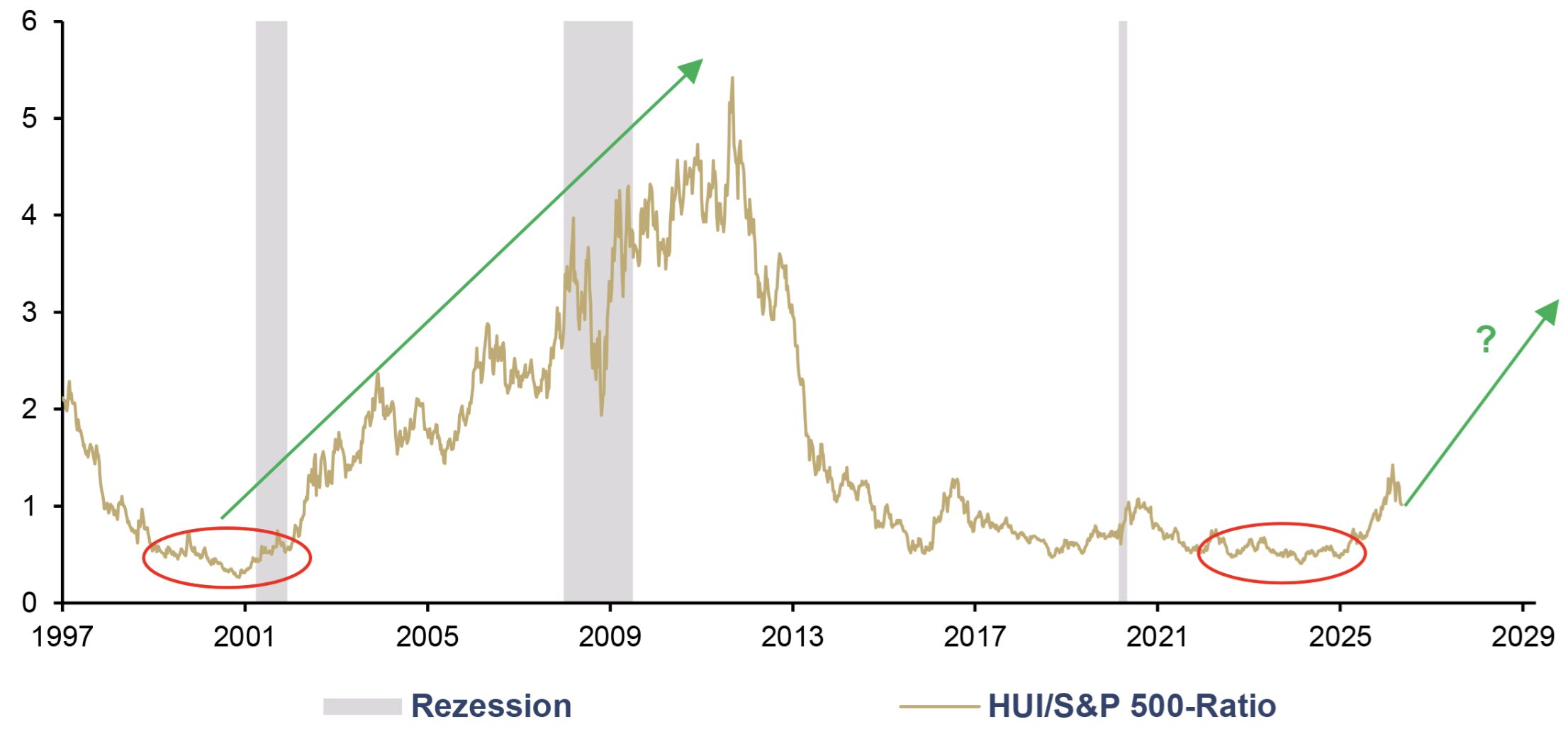

Die Goldminenaktien haben in den vergangenen Monaten einen technischen Ausbruch gegenüber dem S&P 500 vollzogen. Der Chart zeigt das HUI/S&P 500-Ratio seit 1997: Die rot markierten Tiefpunkte 2000 und 2022 ähneln einander frappierend – beide markierten den Beginn mehrjähriger Outperformance-Zyklen der Minenwerte.[5]

Die klassischen Merkmale einer frühen Bullenmarktphase sind bei den Minern unübersehbar: verbreiteter Skeptizismus, strukturelle Untergewichtung, trotzige Gleichgültigkeit des Mainstreams. Die stärksten Gewinne entstehen nicht, wenn alle investiert sind, sondern genau dann, wenn die Mehrheit noch im Abseits steht. Der Gewinn liegt bekanntlich im Einkauf.

HUI/S&P 500-Ratio, 01/1997–05/2026

Quelle: LSEG, Incrementum AG

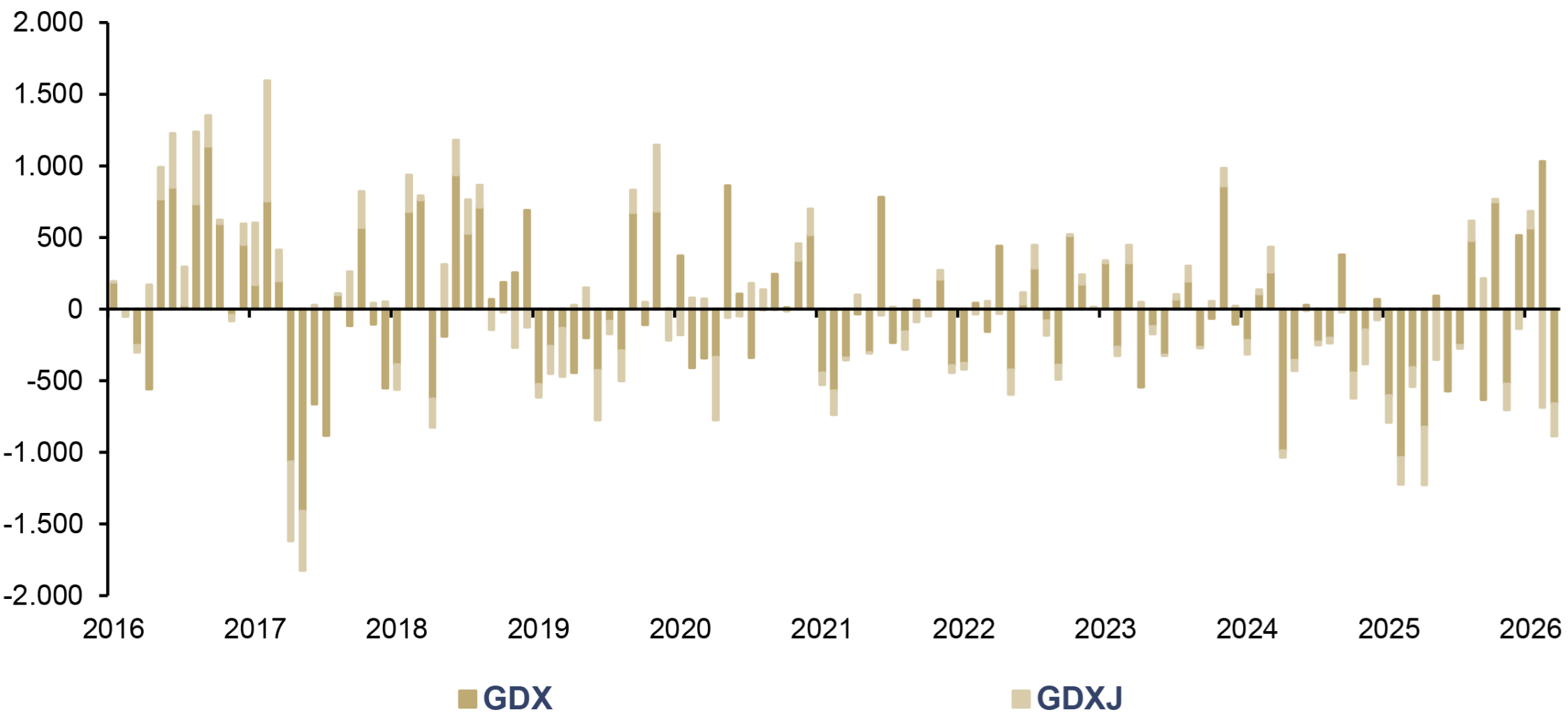

Ein einziger Datenpunkt illustriert diese Diskrepanz eindrucksvoll: Trotz eines kumulierten Kursgewinns des GDX von 167 % in den Jahren 2024 und 2025 sind die ausstehenden Anteile des weltweit größten Goldminen-ETF im selben Zeitraum um 28 % gesunken. Investoren haben also nicht nur nicht zugekauft – sie haben aktiv verkauft, während die Kurse rallierten. Das ist kein Zeichen eines reifen Bullenmarktes, sondern dessen Gegenteil: ein Sektor, der Rekordrenditen liefert und dennoch von der breiten Investorenschaft ignoriert wird. Zum Vergleich: In der Hausse 2010–2013 stiegen die GDX-Anteile um rund 400 %.

GDX- und GDXJ-Kapitalflüsse, in Mio. USD, 01/2016–03/2026

Quelle: FactSet, Incrementum AG

Auch in den ersten vier Monaten 2026 blieben die Minenaktien trotz respektabler Performance hinter ihrem historischen Beta zurück. Der oft postulierte Hebel von 3:1 gegenüber dem Goldpreis wurde nicht annähernd realisiert – oder positiv formuliert: Das Catch-up-Potenzial der Minenaktien ist weiterhin erheblich.

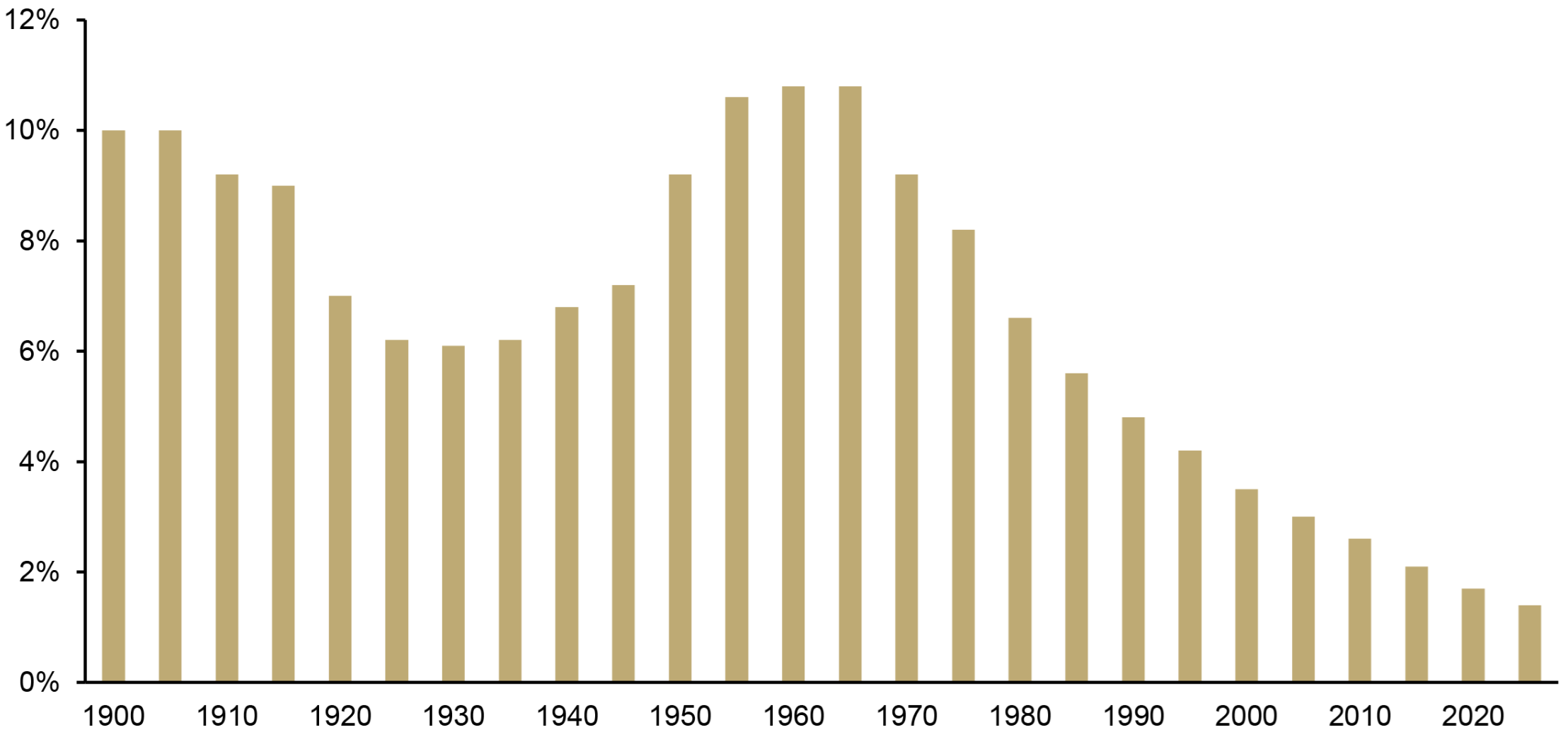

Ein Blick auf den Anteil der Minenindustrie an der globalen Aktienmarktkapitalisierung bestätigt den Bedeutungsverlust: Lag das Gewicht zu Beginn des 20. Jahrhunderts noch bei rund 10 % und erreichte in den 1950er- und 1960er-Jahren mit etwa 11 % seinen Zenit, beträgt es heute gerade einmal 1 % – der tiefste Stand seit 1900. Marginalisierung ist kein zu starkes Wort.

Anteil der Minenindustrie, in % der weltweiten Aktienmarktkapitalisierung, 1900–2025

Quelle: Crescat Capital LLC, Tavi Costa, Incrementum AG

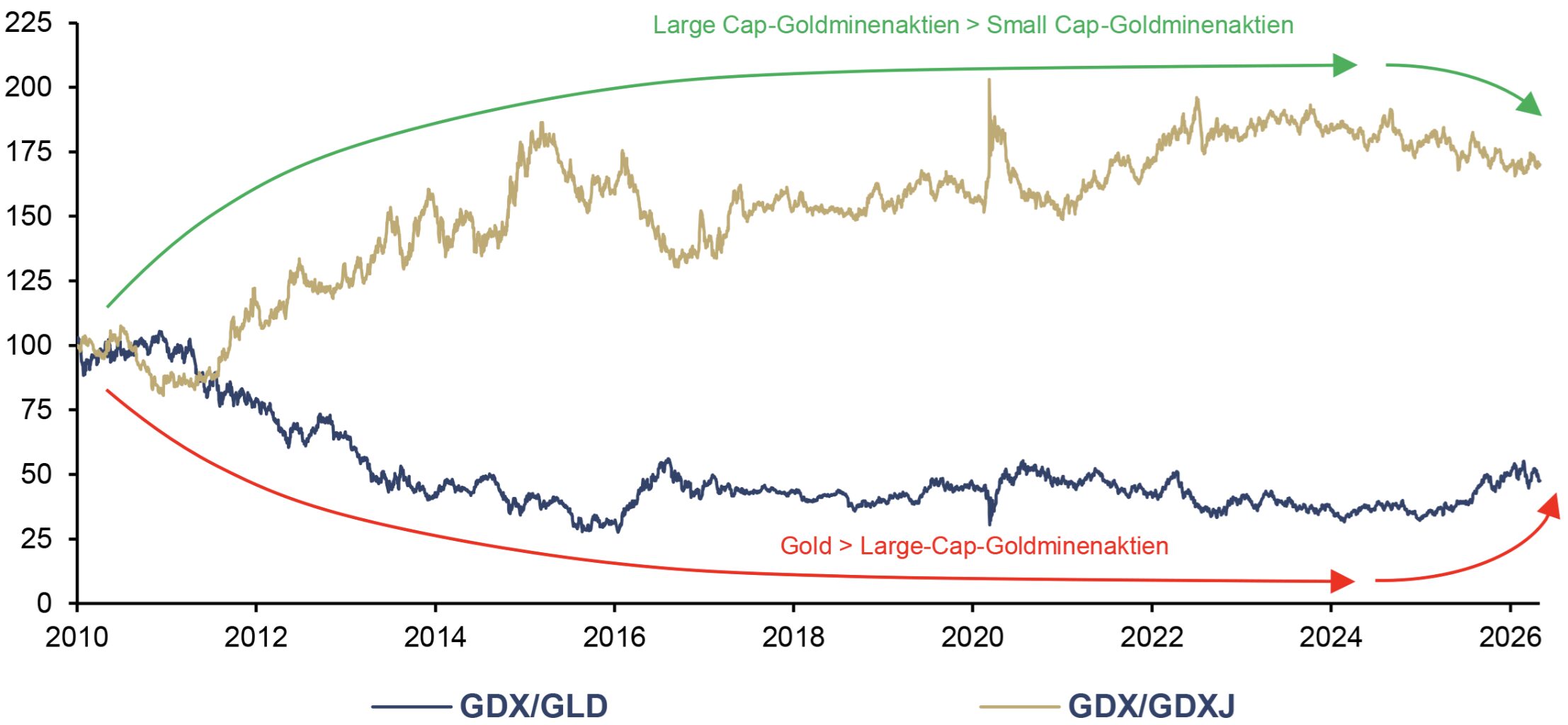

Innerhalb des Goldsektors zeigt sich zudem eine markante Divergenz zwischen Large- und Small-Caps – primär Ausdruck des zurückhaltenden Risikoappetits. Sollte der Aufwärtstrend des Goldpreises die Aufmerksamkeit stärker auf die Bewertungs- und Performancepotenziale im Minensektor lenken, dürfte dies im Rahmen eines Risk-on-Moves eine neue Phase relativer Stärke einleiten – speziell bei Small- und Midcaps. Die seit 2011 bestehende Bewertungslücke könnte sich in einem solchen Szenario zügig schließen.

GDX/GLD und GDX/GDXJ, 100 = 01/2010, 01/2010–05/2026

Quelle: LSEG, Incrementum AG

Rohstoffe: Back to the Future of Hard Assets

Gold hat den Weg gewiesen – nun folgt der Rohstoff-Aufholprozess. Die jüngste National Security Strategy der USA macht unmissverständlich klar: Die Ära des grenzenlosen Globalismus ist vorbei. Freihandel wurde strategisch herabgestuft, US-Macht transaktional definiert, Zugang zu kritischen Rohstoffen explizit als Frage der nationalen Sicherheit behandelt. Commodities sind nicht länger bloße Produktionsinputs – sie werden zur strategischen Versicherungspolizze in einer Welt bilateraler Deals und neu formierter Allianzen.

Doch die geopolitische Neuvermessung ist nur die Oberfläche einer tieferliegenden Verschiebung. Die Welt durchläuft einen makroökonomischen Regimewechsel. Während in den vergangenen Jahrzehnten nachfrageseitige Beschränkungen dominierten – Wachstum durch Konsumlust und Kreditexpansion –, übernehmen nun angebotsseitige Beschränkungen das Kommando. Nicht mehr das „Wollen“, sondern das „Haben“ bestimmt das Wachstum. Die Ökonomie kehrt von der Cloud auf den Boden der Rohstoffrealität zurück.

Für den Rohstoffmarkt bedeutet dieser doppelte Umbruch: Der CommodityBullenmarkt ist unserer Überzeugung nach auf Schiene. Dafür sprechen zwei Faktoren. Erstens die strukturelle Unterinvestition: Nach einem Jahrzehnt radikaler Capex-Kürzungen – getrieben durch niedrige Preise, Aktionärsdruck, ESG-Divestment und Covid – ist die Projektpipeline historisch dünn, während sinkende Erzgehalte die Kapitalintensität weiter erhöhen. Zweitens säkulare Nachfragetreiber: Elektrifizierung, der KI-getriebene Hyperscaler-Boom und eine geopolitische Fragmentierung, die Ressourcennationalismus und Friend-Shoring zur neuen Normalität macht.

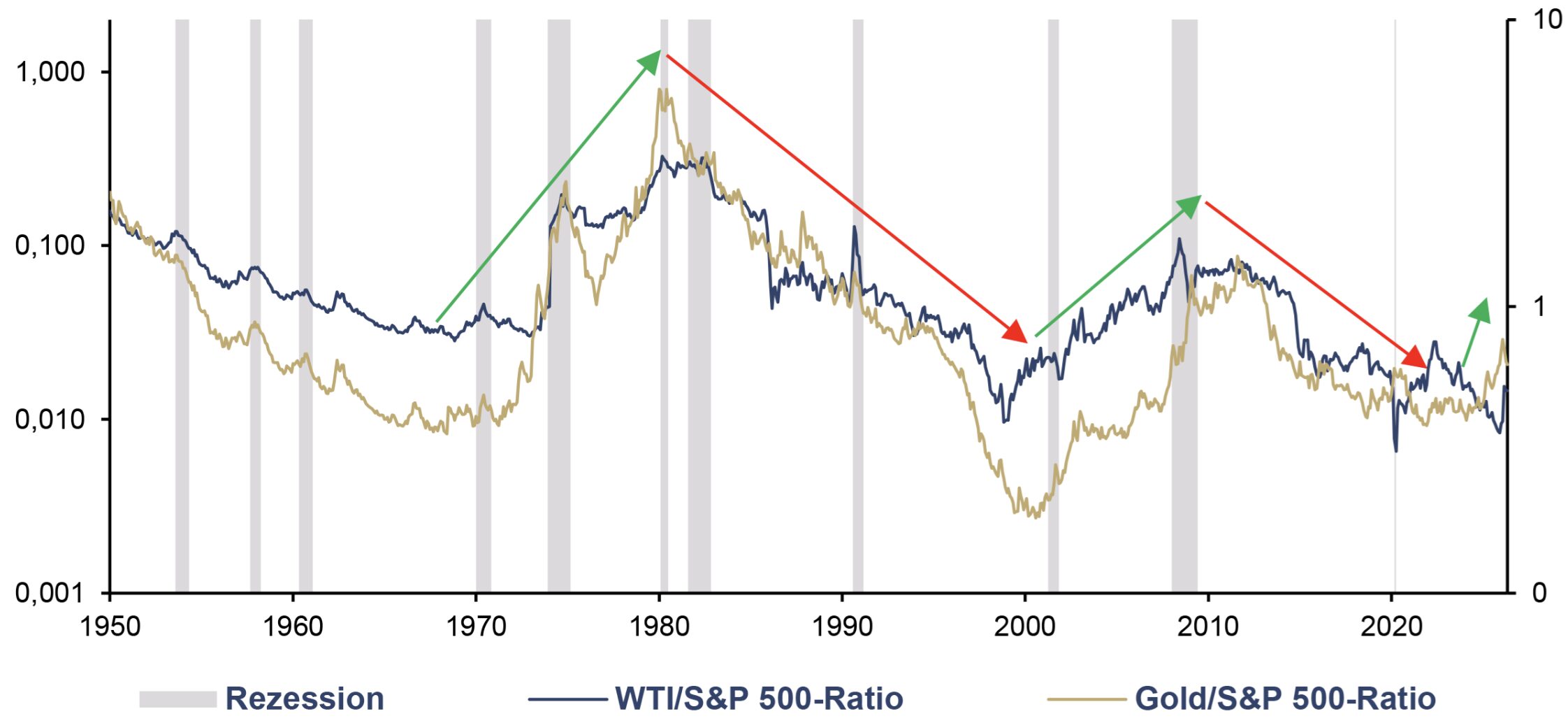

Die KI-Revolution illustriert das Paradoxon mit beinahe poetischer Ironie. In ihrer Dynamik erinnert sie an den Eisenbahnboom des 19. Jahrhunderts: Kapital fließt in transformative Infrastruktur, viele Unternehmen gehen im Zuge der schöpferischen Zerstörung unter – doch die Schienen bleiben liegen. Rechenzentren, Halbleiter und Energieinfrastruktur sind letztlich auf geologische Realitäten angewiesen. Die Bewertungsanomalie hat historische Ausmaße erreicht: Sowohl das WTI/S&P 500- als auch das Gold/S&P 500-Ratio notieren auf historisch niedrigem Niveau. Rohstoffe sind relativ zu Aktien so günstig wie zuletzt um die Jahrtausendwende.

WTI/S&P 500-Ratio (lhs, log), und Gold/S&P-500 Ratio (rhs, log), 01/1950–05/2026

Quelle: Nick Laird, LSEG, Incrementum AG

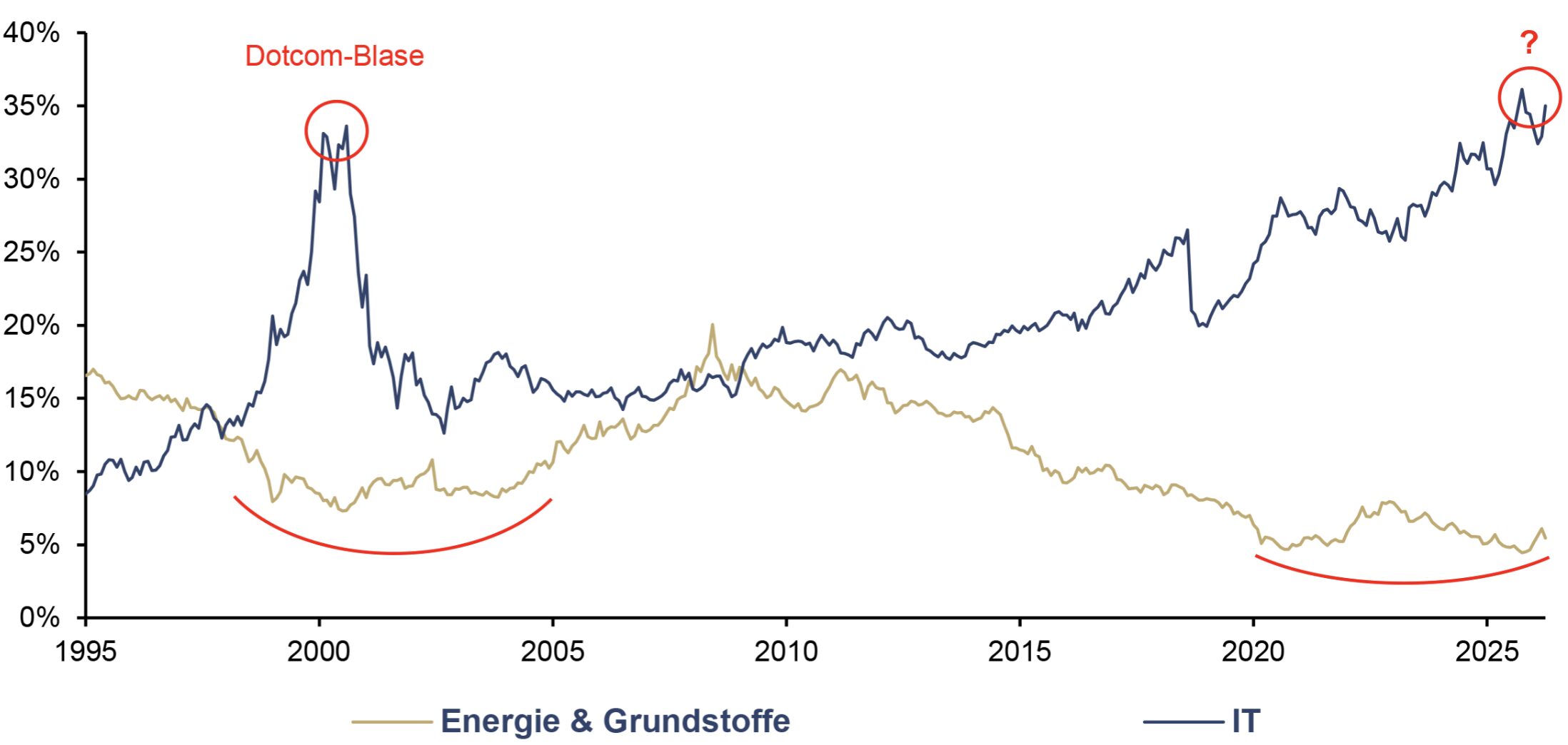

Entscheidend ist: Die Rally ist bislang allerdings noch nicht breit aufgestellt. Gold und Silber haben den Weg vorgezeichnet, doch die Verbreiterung über den gesamten Rohstoffkomplex wie in der mittleren Phase des 2000er-Superzyklus steht noch aus. Energie und Grundstoffe machen im S&P 500 zusammen weniger als 6 % aus. Selbst marginale institutionelle Umschichtungen in Richtung realer Werte würden überproportionale Kursavancen auslösen.

S&P 500-Sektorengewichtung, 01/1995–04/2026

Quelle: Tavi Costa, LSEG, Incrementum AG

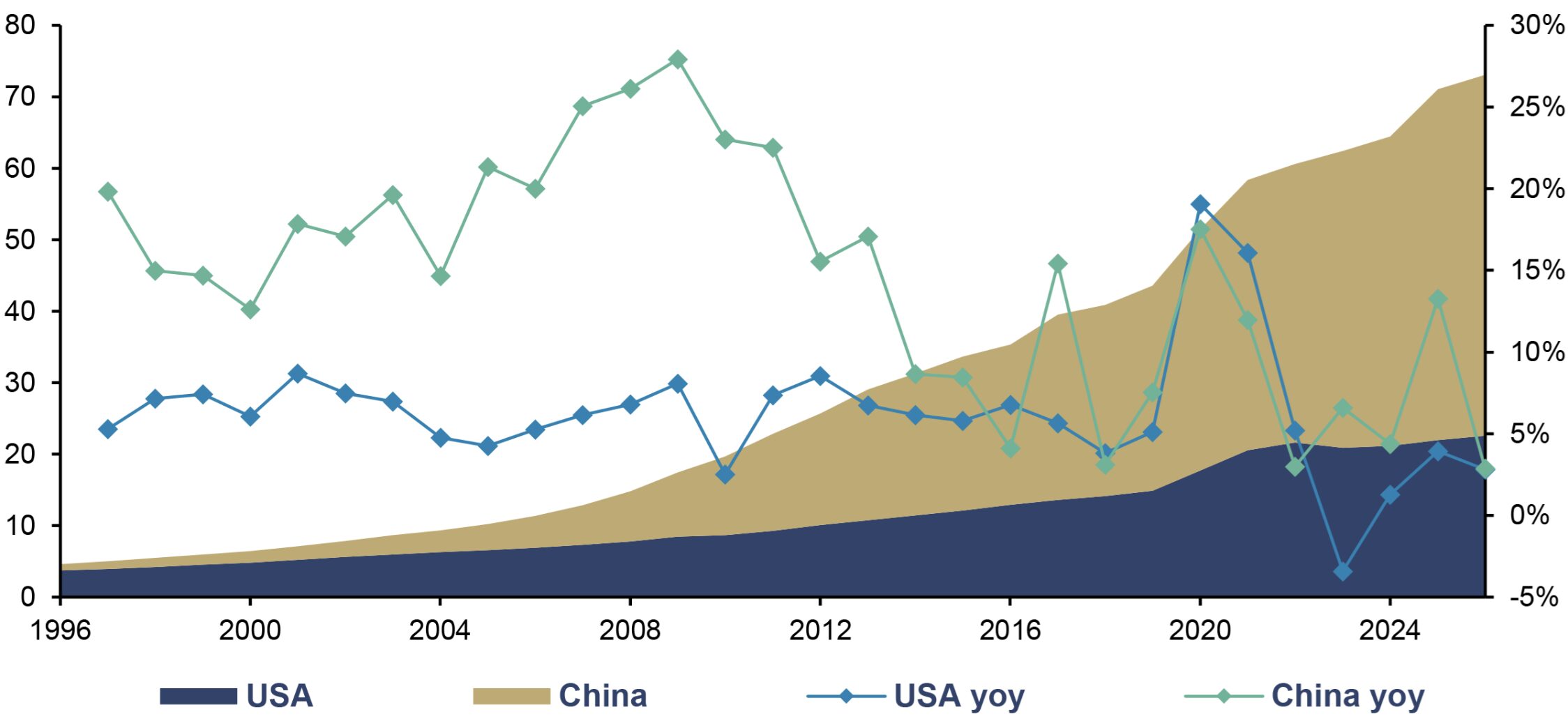

Zudem liefert China den monetären Treibstoff für den Rohstoffzyklus. Die chinesische Geldmenge M2 wuchs 2025 in Yuan um 8,5 % bzw. um 13,3 % in US-Dollar und damit deutlich schneller als das nominale BIP. Mit knapp 50 Bill. USD ist M2 in China damit bereits mehr als doppelt so groß wie jenes der USA – und das in einer Volkswirtschaft, deren nominales BIP lediglich rund zwei Drittel der US-Wirtschaft ausmacht.

USA und China: M2, in Bill. USD (lhs), und yoy (rhs), 1996–2026

Quelle: LSEG, Incrementum AG

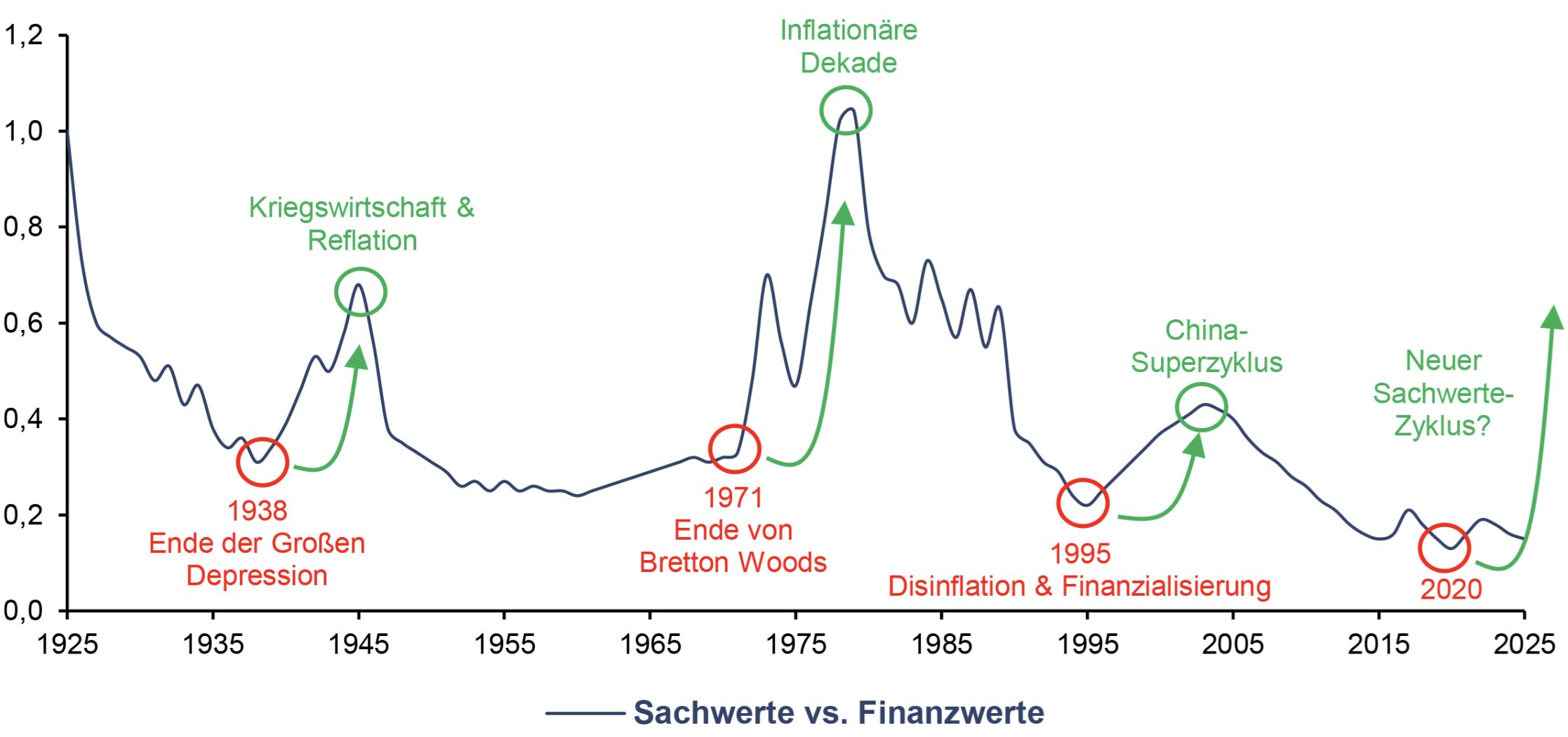

Das Verhältnis von Sachwerten zu Finanzwerten bewegt sich in Dekaden, nicht in Quartalen. Der Chart erzählt diese Geschichte über ein Jahrhundert hinweg: Nach jedem markanten Tief folgte eine Phase ausgeprägter Outperformance der Sachwerte – 1938 mit Kriegswirtschaft und Reflation, 1971 mit dem Ende von Bretton-Woods und der inflationären Dekade der 1970er-Jahre, 1995 mit dem China-Superzyklus. Im Jahr 2020 markierte das Verhältnis ein neues, historisches Tief. Seither zeichnet sich eine Bodenbildung ab. Beginnt nun der nächste Sachwerte-Zyklus?

Sachwerte vs. Finanzwerte, in USD, 1925–2025

Quelle: Bloomberg, Incrementum AG

Mittelfristig wird der Rohstoffmarkt die neue geopolitische Landkarte abbilden: Während sich die USA aus ihrer Führungsrolle zurückziehen, rüsten Europa, China und der globale Süden ihre Verteidigungs- und Energieinfrastruktur auf. Die Folge ist absehbar: Staaten und Konzerne werden um strategische Ressourcen konkurrieren, als gäbe es kein Morgen. Kurzfristig gesellen sich weitere bullishe Auslöser hinzu: eine global synchronisierte Lockerung der Geldpolitik, ein schwächerer US-Dollar und expansive Impulse aus Peking.

Back to the Monetary Future: Das Fazit

Michael Weeks bringt das Argument für Gold auf den Punkt – und dreht dabei die übliche Bewertungslogik kurzerhand um: Der Wert des Edelmetalls liegt nicht in dem, was es verspricht, sondern in dem, was es seinen Besitzern erspart. Sein Via-negativa-Ansatz ist von faszinierender Klarheit: Gold weist kein Durationsrisiko, kein Kreditrisiko und auch kein Liquiditätsrisiko auf. Keine Bilanzen, die implodieren, keine Cashflows, die versiegen, kein Management, das Kapital fehlallokiert. Gold verlangt weder Vertrauen noch Wohlwollen einer Gegenpartei. Gold verlangt nur einen sicheren Lagerort. In einer Welt, in der Staatsanleihen zunehmend zu Certificates of Confiscation werden und das Fiat-Geld-Experiment in seine spätzyklische Phase eintritt, ist genau diese Abwesenheit von Risiken der entscheidende Wettbewerbsvorteil.

Gold wird nicht durch eine ideologische Rückkehr zum Goldstandard remonetarisiert, sondern durch die pragmatische Wiedererlangung monetärer und bilanzieller Funktionen. Dieser Prozess wird vom globalen Süden ausgehen. Westliche Staaten und Zentralbanken werden die monetäre Relevanz von Gold erst dann offen neu bewerten, wenn der fiskalische und der bilanzielle Druck groß genug geworden sind. Für Investoren bedeutet dies: Die Frage ist nicht mehr, ob Gold ins Portfolio gehört, sondern in welcher Höhe und in welcher Form.

Die nächsten Jahre werden entscheiden, ob das Fiat-Experiment eine permanente Abweichung vom historischen Normalfall bleibt – oder eine Episode, die mit der Wiederentdeckung monetärer Prinzipien endet. Die Geschichte spricht klar für Letzteres.

Um die Reise Back to the Monetary Future anzutreten, muss nicht wie in der bekannten Film-Trilogie „Back to the Future“ der DeLorean auf 88 Meilen pro Stunde beschleunigt werden – diese Entwicklung hat längst Fahrt aufgenommen. Marty McFly benötigte den Fluxkompensator, um durch die Zeit zu reisen; Investoren benötigen nur das älteste monetäre Element im Periodensystem, keine bloß vermeintlich sicheren Assets wie Staatsanleihen. Was wir aber mit Sicherheit benötigen, ist jener monetäre Anker, dem die Menschheit seit fünf Jahrtausenden vertraut – nicht als politisches Machtinstrument, sondern als neutrale, schuldfreie Basis für Handel, Austausch und Vertrauen.

Zwanzig Jahre haben wir diesen Pfad kartographiert. Unser Kompass zeigt nach wie vor in dieselbe Richtung:

IN GOLD WE TRUST

[1] Siehe Kapitel „Die Sechs Vektoren der Gold-Remonetarisierung“ in diesem In Gold We Trust-Report

[2] Siehe auch „Exklusivinterview mit Zoltan Pozsar: Adapting to the New World Order“, In Gold We Trust-Report 2023

[3] Siehe „Kryptos: Freund oder Feind?“, In Gold We Trust-Report 2018, unseren quartalsweise erscheinenden Bitcoin-Kompass sowie unsere Investmentlösungen.

[4] Siehe Kapitel „Silber nach dem Höhenflug: ‚Stairway to Heaven‘ oder ‚Highway to Hell‘?“ in diesem In Gold We Trust-Report

[5] Siehe Kapitel „Minenaktien – Fundamentale und technische Lage“ in diesem In Gold We Trust-Report