Gold- und Silberminer: Vom Problemkind zum Musterschüler

„The secret to investing is to figure out the value of something – and then to pay a lot less.“

Joel Greenblatt

- Vom Problemkind zum Musterschüler: Kapitaldisziplin, Verschuldungsabbau und transparente Ausschüttungspolitik haben den Minensektor verwandelt.

- 2025 war das profitabelste Jahr der GoldminenGeschichte: Die Free-Cashflow-Marge des GDXAggregats sprang von 4,2 % auf 24,5 %, der Gewinn je Aktie vervierfachte sich – während das KGV von 30,8x auf 19,8x fiel.

- M&A als die neue Exploration: Mit 21,2 Mrd. USD allein im Goldbereich war 2025 das aktivste M&A-Jahr seit 2010 – getrieben von strukturellem Reservenmangel. Die globale Discovery-Rate ist seit 2009 von 202 Funden auf 70–90 pro Jahr eingebrochen, die Kosten je Discovery von 50 auf 200 Mio. USD gestiegen.

- Public-Participation-Phase, nicht Mania: Die SeniorProducers haben die Eröffnungssalve geliefert, die Mid-Tier-Konsolidierung läuft, die JuniorFinanzierungen kehren zurück.

- Templeton-Lackmustest bestanden: GeneralistenAllokation marginal, ETF-Zuflüsse anämisch, auf den Cocktailpartys redet man über KI. Hatte John Templeton recht, stehen wir nicht am Ende dieses Bullenmarkts, sondern mittendrin. Bullenmarkt, nicht Bubble.

Wenn ein Sektor das Leitmotiv „Back to the Monetary Future“ unseres 20. Jubiläumsreports verkörpert, dann ist es der Goldminensektor. Über ein Jahrzehnt hinweg war der Sektor das Fegefeuer des Kapitalmarkts. Die Narben von rund 500 Mrd. USD vernichtetem Aktionärswert, von zyklisch fehlgesteuerten Übernahmen, von unbedarfter Expansion in marginale Lagerstätten hatten die Branche für eine Generation institutioneller Investoren weitgehend uninvestierbar gemacht.

Aufmerksame Leser unserer Mining-Kapitel werden sich erinnern: 2022 schrieben wir, die Branche habe „geliefert“, aber der Markt habe es noch nicht realisiert. 2023 wiederholten wir, dass „Generalisten und Value-Investoren das Wertversprechen des Minensektors (wieder-)entdecken“ würden. 2024 beschrieben wir den Sektor noch als „Unloved, Undervalued, Underowned“ und mahnten, dass viele Investoren von den Q1/2024-Kennzahlen „überrascht wären“. Im In Gold We Trust-Report 2025 „The Big Long“ schließlich präsentierten wir die These einer „Cashflow- und Margenoptimierung“. Nun ist sie eingetreten.

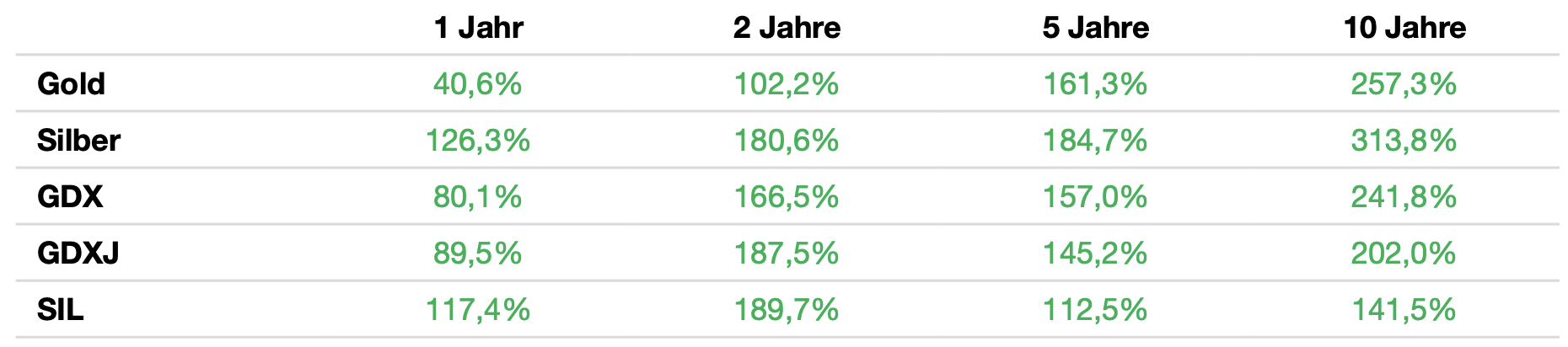

Performance verschiedener Edelmetallveranlagungen, in USD, 30/04/2026

Quelle: LSEG, Incrementum AG

Die Daten der nachfolgenden Tabelle erlauben einige Schlussfolgerungen zur Entwicklung von Gold, Silber und Goldminenaktien. Zwar weist Gold über kurze Zeiträume durchaus Korrelationen zur Federal-Funds-Rate, der 10-jährigen Treasury-Rendite oder dem CPI auf – langfristig sind diese jedoch nicht belastbar. Einzig die negative Korrelation zum US-Dollar hat Bestand, und sie hat sich 2025 erneut bewährt: Während der DXY um 9,4 % nachgab, legte Gold um 64,4 % zu.

Bei Goldminenaktien zeigt sich erneut der dominante Treiber: der Goldpreis selbst, verstärkt durch operativen Hebel. Der GDM-Anstieg von 155,4 % bei einem Goldpreisplus von 64,4 % entspricht einem Beta von rund 2,4. Auch Silber blieb seinem Ruf als „Gold auf Steroiden“ treu – mit einem Plus von 146,8 % gegenüber 64,4 % bei Gold.

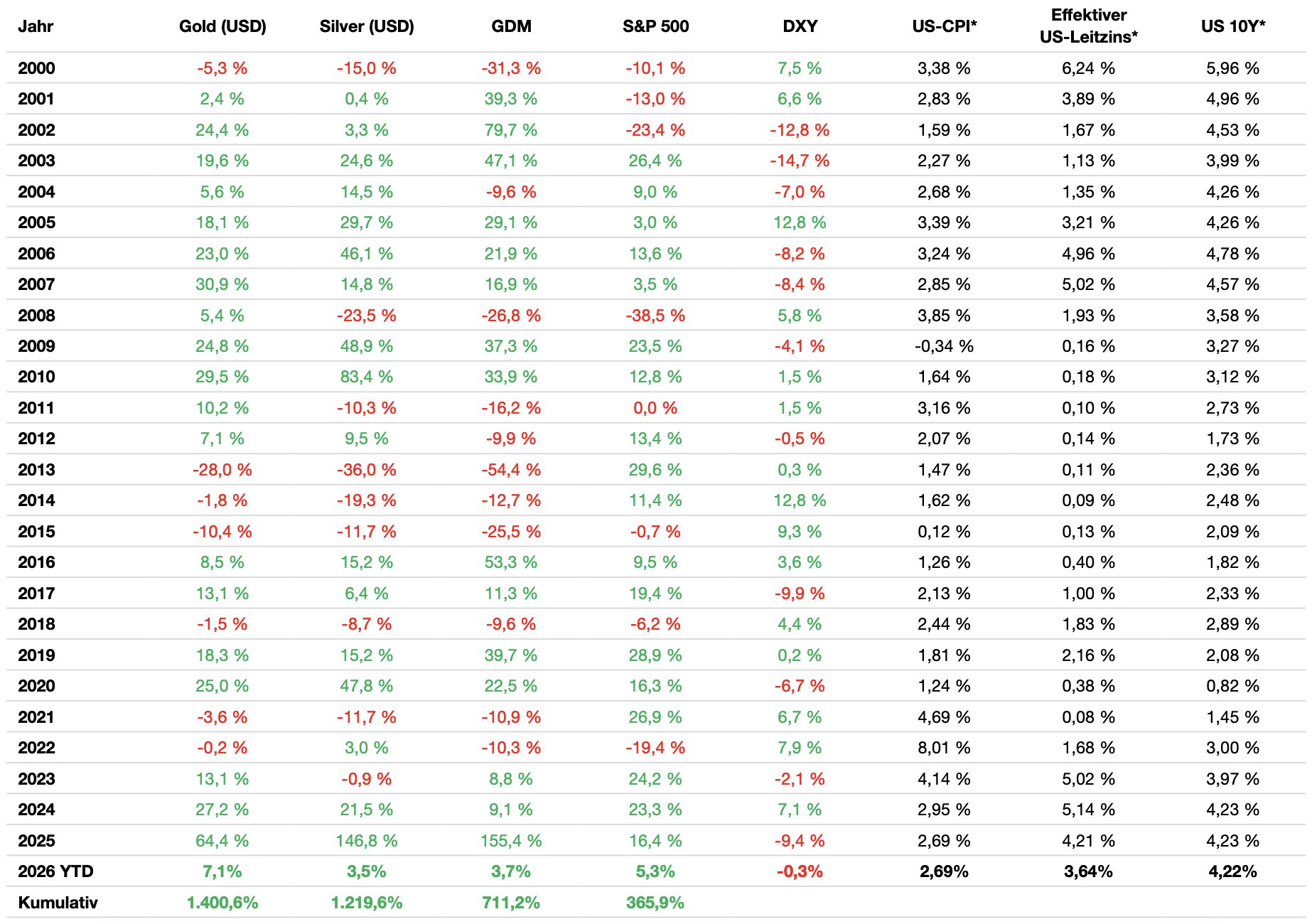

Performance diverser Wertanlagen und makroökonomischer Indikatoren, 2000–2026 YTD

Quelle: LSEG (per 30/04/2026), Incrementum AG

*Jahresdurchschnitt

Was wir seit 2025 erleben, lässt sich nicht anders als eine goldene Renaissance des Miningsektors beschreiben – eine Rückkehr zu finanzieller Disziplin, operativer Exzellenz und aktionärszentrierter Governance, die noch vor einem Jahrzehnt undenkbar gewesen wäre. Aus dem volatilen Zickzack des Bärenmarktes ist ein volatiler, aber eindeutiger Aufwärtstrend geworden.

Performance und Profitabilität 2025

2025 war das profitabelste Jahr in der Geschichte des Goldbergbaus. Die operative Performance war solide, doch die eigentliche Botschaft lautet: Der starke Goldpreisanstieg hat einen weit überproportionalen Effekt auf Gewinne, Free Cashflow und Bilanzqualität entfaltet. Wachstum durch zusätzliche Unzen war nie der Treiber – es ist die schiere Hebelwirkung des Preises auf die Margen, die das Bild verändert hat.

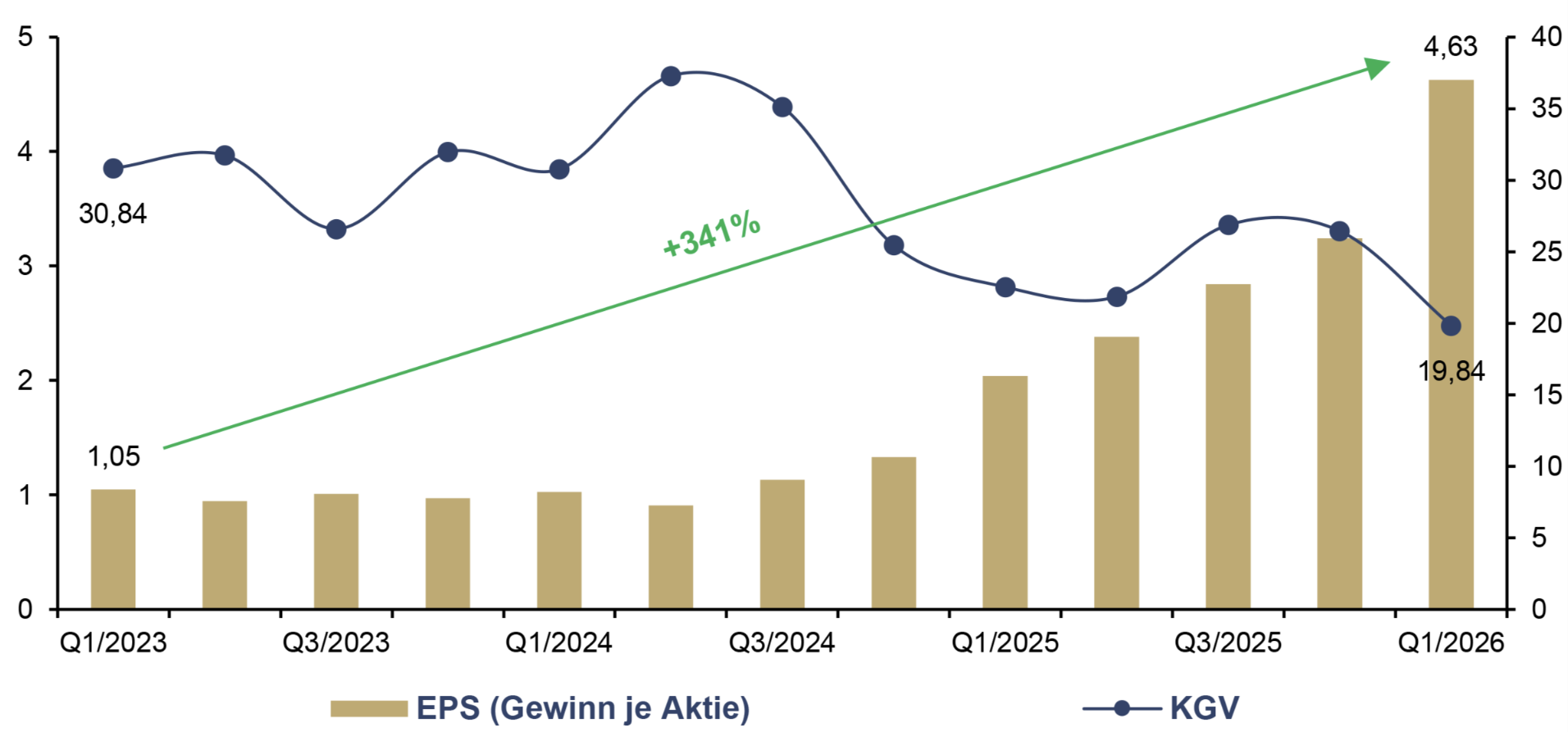

Werfen wir einen Blick auf die Zahlen: FactSet aggregiert die Quartalsergebnisse aller GDX-Konstituenten zu einem Sektor-Index. Der Gewinn je Aktie des GDX-Aggregats vervierfachte sich von 1,05 USD auf 4,63 USD – ein Plus von 341 %. Im selben Zeitraum sank das KGV von 30,8x auf 19,8x. Anders formuliert: Die Anleger zahlen heute für jeden verdienten US-Dollar ein geringeres Vielfaches als noch vor drei Jahren – und das, obwohl pro Aktie nun mehr als das Vierfache verdient wird.

Das ist die wahre Anomalie dieses Zyklus. Selten in der Geschichte der Finanzmärkte konnte man eine strukturelle Vervierfachung der Profitabilität zu einem sinkenden Bewertungsmultiple einkaufen. Üblicherweise verläuft das Spiel umgekehrt: Steigende Gewinne ziehen steigende Multiples nach sich, und der Kurs leistet beides – Gewinnwachstum und Re-Rating. Hier hat der Markt nur den Gewinnsprung gewährt; das ReRating steht noch aus.

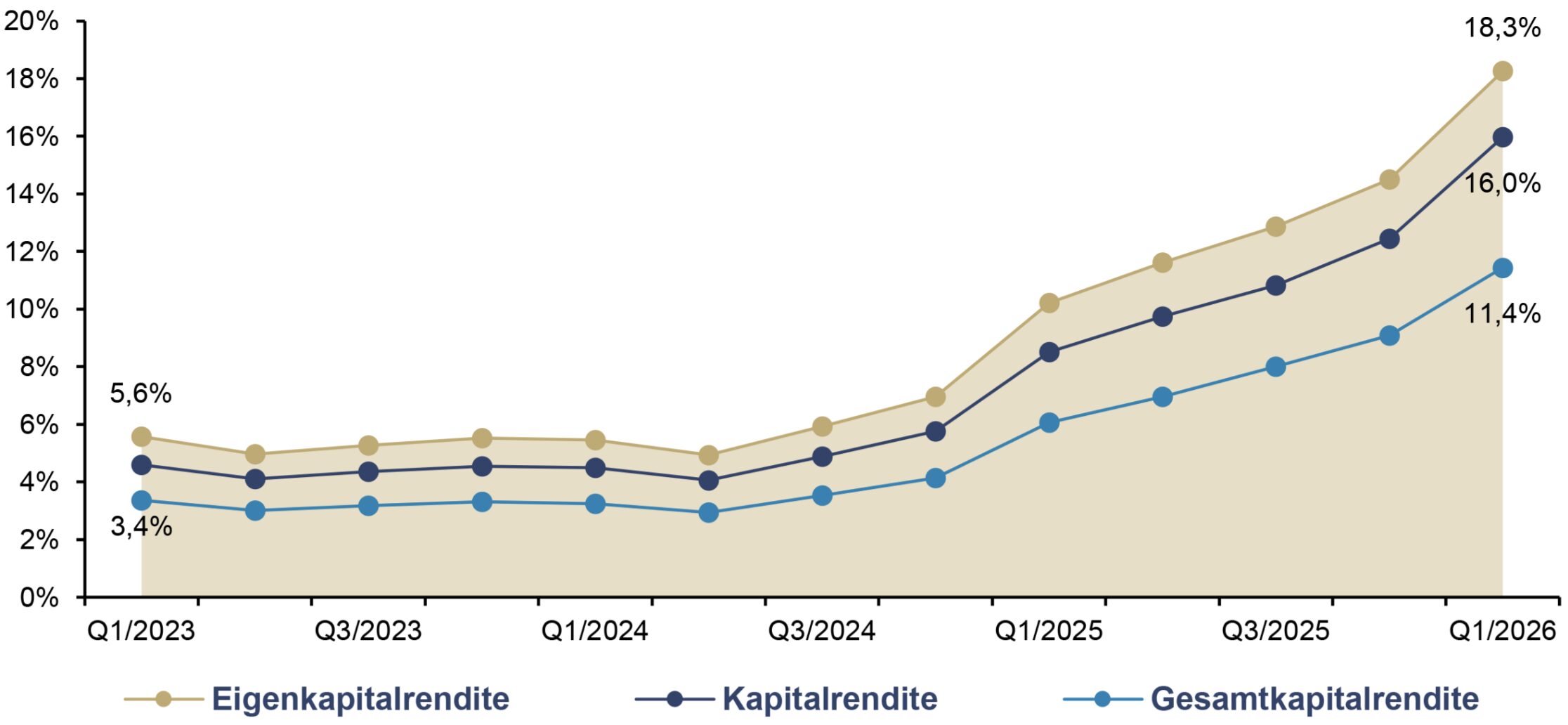

GDX (LTM), EPS (lhs), in USD, und KGV (rhs), Q1/2023–Q1/2026

Quelle: FactSet, Incrementum AG

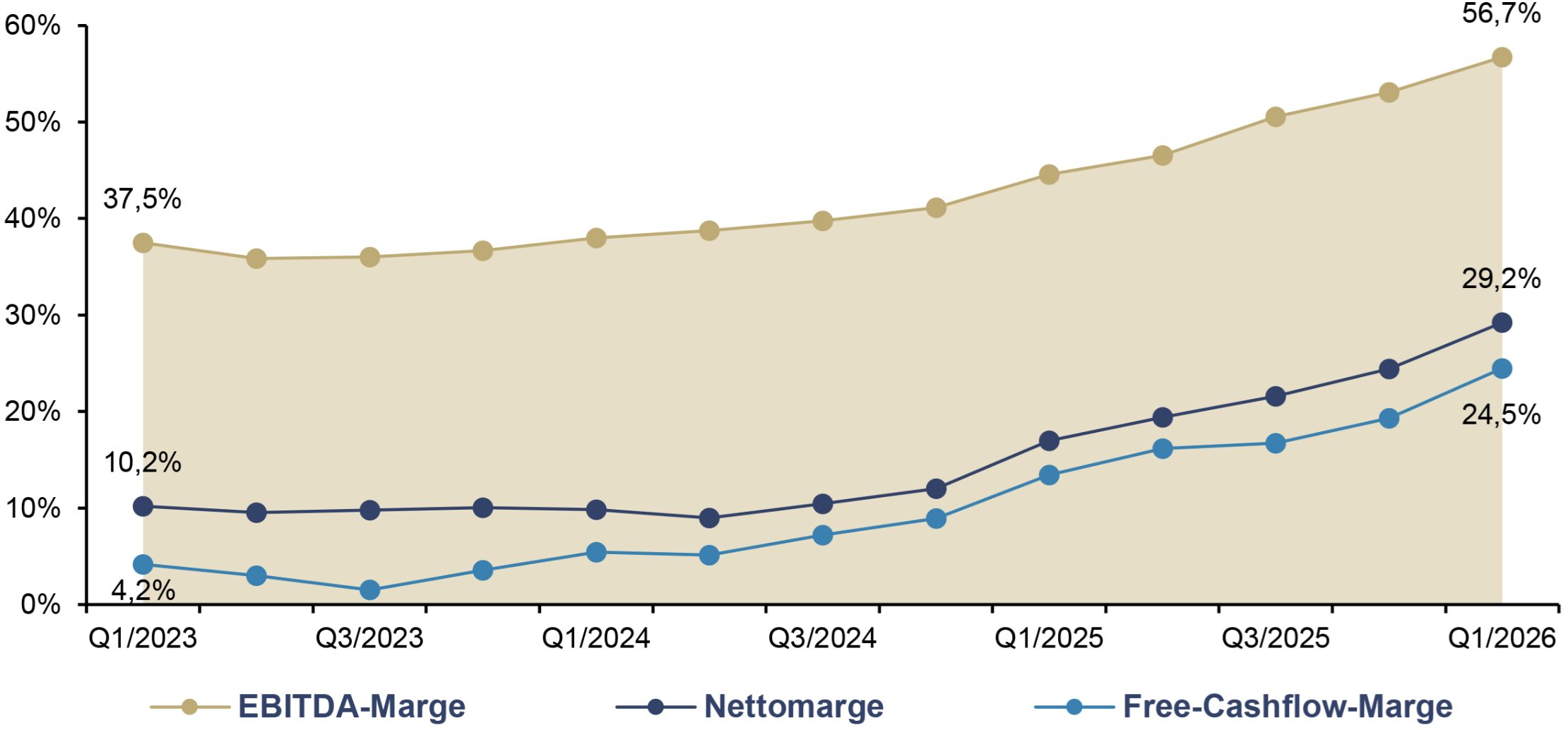

Die Free-Cashflow-Marge des GDX-Aggregats lag in Q1/2023 bei 4,2 %, in Q1/2026 stand sie bei 24,5 %. Das ist ein Sprung um den Faktor sechs in 12 Quartalen, oder anders formuliert: Von jedem US Dollar Umsatz wandert heute beinahe ein Viertel als freier Cashflow auf die Bilanz. Die EBITDA-Marge wuchs parallel von 37,5 % auf 56,7 % – ebenfalls ein Niveau, das man sonst nur in den profitabelsten Tech-Industrien antrifft. Wichtig ist, nochmals zu betonen: Der gesamte Profitabilitätssprung kam aus Margenexpansion, nicht aus Volumenswachstum.

GDX (LTM), Margen, Q1/2023–Q1/2026

Quelle: FactSet, Incrementum AG

Der nächste Chart illustriert die operative Hebelwirkung des Goldminensektors in Reinkultur. Während die Eigenkapital-, Kapital- und Gesamtkapitalrendite über fast zwei Jahre seitwärts tendierten, setzte ab Q3/2024 eine markante Beschleunigung ein. In Q1/2026 erreichte die Eigenkapitalrendite mit 18,3 % einen Spitzenwert, der vor drei Jahren noch undenkbar schien. Kapitalrendite (16,0 %) und Gesamtkapitalrendite (11,4 %) bestätigen das Bild. Hintergrund ist der inverse Zusammenhang zwischen Goldpreis und Cash-Kosten: Bei AISC-Margen von fast 3.000 USD pro Unze wandert jeder zusätzliche Preisanstieg nahezu unverändert in die Gewinn- und Verlustrechnung. Wer trotz dieser Fundamentaldaten weiterhin behauptet, der Sektor sei „heißgelaufen“, verwechselt Kursperformance mit Bewertungsausweitung.

GDX (LTM), Rentabilitätskennzahlen, Q1/2023–Q1/2026

Quelle: FactSet, Incrementum AG

Wenn die Kosten steigen, weil der Goldpreis steigt

Die viel diskutierten Kostensteigerungen entpuppen sich bei näherem Hinsehen als überwiegend preisinduziert. Royalties, gewinnabhängige Steuern, Profit-Sharing-Komponenten und Wechselkurseffekte erklären den Löwenanteil des AISC-Anstiegs, nicht eine operative Verschlechterung.

Die einzige nennenswerte exogene Unsicherheit ist der Ölpreis. Da Diesel und Strom 2025 laut S&P Global rund ein Fünftel der Cash-Kosten ausmachten, könnten die realisierten AISC bei anhaltend hohem Ölpreis Richtung 1.800–1.900 USD pro Unze tendieren. Eine BMO-Analyse beziffert die Sensitivität präzise: Pro Ölpreisanstieg um 10 % steigen die Goldförderkosten um rund 2 %. Newmont selbst kalkulierte seine Februar-Guidance auf Basis von 70 USD/Barrel Brent und beziffert den Effekt einer Ölpreisveränderung von 10 USD/Barrel mit rund 12 USD pro Unze auf die AISC. Bei einer Margenexpansion um den Faktor 6,5 seit 2015 ist das eine Belastung, die im Lärm der Goldpreisrally untergeht.

Exogen vs. endogen: Wo die wahre Herausforderung liegt

Differenzierung ist freilich geboten. Die strukturelle AISC-Inflation seit 2020 ist real – und sie hat zwei Quellen, die fundamental unterschiedlich zu bewerten sind:

- Exogene Kostentreiber wie Diesel, Stahl, Reagenzien oder Reifen sind mittlerweile gut über die Hedging- und Beschaffungspolitiken der etablierten Produzenten abgedeckt. Sie sind operativ steuerbar.

- Endogene Kosteninflation wie fallende Erzgrade, abnehmende Mine-Lives oder steigende Stripping-Ratios ist hingegen nicht hedgebar. Die Mining-Industrie operiert seit Jahrzehnten gegen das Gesetz der abnehmenden Erträge, und kein Forward-Kontrakt der Welt kann einen Erzgrad zurückbringen, der einmal abgebaut ist.

Genau hier liegt die operative Wasserscheide des Sektors. Senior-Producers mit Tier1-Assets und langer Mine-Life sind die strukturellen Profiteure – sie konvertieren die Margenexpansion nahezu vollständig in freien Cashflow. Mid-Tier- und JuniorProduzenten mit komplexeren Assets, kürzeren Mine-Lives oder capex-intensiven Wachstumsprojekten realisieren die Margenexpansion zwar ebenfalls, aber mit höheren operativen Risiken.

Wachsen, entschulden, ausschütten – und das gleichzeitig

Bemerkenswert ist die neue Mehrdimensionalität der Kapitalallokation. Die alte Entweder-oder-Logik – Wachstum oder Bilanzreparatur oder Ausschüttung – ist passé. Die Branche kann heute gleichzeitig wachsen, entschulden und ausschütten. Eine bemerkenswerte Konstellation für einen Sektor, der noch vor wenigen Jahren als Synonym für Kapitalvernichtung galt.

Unter unseren Premium-Partner-Minern war 2025 das Jahr, in dem das Kapital zu den Aktionären zurückkehrte – und nicht zurück in den Boden. Barrick führte den strukturellen Reset an: mit RekordAusschüttungen von 2,4 Mrd. USD, einer Dividendenanhebung um 140 % und einem 1,5 Mrd. USD schweren Aktienrückkauf, flankiert von einer neuen Policy, die 50 % des zurechenbaren Free Cashflows als Jahresausschüttung anvisiert – bestehend aus einer fixen Quartalsdividende plus einem performanceabhängigen Top-up zum Jahresende. Newmont reichte rekordverdächtige 3,4 Mrd. USD an die Aktionäre weiter, bediente 3,6 Mrd. USD seines 6 Mrd. USD schweren Buyback-Programms, reduzierte gleichzeitig die Nettoverschuldung um 3,4 Mrd. USD und schloss 2025 mit einer Netto-Cash-Position von 2,1 Mrd. USD ab. Agnico Eagle erreichte mit 1,4 Mrd. USD Gesamtausschüttung (803 Mio. USD Dividenden, 600 Mio. USD Rückkäufe) einen Unternehmensrekord, hob die Dividende für 2026 um weitere 12,5 % an und wahrte damit eine ununterbrochene Dividendenhistorie, die bis 1983 zurückreicht. Kinross steigerte die Dividende um 17 % und das Buyback-Volumen auf 600 Mio. USD. Endeavour Mining schickte 435 Mio. USD an die Aktionäre – 93 % über dem eigenen Mindestcommitment — und kündigte für den Zeitraum 2026–2028 mindestens 1 Mrd. USD an Ausschüttungen an. Harmony erzielte unter der bestehenden Policy einen FY25-Rekord von 2,4 Mrd. ZAR (133 Mio. USD) und erweiterte anschließend ihren Dividendenrahmen von 20 % auf 30 % des Netto-Free-Cashflows mit Upside-Option auf 50 % – was die Interimsdividende für H1/FY26 mehr als verdoppelte.

Pan American Silver gab USD 221 Mio. via Dividenden und Buybacks zurück und erhöhte die Ausschüttung in drei aufeinanderfolgenden Quartalen, gekrönt von einem Plus von 29 % im Q4. Mineros zahlte USD 42 Mio. aus – bei einem Rekord-Nettogewinn von USD 145 Mio. – und hielt eine Fünfjahres-Dividendenwachstumsrate von rund 17 %. Am saubersten verkörpern die Royalty- und Streaming-Partner die neue Disziplin: Royal Gold markierte 2025 die 25. konsekutive Jahresdividenden-Erhöhung.

Equinox Gold reduzierte seine Nettoverschuldung seit Q2/2025 um USD 1,1 Mrd., kündigte im Februar 2026 die erste Dividende seiner Geschichte (USD 0,06 annualisiert) und ein erstes Aktienrückkaufprogramm an — der klassische Übergang von Aufbau zu Kapitalrückführung. Elemental Royalty, das Post-Merger-Konstrukt aus Elemental Altus und EMX, ging einen ähnlichen Weg mit einer ersten Jahresdividende von USD 0,12 – und einen Schritt weiter, indem registrierte Aktionäre die Wahl haben, ihre Ausschüttung in Tether-Gold-Token zu erhalten. First Majestic arbeitet mit einer umsatzgekoppelten Dividendenformel (1 % des Quartalsumsatzes), die die Ausschüttung pro Aktie 2025 nahezu verdoppelte, getragen von steigenden Silber- und Goldpreisen. Fortuna setzt lieber auf Rückkäufe als auf Dividenden: Das Unternehmen vernichtete 3,4 Mio. Aktien zu durchschnittlich USD 9,53, bevor es das Programm im Mai 2026 um weitere 5 % des Free Floats erneuerte. Die übrigen Mitglieder unseres Partner-Rosters – Explorer, Developer und Turnaround-Operationen – reinvestieren stattdessen in Ressourcenerweiterung. In dieser Phase des Zyklus ist auch das eine Form von Disziplin.

Die vier Säulen der neuen Disziplin

Vier Verhaltensänderungen tragen diese Wende und unterscheiden den aktuellen Zyklus fundamental von früheren Bullenmärkten:

- Capex-Disziplin: Selbst die für 2026 erwarteten Capex-Steigerungen von rund +25 % yoy bleiben deutlich unter den 2011/12-Höchstständen. Wichtiger noch: Das zusätzliche Geld fließt überwiegend in BrownfieldErweiterungen bestehender Tier-1- Assets und nicht in Greenfield-Megaprojekte.

- Hedging-Disziplin: Aus dem Hedging-Debakel der späten 1990er- und frühen 2000er-Jahre hat die Branche gelernt: Die führenden Produzenten verkaufen heute zum Spotpreis und partizipieren damit voll an der Rally, statt sie wie in früheren Zyklen via Forward-Sales an die Banken zu verschenken.

- Konservative Kalkulation: Die Majors kalkulieren ihre Reserven zu 1.700–2.200 USD/oz – bei einem Spotpreis von rund 4.600 USD/oz. Doppelter Effekt: Die Reserven sind gegen einen Preisrückgang abgesichert, und es schlummert ein erhebliches Aufwertungs-Potenzial in den Bilanzen.

- Verwässerungsdisziplin: Der prägnanteste Indikator des Paradigmenwechsels: Im Superzyklus 2003–2012 wuchs die Aktienzahl der Majors teils zweistellig pro Jahr – getrieben durch Akquisitionen und Equity-Raisings. Heute liegt die Verwässerung deutlich niedriger, viele Produzenten kaufen sogar aktiv eigene Aktien zurück.

Die Branche hat aus den Exzessen der Vergangenheit gelernt. Die einzige offene Frage ist, ob die Investorenschaft diese Lektion ebenfalls verinnerlicht hat.

Die nächste M&A-Welle: Reservenbeschaffung als strategischer Imperativ

Das Wachstumsbild bleibt zweigeteilt: Die Senior-Produzenten erwarten 2026 einen durchschnittlichen Produktionsrückgang von rund 4,5 %, während Intermediates mit +5,4 % und Juniors mit +16,8 % expandieren. Das organische Wachstum verlagert sich klar in Richtung der „neuen Generation“ von Minen – Côté, Greenstone, Valentine, Tocantinzinho, Blackwater, Goose, Media Luna. Wer als Major an die Reserven dieser Generation will, steht vor einer simplen Wahl: bauen, finden – oder kaufen.

Genau hier setzt die nächste M&A-Welle an. 2025 dominierten drei Großtransaktionen den Markt: Coeur/New Gold (6,88 Mrd. USD), Gold Fields/Gold Road (3,69 Mrd. USD), Equinox/Calibre (2,13 Mrd. USD). Drei Strukturmerkmale heben diese Welle vom Akquisitionsexzess des Superzyklus 2003–2012 ab:

- All-Stock und Mixed-Cash-Stock dominieren, reine Cash-Deals sind die Ausnahme. Käufer setzen ihre relativ aufgewerteten Aktien als Akquisitionswährung ein, statt knappes Cash auszugeben.

- Premium-Spreads zwischen 11 und 39 % – weit entfernt von den 50–80 %-Prämien des letzten Superzyklus.

- Strategische Logik, durchgängig Reservenbeschaffung, nicht Diversifikation: Northern Star/De Grey, Pan American/MAG Silver, Coeur/New Gold, Fresnillo/ Probe – kein einziger Conglomerate-Deal, kein einziger Schritt in fremde Rohstoffe.

Der strukturelle Hintergrund: sinkende Funde. Die Daten von Richard Schodde liefern die fundamentale Begründung dieser M&A-Logik: Wurden im Spitzenjahr 2009 noch 202 Funde gemeldet, sind es aktuell nur mehr 70–90 pro Jahr, die durchschnittlichen Kosten je signifikantem Fund sind von rund 50 Mio. USD vor dem Boom auf heute rund 200 Mio. USD gestiegen. Seit 2010 wurden global nur 1.967 Moz Gold in 645 Lagerstätten entdeckt – bei zeitgleich 1.470 Moz an gefördertem Gold. Das klingt nach Reservenaufbau, ist aber nur dann positiv, wenn man das Ressourcenwachstum bei bestehenden Minen einrechnet. Bei echten neuen Funden durch eigenständige Explorationsaktivität ist die Bilanz defizitär.

Goldminenaktien: Aktives Management ist gefragt!

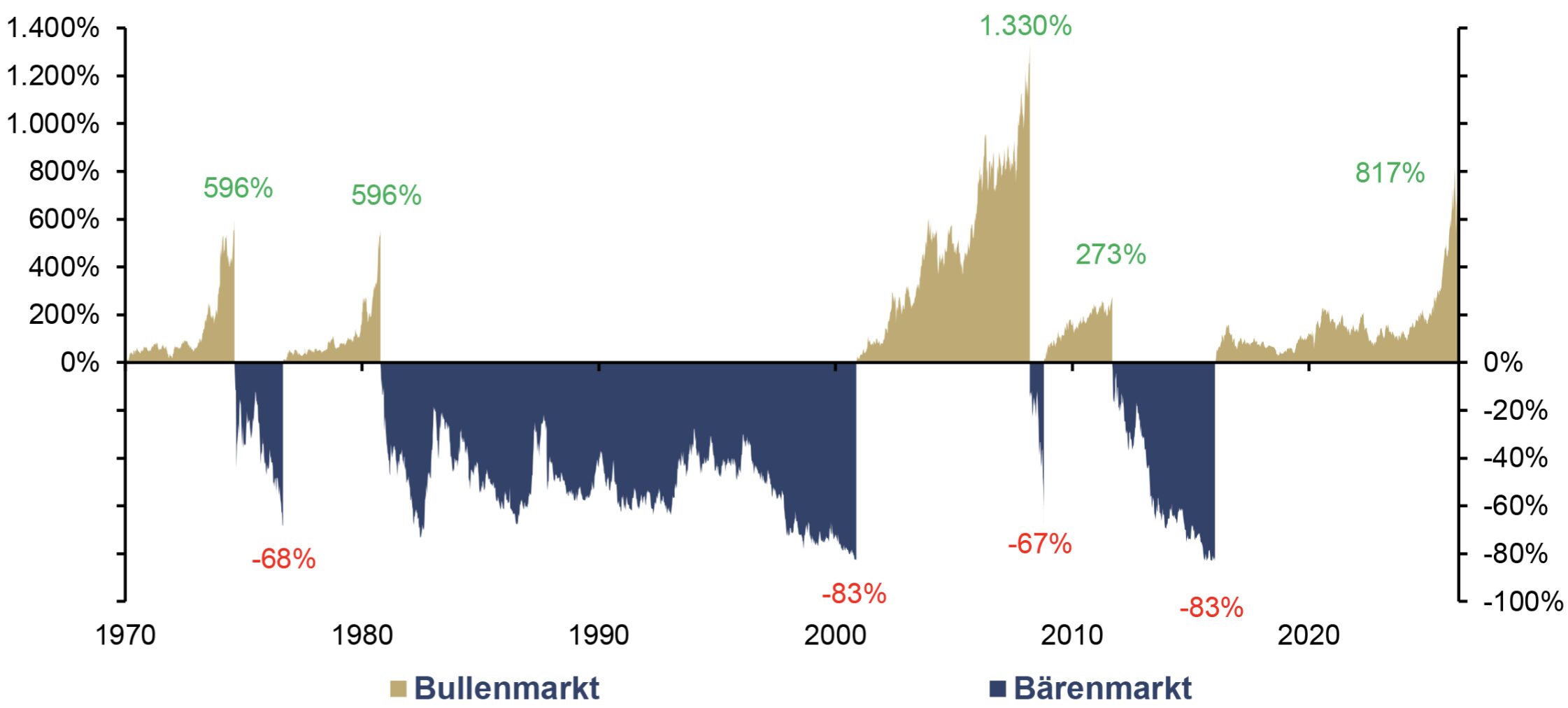

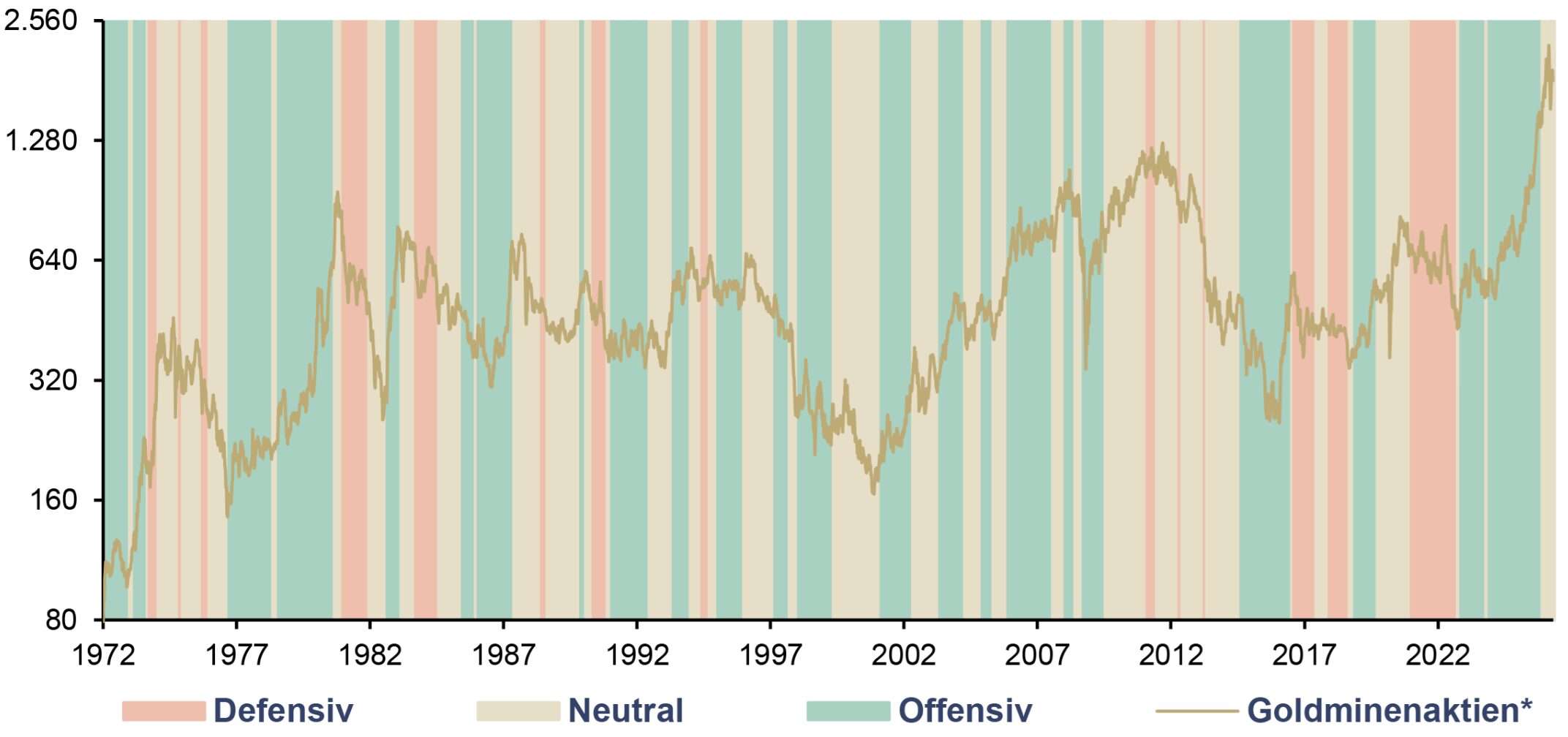

Leser sind mit unserer Unterscheidung zwischen Sicherheitsgold, d. h. physisches Gold zum Kaufkrafterhalt, und Performance-Gold, d. h. Minenaktien und Mining-Fonds zum Kapitalzuwachs, bereits vertraut. Angesichts der vielfältigen Risiken plädieren wir im Umgang mit Goldminenaktien für eine aktive Investmentstrategie. Denn nicht nur die Bullenmärkte sind in der Regel deutlich ausgeprägter als bei herkömmlichen Aktiensektoren, sondern auch die Bärenmärkte.

Goldminenaktien* Bullen-/Bärenmarkt, in USD, 01/1970–05/2026

Quelle: Nick Laird, LSEG, Incrementum AG

*BGMI = 01/1970–11/2000, HUI = 11/2000–

Das Incrementum Active Aurum-Signal

Doch anhand welcher Kriterien lässt sich der optimale Zeitpunkt, um in die Offensive zu gehen und sich Performance-Gold ins Portfolio zu legen, bestimmen? Und wann ist es gemäß der Football-Weisheit „Die Offensive gewinnt Spiele, die Defensive aber Meisterschaften“ an der Zeit, defensiver zu agieren?

In den vergangenen Jahren haben wir uns intensiv mit dieser Fragestellung beschäftigt und ein Signal entwickelt, das uns dabei hilft, diesen Zeitpunkt präzise zu antizipieren. Das Ergebnis unserer Analyse ist unser proprietäres Incrementum Active Aurum-Signal, das wir zum ersten Mal im In Gold We Trust-Report 2024 „Das neue Gold-Playbook“ im Kapitel „Das Meistern des neuen Gold-Playbooks“ vorgestellt hatten. Dieses Signal dient dazu, den optimalen Zeitpunkt für die Anpassung des Gold-Exposures im Portfolio zu bestimmen.[1]

Zusammensetzung

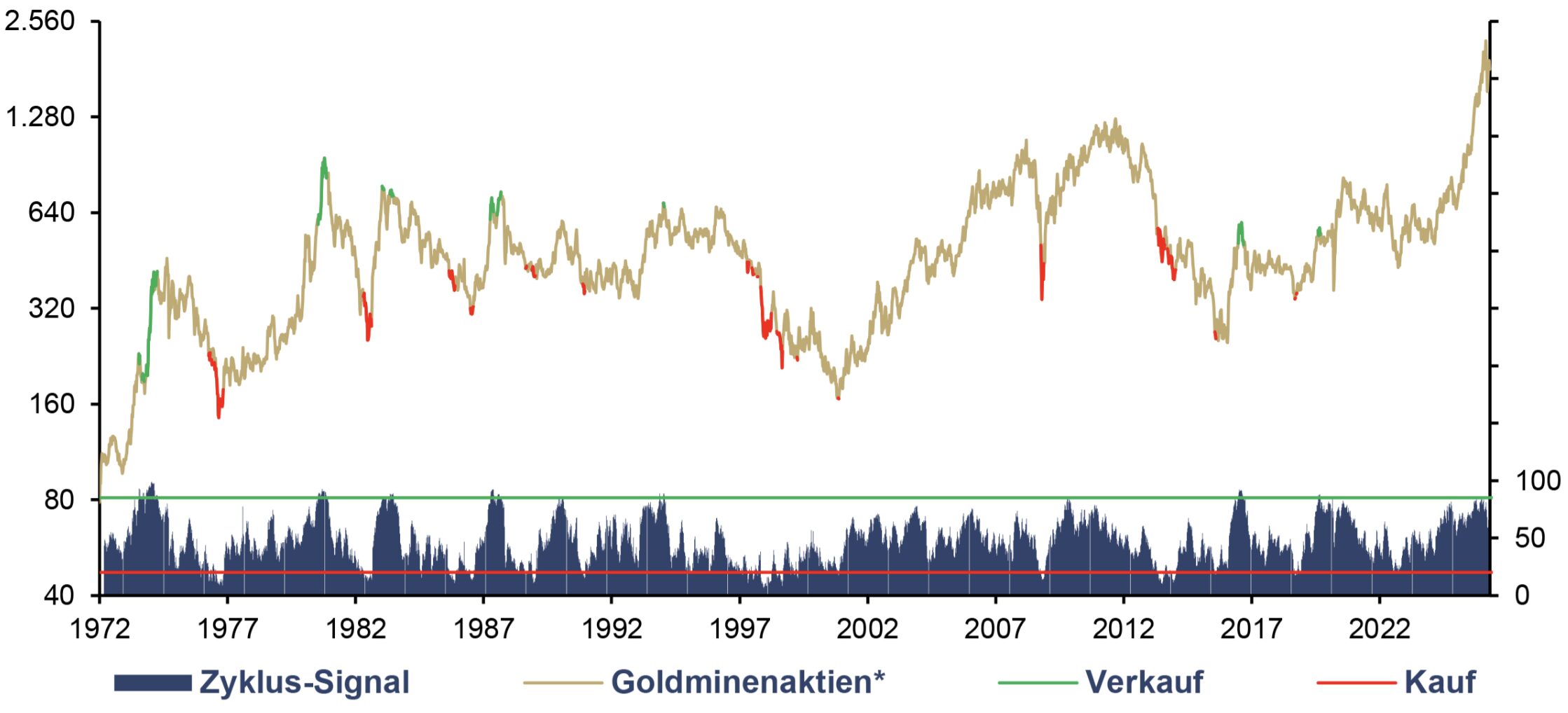

Das Incrementum Active Aurum-Signal besteht aus zwei Sub-Signalen: dem ZyklusSignal und dem Fundamental-Signal. Das Zyklus-Signal setzt sich aus fünf antizyklischen Komponenten zusammen:

- Momentum: Relative-Strength-Index (RSI) der Goldminenaktien

- Sentiment: CFTC-Netto-Goldpositionierung

- Risikoappetit: Bollinger-Bänder auf Goldminenaktien/Gold-Ratios

- Makro-Umfeld: Treasury-Inflation-Protected Securities (TIPS)

- Boom/Bust-Indikator: Goldminenaktien relativ zu ihrem gleitenden Durchschnitt

Alle Subindikatoren des Zyklus-Signals oszillieren zwischen 0 und 100 und wirken in unterschiedlichen Gewichtungen auf das Zyklus-Signal ein. Insgesamt ergibt sich daraus das Zyklus-Signal, ebenfalls mit einem Wert zwischen 0 und 100. Kauf- bzw. Verkaufssignale werden generiert, wenn das Zyklus-Signal über 85 (= Verkaufssignal) bzw. unter 20 (= Kaufsignal) liegt.

Goldminenaktien* (lhs, log), in USD, und Zyklus-Signal (rhs), 01/1972–04/2026

Quelle: Nick Laird, LSEG, Incrementum AG

*BGMI = 01/1972–06/2006, GDX = 06/2006–

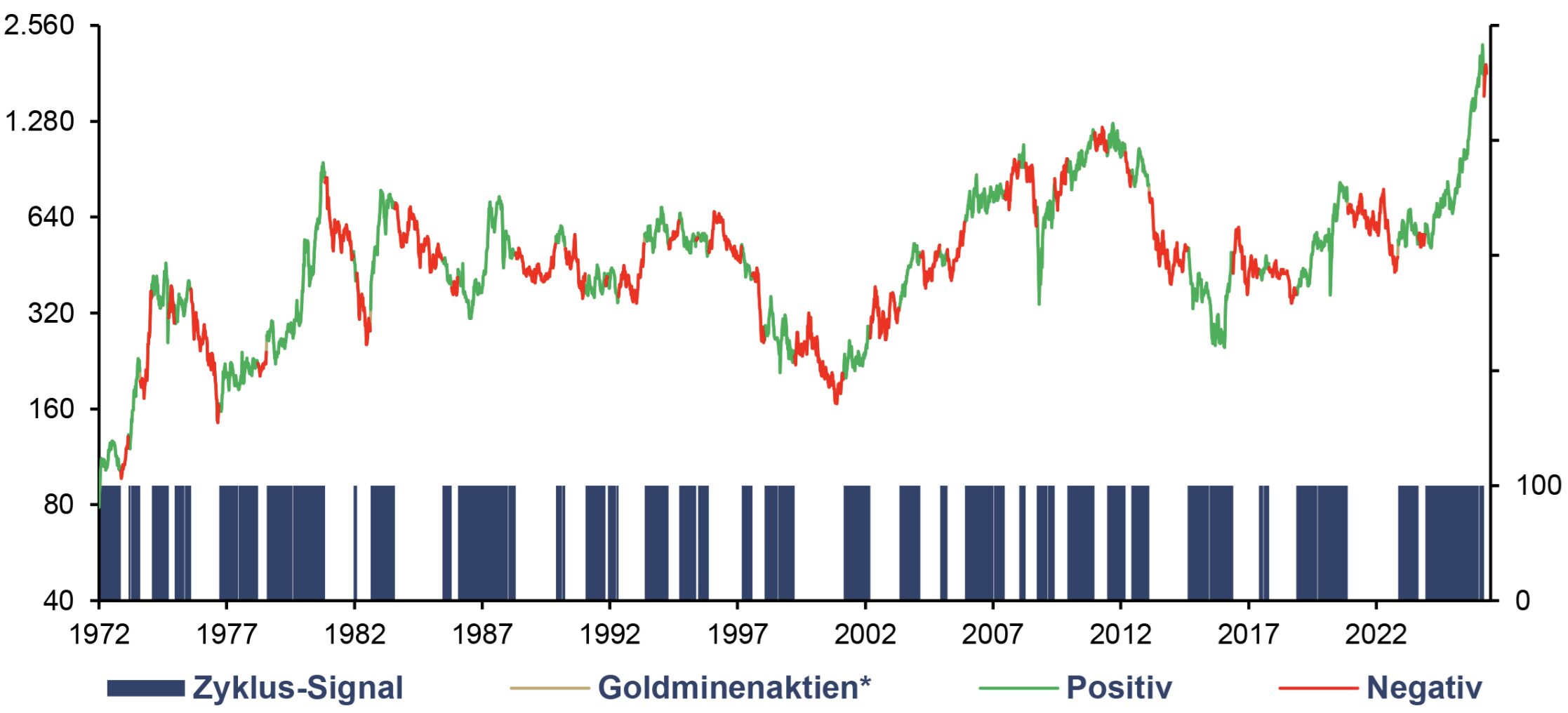

Der zweite Eckpfeiler des Incrementum Active Aurum-Signals ist das Fundamental-Signal, welches als prozyklischer Marktumfeld-Indikator für Goldminenunternehmen verstanden werden kann. Im Gegensatz zum Zyklus-Signal kennt das Fundamental-Signal lediglich zwei Ausprägungsstufen:

- 0: negatives/schwaches Fundamental-Umfeld

- 100: positives/starkes Fundamental-Umfeld

Bei einem Wert von 100 wird ein Kaufsignal ausgelöst, bei einem Wert von 0 das Verkaufssignal.

Goldminenaktien* (lhs, log), in USD, und Fundamental-Signal (rhs), 01/1972–04/2026

Quelle: Nick Laird, LSEG, Incrementum AG

*BGMI = 01/1972–06/2006, GDX = 06/2006–

Interpretation des Signals

Die Kombination aus den beiden Sub-Signalen ergibt das Incrementum Active Aurum-Signal, welches drei Ausprägungsstufen hat:

- offensiv: Beide Sub-Signale stehen auf „kaufen“.

- neutral: Die beiden Sub-Signale weisen divergierende Ausrichtungen auf.

- defensiv: Beide Sub-Signale stehen auf „verkaufen“.

Goldminenaktien* (log), in USD, und Incrementum Active AurumSignal, 01/1972–04/2026

Quelle: Nick Laird, LSEG, Incrementum AG

*BGMI = 01/1972–06/2006, GDX = 06/2006–

Backtest-Eigenschaften

Im Backtest seit 1971 zeigt das Incrementum Active Aurum-Signal im Schnitt 1,5 Signalwechsel pro Jahr an. Diesen Wert interpretieren wir als positiv.

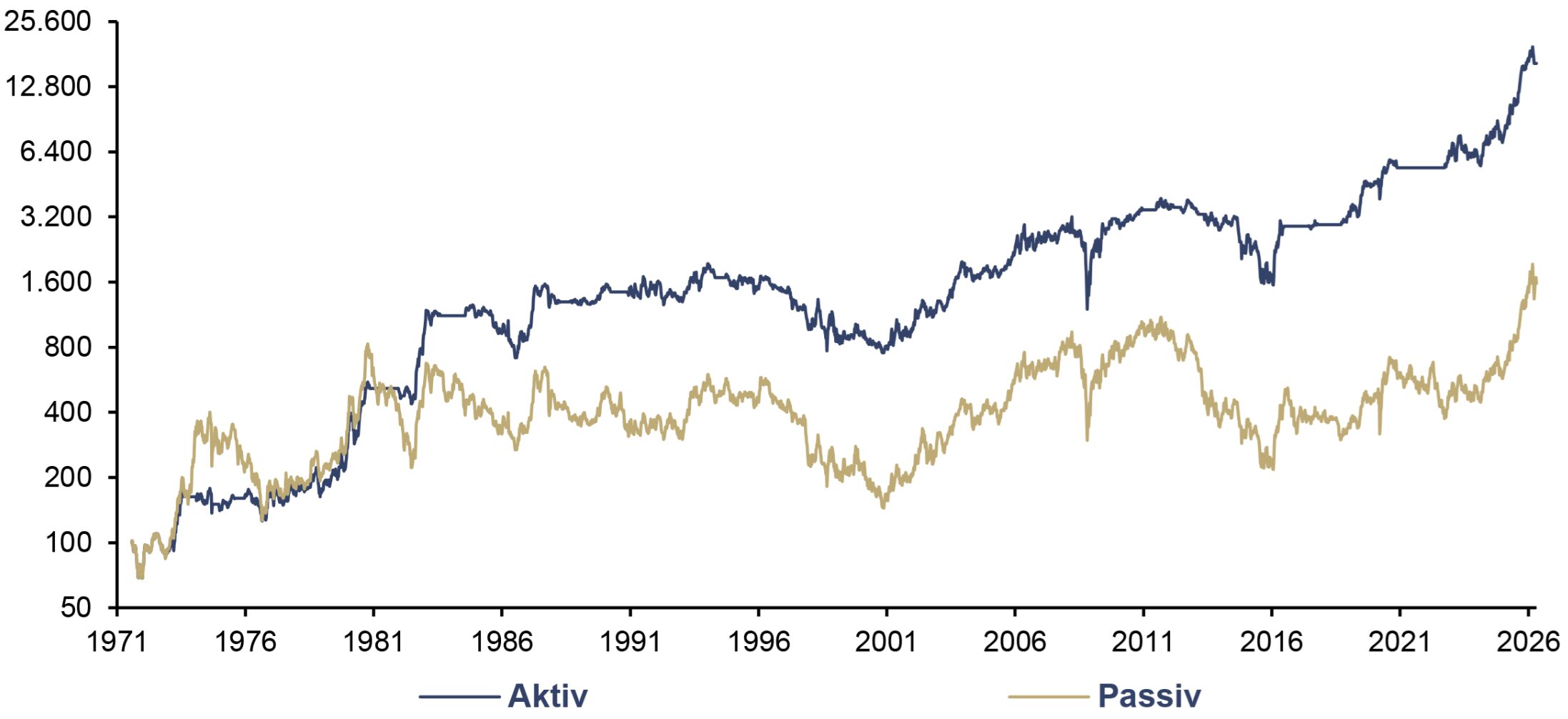

Eine simple Backtest-Strategie mithilfe des Incrementum Active Aurum-Signals lässt sich umsetzen, indem bei einer offensiven Ausrichtung eine vollständige Investition zu 100 % in Goldminenaktien erfolgt, bei einem neutralen Signal eine Investition zu 50 % und bei einer defensiven Signalausprägung zu 0 %. Als Anlageinstrumente haben wir für den Backtest von 1971–2005 den Barron’s Gold Mining Index (BGMI) und ab dem Auflagejahr 2006 den VanEck Gold Miners UCITS ETF (GDX) herangezogen. Während der BGMI der älteste Goldminenaktienindex weltweit ist, stellt der GDX ein Anlagevehikel im Bereich der Goldminen dar, in das die allermeisten Investoren global investieren können.

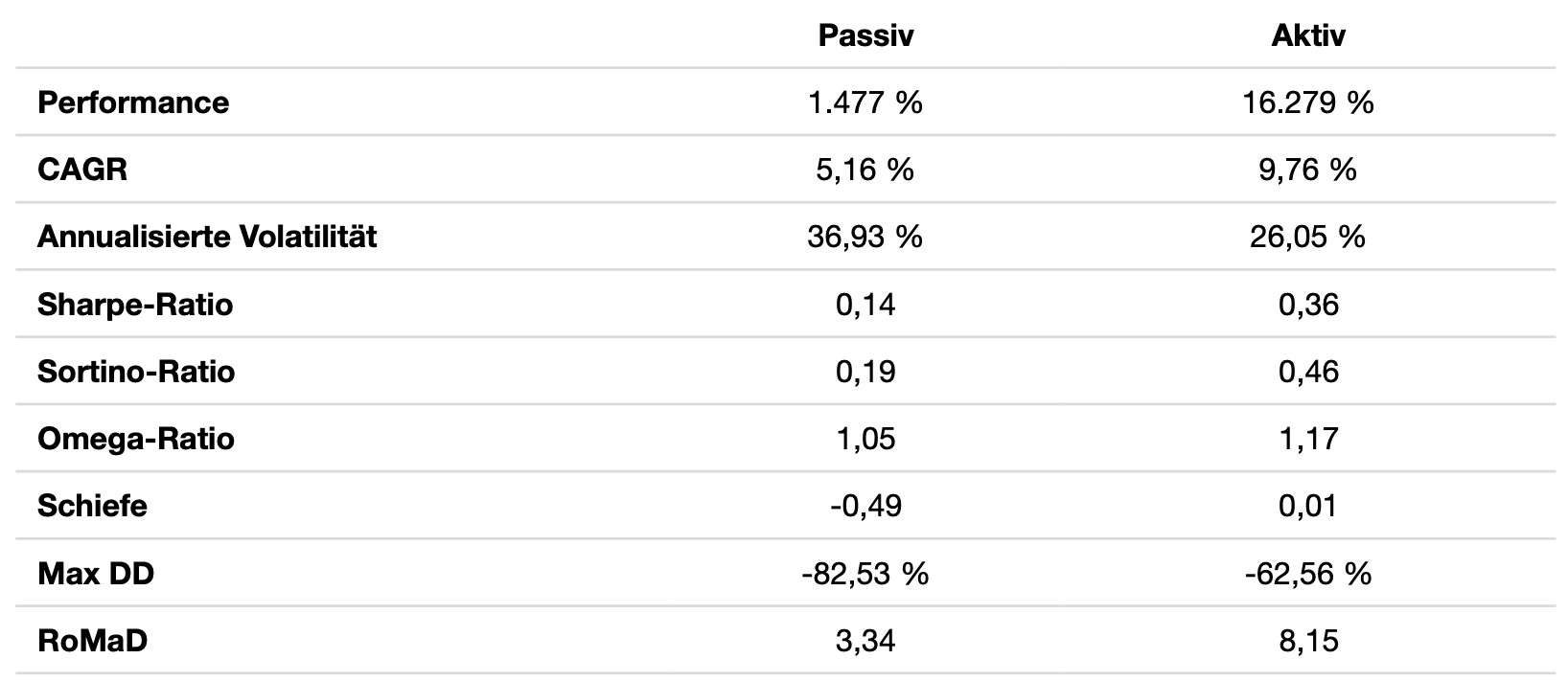

Die zentrale Frage lautet nun: Wie sieht die Performance einer aktiven Goldminenaktien-Strategie mithilfe unseres Incrementum Active Aurum–Signals im Vergleich zu einer passiven Strategie, sprich einer Strategie, bei der man immer zu 100 % in Goldminenaktien investiert ist, aus? Die Ergebnisse sprechen eine klare Sprache.

Performance-Vergleich: Aktive vs. Passive Goldminenaktienstrategie* (log), in USD, 100 = 07/1971, 07/1971–04/2026

Quelle: Nick Laird, LSEG, Incrementum AG

*BGMI = 01/1972–06/2006, GDX = 06/2006–

Während eine passive Strategie seit 1971 eine Performance von etwa 1.477 % (CAGR von 5,16 %) erzielen konnte, erreichte die aktive Minenaktienstrategie eine Performance von über 16.000 % (CAGR von 9,76 %). Positiv festzuhalten ist in diesem Zusammenhang, dass die Überrendite nicht aufgrund einer zeitraumabhängigen Outperformance in einer kurzen Periode erzielt wurde, sondern konstant über den gesamten Zeitverlauf. Die Ergebnisse des relativen Performance-Backtests sind demnach unabhängig vom Zeitraum.

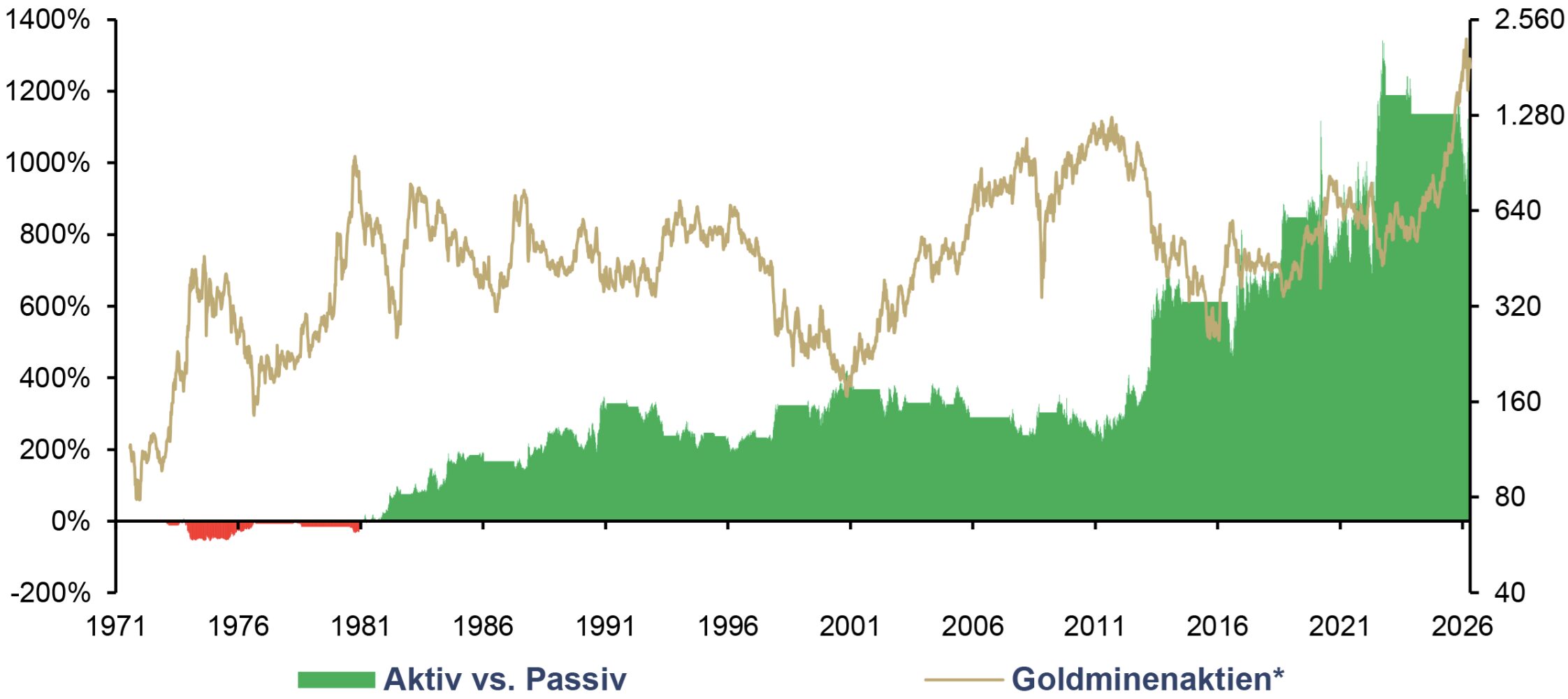

Überrendite Aktiv vs. Passiv (lhs), und Goldminenaktien* (rhs, log), in USD, 07/1971–04/2026

Quelle: Nick Laird, LSEG, Incrementum AG

*BGMI = 01/1972–06/2006, GDX = 06/2006–

Zu Beginn haben wir verdeutlicht, dass ein Investment in Goldminenaktien aufgrund ihrer ausgeprägten Volatilität möglicherweise für viele Investoren abschreckend wirkt. Daher ist es im Rahmen des Backtests nicht nur wichtig, die Performance zu betrachten, sondern auch Risikokennzahlen zu analysieren.

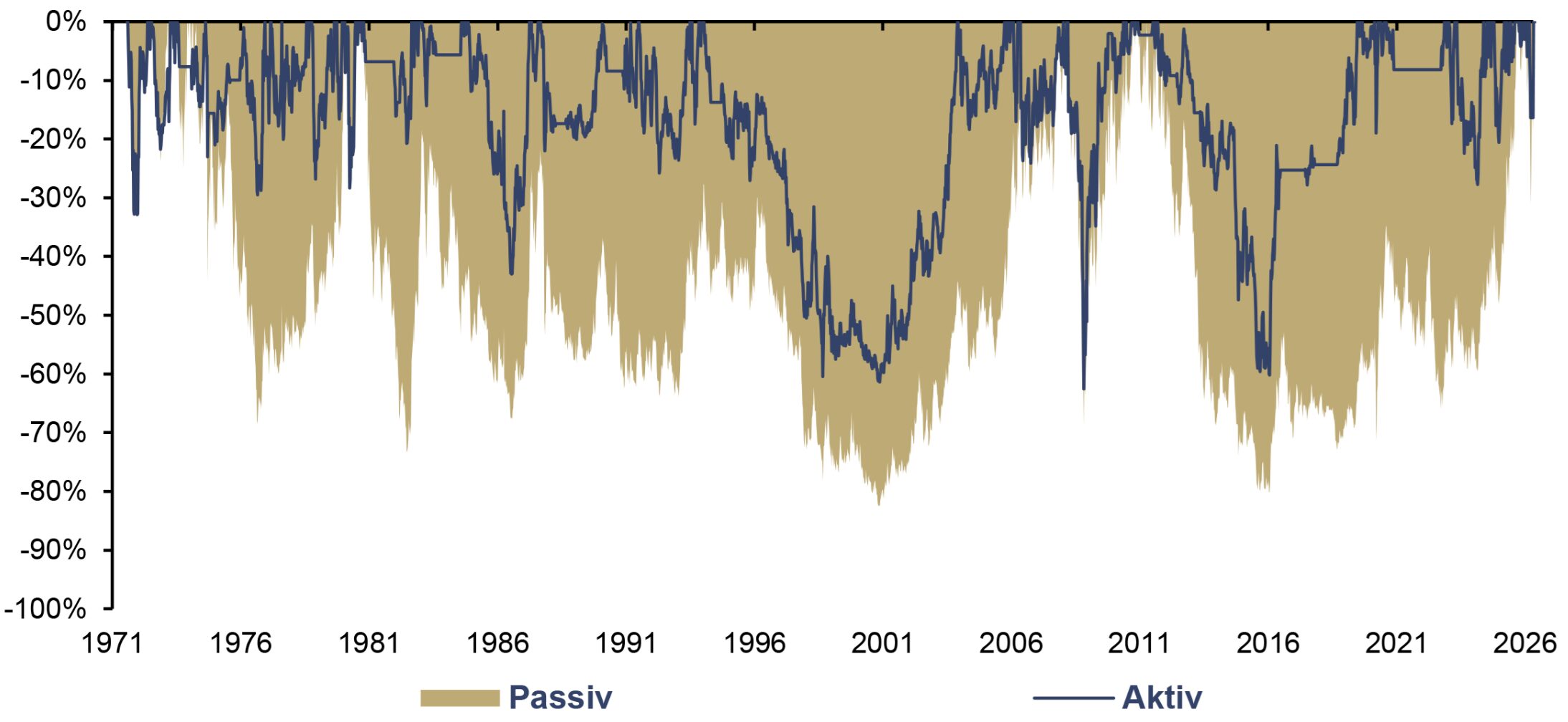

Der nächste Chart illustriert den Drawdown-Vergleich zwischen einer passiven Minenstrategie und einer aktiven Strategie unter Verwendung des Incrementum Active Aurum-Signals. Das Ergebnis ist eindeutig: Die aktive Strategie verzeichnete wesentlich geringere Drawdowns. Zudem liegt die annualisierte Volatilität der aktiven Strategie bei 26,05 % und damit zehn Prozentpunkte unter der Volatilität einer passiven Strategie (36,93 %).

Drawdown-Vergleich: Aktive vs. Passive Goldminenaktienstrategie*, 07/1971–04/2026

Quelle: Nick Laird, LSEG, Incrementum AG

*BGMI = 01/1972–06/2006, GDX = 06/2006–

Die erzielten Ergebnisse legen somit nahe, dass eine durch das Incrementum Active Aurum-Signal unterstützte aktive Strategie einer passiven Goldminenaktien-Strategie sowohl hinsichtlich der Performance als auch hinsichtlich der Risikocharakteristika deutlich überlegen ist. Das Signal ermöglicht einen Investmentprozess, der nicht nur die langfristigen Marktzyklen, sondern auch kurzfristige Volatilität und Trends in Betracht zieht, um das Gold(-Minenaktien)-Exposure im Portfolio besser an wechselnde Marktbedingungen anzupassen. Im Backtest besticht das Incrementum Active Aurum-Signal mit einer deutlichen Outperformance gegenüber einer passiven Minenaktienstrategie. Dies wird durch die nachfolgende Tabelle veranschaulicht, in der sowohl Performance- als auch Risikokennzahlen aufgeführt sind.

Passive vs. aktive Minenaktienstrategie, in USD, 07/1971–04/2026

Quelle: Nick Laird, LSEG, Incrementum AG,

*BGMI = 01/1972–06/2006, GDX = 06/2006–

Aktuelle Entwicklung des Signals

Nach einer eindrucksvollen Rally im Edelmetallsektor hat das Incrementum Active Aurum-Signal per 10. Oktober 2025 zunächst von offensiv auf neutral gewechselt. Damit erfolgte der erste Signalwechsel seit dem Live-Tracking per 1. Jänner 2024. In der Offensiv-Phase von 1. Dezember 2023 bis 10. Oktober 2025 verzeichnete der HUI-Index in USD gerechnet einen Anstieg von rund 150 %. Der Wechsel beruhte auf einer antizyklischen Marktüberhitzung im Zyklus-Signal, während das Fundamentalsignal weiterhin positiv blieb.

Am 20. März 2026 erfolgte dann der Wechsel von neutral auf defensiv. Auslöser für den Signalwechsel war das deutlich eingetrübte Marktumfeld im Edelmetallsektor im Zuge des Iran-Kriegs, wodurch das Fundamentalsignal nun ebenfalls drehte. Steigende Energiepreise nähren neue Inflationssorgen, treiben die Renditen nach oben und gestalten die Zinserwartungen falkenhafter. Gleichzeitig ergibt sich daraus eine herausfordernde Kombination für Goldminenaktien. Hinzu kommt, dass mögliche Risk-off-Bewegungen an den Aktienmärkten Minenaktien zusätzlich belasten können, da sie aufgrund ihres Aktiencharakters eine entsprechende Sensitivität gegenüber der allgemeinen Marktstimmung aufweisen.

Die aktuell defensive Signal-Ausprägung ist nicht als strukturell negatives Votum für Gold und Minenaktien zu verstehen und ebenso wenig als generelle Verkaufsempfehlung. Vielmehr legt das Signal nahe, taktisch Risiko aus dem Minensegment zu nehmen, um bei verbesserter Ausgangslage wieder offensiver agieren zu können. Der längerfristige strukturelle Investment-Case für Gold und Minenaktien bleibt aus heutiger Sicht intakt. Gerade in diesem Spannungsfeld zeigt sich der Mehrwert von aktivem Management, das strategische Überzeugungen mit einem disziplinierten, quantitativen Signalsystem verbindet.

Wo stehen wir im Zyklus? Die drei Phasen nach Dow und ihre Übersetzung auf den Mining-Sektor

Charles Dow beschrieb die Public-Participation-Phase als längste der drei Phasen eines Bullenmarkts: zunehmende öffentliche Beteiligung, trendbestätigende Fundamentaldaten, breit fundierte Kursanstiege – und, entscheidend, eine Kapitalrotation von den Frühphase- zu den Spätphase-Asset-Klassen. Übersetzt auf den Mining-Sektor heißt das: zuerst Royalties & Streamer sowie Senior-Producers, dann Mid-Tier, am Ende Junior-Explorer.

Goldminen-Bullenmarkt nach Dow-Theorie

Quelle: Incrementum AG

Wo stehen wir heute? Inmitten der Public-Participation-Phase. Vier empirische Indikatoren zeichnen ein konsistentes Bild:

- Die Senior-Producers haben die Eröffnungssalve geliefert. Die ersten 18 bis 24 Monate des Bullenmarkts gehörten klar den großen Cashflow-Generatoren – jenen Konzernen, die die Margen-Expansion am unmittelbarsten in Free Cashflow konvertieren konnten.

- Die Mid-Tier-Konsolidierung läuft auf Hochtouren. Gold-M&ATransaktionen erreichten 2025 mit 21,2 Mrd. USD über 32 Transaktionen den höchsten Wert seit 2010. Die strategische Logik ist eindeutig: Reservenbeschaffung über Akquisition, weil Greenfield-Exploration schlicht zu langsam und zu teuer geworden ist.

- Die Junior-Finanzierungen kehren zurück. Nach fünf Jahren mit schwachen Kapitalzuflüssen, mit dem Tiefpunkt 2024 bei 10,27 Mrd. USD, deutet sich nun die Trendwende an. Auch am unteren Ende des Marktes hat sich 2025 einiges getan. Wir haben das zweitbeste Jahr für Finanzierungen seit 2011 gesehen. Bis Anfang März sah es in 2026 nach einem Rekordjahr aus, allerdings hat die Krise im Mittleren Osten den Risikoappetit der Anleger etwas gezügelt.

Die Diagnose ist eindeutig. Wir stehen weder am Anfang noch am Ende der Public-Participation-Phase, sondern mittendrin. Die Rotation von den Seniors hin zu Mid-TierProducers und Developers hat begonnen, aber die finale, lautstarke Welle in Richtung Junior-Explorer fehlt noch.

Damit liegt der verbleibende Sweetspot dieses Bullenmarkts klar erkennbar bei den Mid-Tier-Producers, den Developers und den qualitativ hochwertigen Juniors. Die Senior-Producer-Rally 2024 bis 2025 war die Eröffnungssalve. Der Hauptakt – die Rotation hin zu den Spätphasen-Hebelklassen – steht noch aus.

Der Time-Lag der Goldminer: 1980er- vs. 2011er-Muster

Eine der zentralen Timing-Fragen für Mining-Investoren lautet: Peakt der Minensektor vor oder nach dem Goldpreis? Die historische Antwort ist verblüffend uneindeutig, denn die beiden letzten säkularen Bullenmärkte zeigen ein exakt spiegelverkehrtes Muster.

1980: Miner-Peak NACH dem Gold-Peak. Gold erreichte am 21. Jänner 1980 sein damaliges Allzeithoch von 850 USD. Der Barron’s Gold Mining Index (BGMI) folgte erst neun Monate später, am 17. Oktober 1980, bei rund 1.285 Punkten. Während Gold zwischen Jänner und April 1980 um 41 % korrigierte, startete der BGMI im April eine sechsmonatige Rally und verdoppelte sich nahezu – obwohl der Goldpreis bereits weit unter sein Jänner-Hoch gefallen war. Mania-Distribution im Lehrbuchstil: Generalisten steigen spät ein und konzentrieren ihre Käufe auf die Miner, weil dort im finalen Crescendo die größten Renditen winken.

2011: Miner-Peak VOR dem Gold-Peak. Im 2000er-Bullenmarkt verlief das Muster spiegelbildlich. Der HUI markierte sein Allzeithoch bereits im April 2011 bei rund 638 Punkten. Gold zog erst fünf Monate später nach und erreichte im September 2011 einen Preis von 1.921 USD. Die Miner begannen ihren Bärenmarkt also, als Gold noch in der finalen Aufwärtsbewegung war. Das Ergebnis war brutal: Der HUI verlor bis Jänner 2016 83 %, Gold „nur“ 45 %.

Die beiden Setups könnten kaum unterschiedlicher sein. 1980 dominierten kostendisziplinierte, schuldenfreie, erzgehaltreiche Produzenten – südafrikanische Untertag-Minen und nordamerikanische Tier-1-Projekte –, die ungehebelt am Goldpreis partizipierten. 2011 hingegen steckte die Branche tief in der Phase ungetimter MegaAkquisitionen, extrapolierter Reservenpreise und ausufernder Capex-Programme. Die Margen-Story wurde von strukturellen Bilanz- und Governance-Problemen überlagert – und der Markt diskontierte diese Diskrepanz, bevor die Goldpreis-Korrektur überhaupt einsetzte.

Die Lehre für heute: Mit Net-Cash-Bilanzen, Hedging-Disziplin, konservativen Reservenpreis-Annahmen und ausgeprägter Kapitaldisziplin ähnelt der Mining-Sektor von 2026 strukturell weit mehr dem disziplinierten 1980er- als dem überoptimistischen 2011er-Setup. Trägt diese Parallele, markieren die Miner ihren Peak nicht vor, sondern nach dem Gold. Selbst wenn Gold in den kommenden Quartalen seinen zyklischen Peak findet, könnte die Mining-Outperformance weitere sechs bis zwölf Monate andauern – und genau diese Distributionsphase war 1980 die profitabelste Periode des gesamten Zyklus.

Die relative Bewertung der Miner

Goldaktien sind historisch attraktiv bewertet, egal ob gemessen am Nettoinventarwert, der Produktion, den Reserven oder dem Buchwert. Sehen wir uns nun aber die relative Bewertung der Minenaktien an.

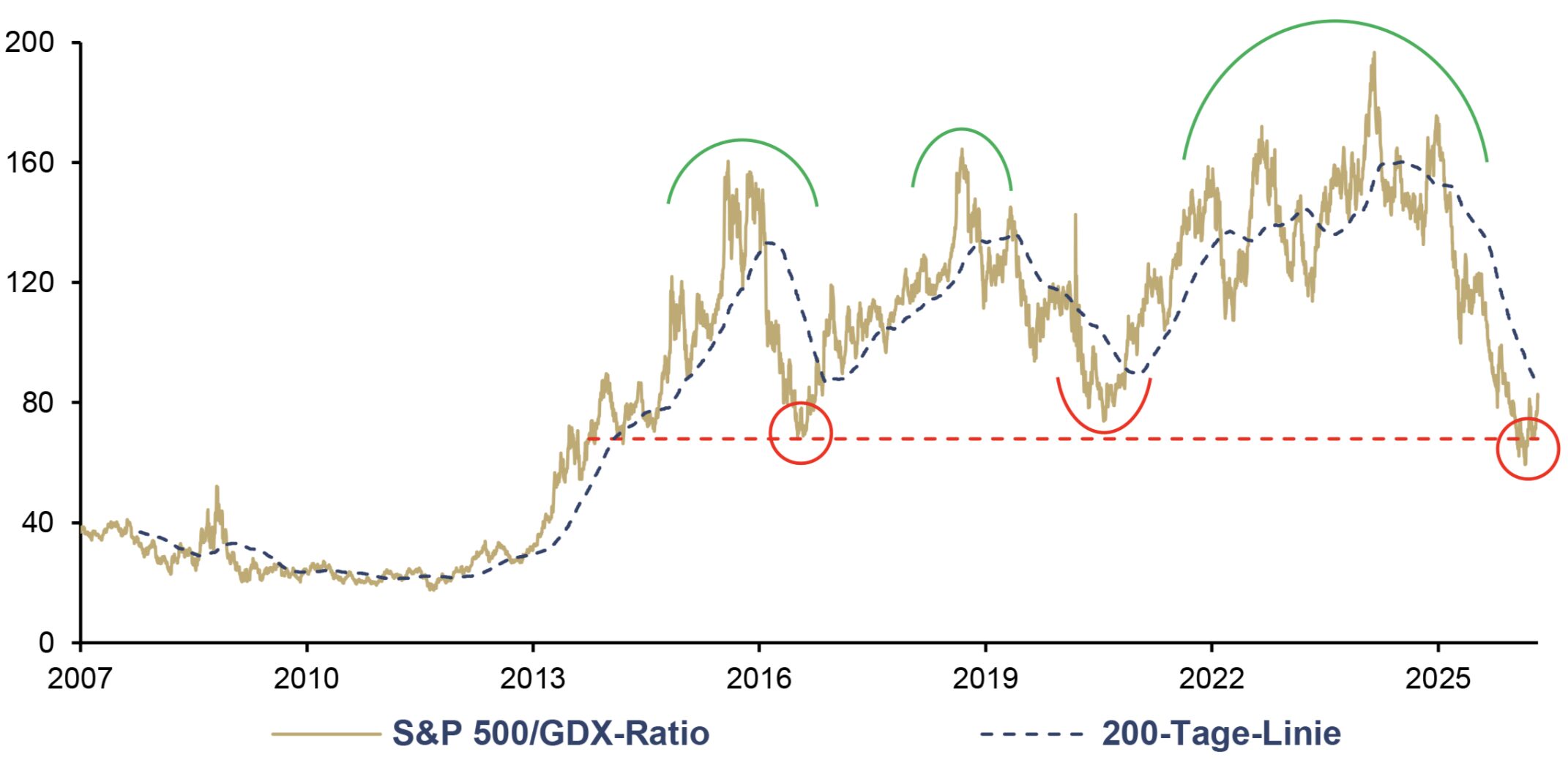

Der erste Chart illustriert die relative Stärke der Goldminenaktien gegenüber dem S&P 500. Nach Jahren erbarmungsloser Underperformance haben die Miner seit Anfang 2025 die Initiative zurückgewonnen und das Ratio bis auf rund 76 gedrückt – ein Niveau, das zuletzt Anfang 2016 markiert wurde. Das Ratio notiert nun deutlich unter seiner 200-Tage-Linie. Vom historischen Extrem sind wir gleichwohl noch weit entfernt: Am Ende des letzten großen Goldzyklus lag das Ratio im Tief bei 18.

S&P 500/GDX-Ratio, 01/2007–04/2026

Quelle: LSEG, Incrementum AG

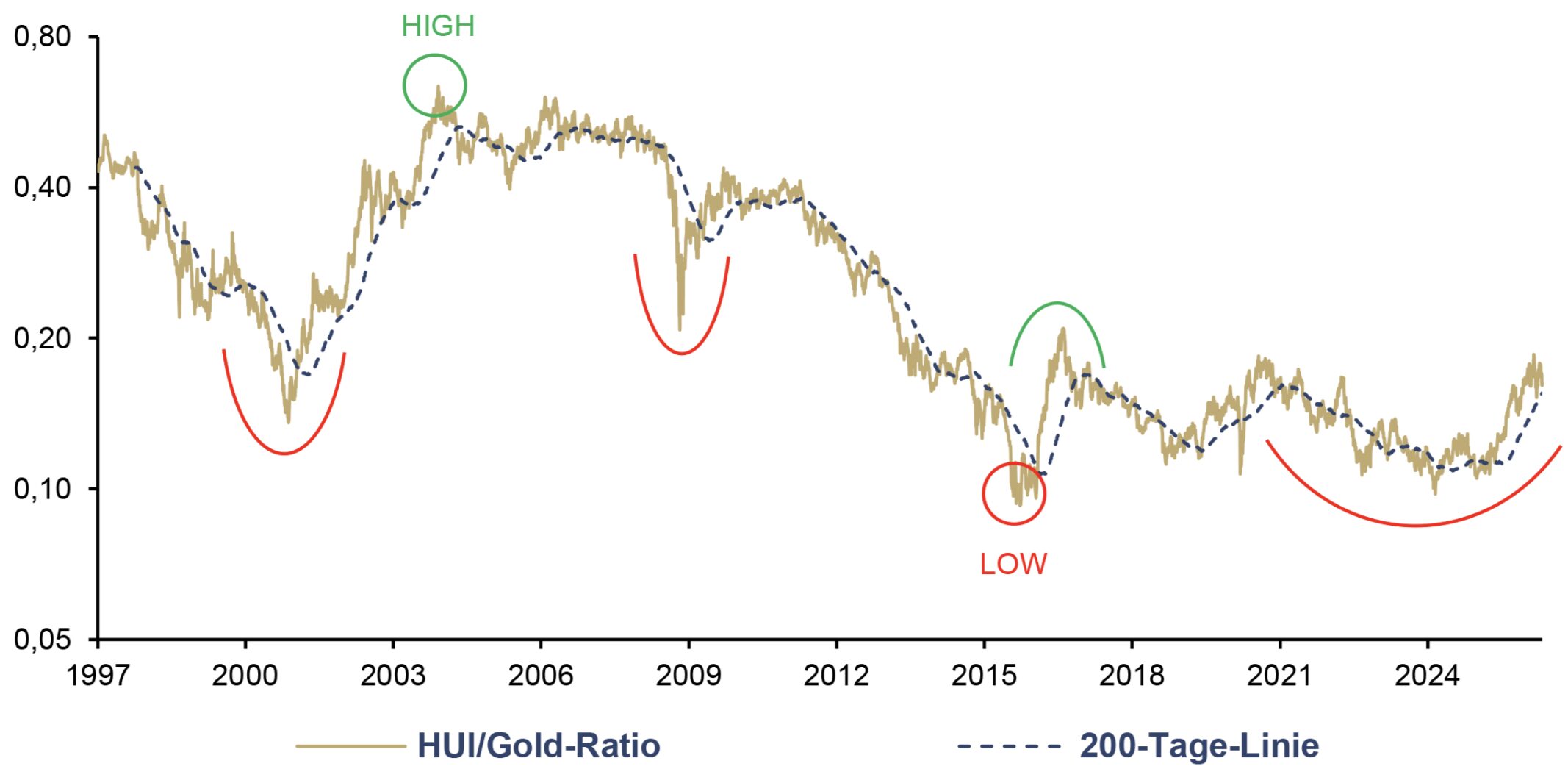

Das HUI/Gold-Ratio zeichnet ein bemerkenswertes Bild: Mit aktuell rund 0,11 notiert es deutlich unter dem langfristigen Mittelwert von 0,28. Zur Einordnung: Im Hoch lag das Ratio bei 0,64, am Tief 2015 bei rund 0,10 – aktuell befinden wir uns also nahe am Tiefpunkt. Eine simple Mean Reversion zum historischen Mittelwert würde eine Verdoppelung der relativen Bewertung implizieren, ein Anstieg auf das frühere Hoch eine Versechsfachung. Trotz Rekord-Free-Cashflows, Net-Cash-Bilanzen und einer Margenexpansion vom Faktor 6,5 seit 2015 preist der Markt die Miner weiterhin so ein, als hätte die letzte Dekade nicht stattgefunden.

HUI/Gold-Ratio, 01/1997–04/2026

Quelle: LSEG, Incrementum AG

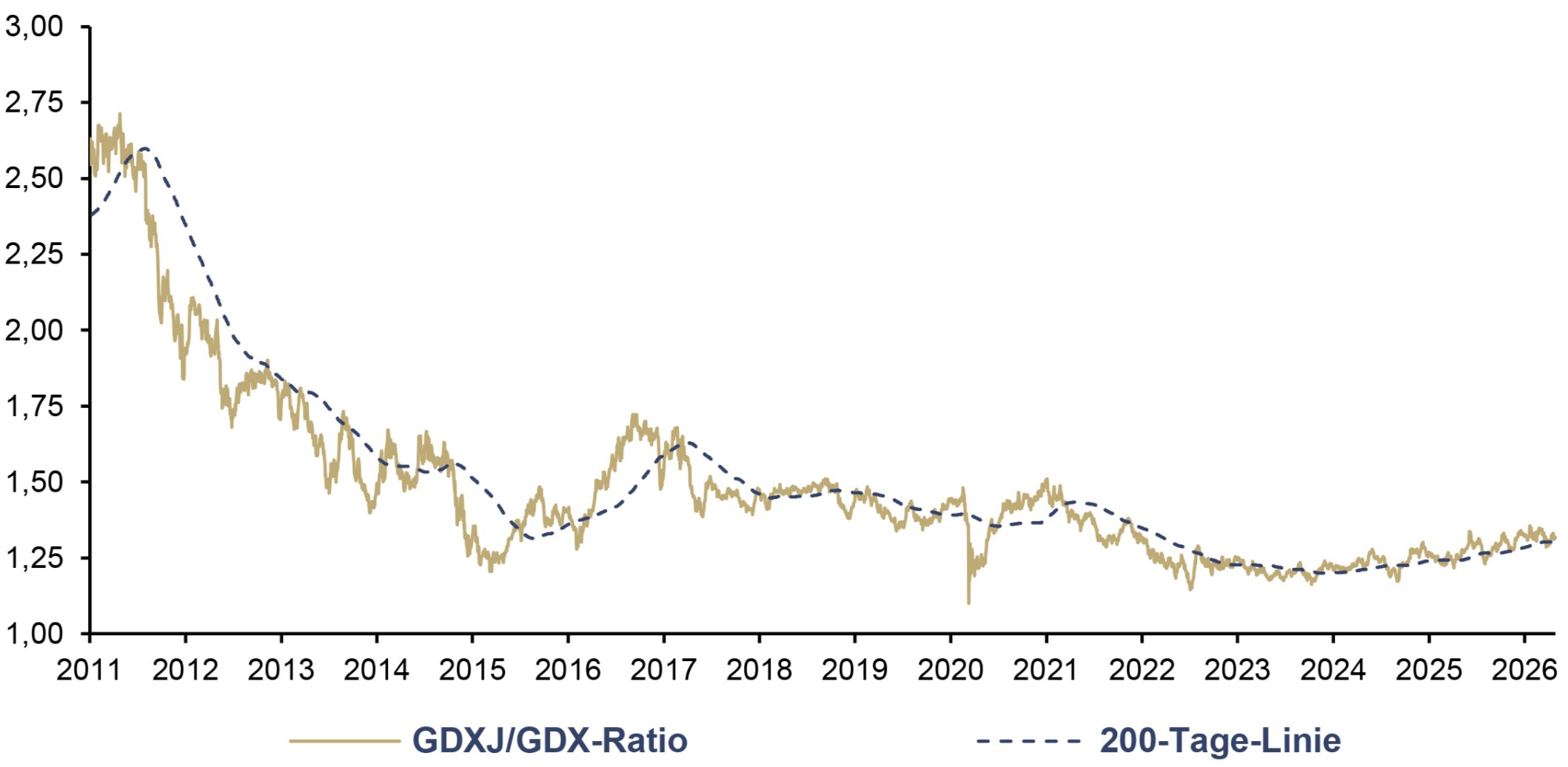

Während die Senior Producers (GDX) in den vergangenen Quartalen massiv aufgewertet haben, hinken die Junior Miner (GDXJ) ihren großen Brüdern noch hinterher. Das GDXJ/GDX-Ratio notiert mit rund 1,30 nahe seinem strukturellen Tief – fast 50 % unter dem Niveau zu Beginn des Beobachtungszeitraums 2011. Seit 2024 zeigt sich allerdings eine vorsichtige Trendwende: Die Juniors gewinnen langsam relative Stärke. Im Übergang zur Public-Participation-Phase ist die strukturelle Untergewichtung der Juniors damit das, was sie historisch gewöhnlich ist: ein Setup für überproportionale Aufholbewegungen.

GDXJ/GDX-Ratio, 01/2011–04/2026

Quelle: LSEG, Incrementum AG

Fazit: Bullenmarkt, nicht Bubble

Im Vorjahr hatten wir im Kapitel „Performance-Gold: Ist nun die Zeit für Minenaktien gekommen?“ geschrieben:

…erwarten wir, dass Minenaktien – und ihre Aktionäre – nach einer anstrengenden Durststrecke in den nächsten Jahren eine reiche Ernte einfahren werden. Nun liegt es jedoch an der Branche, die in den letzten Jahren gemachten Versprechen einzulösen und neues Vertrauen bei den Anlegern aufzubauen.

Dies ist eingetroffen und hat die geduldigen Investoren mit reichlich Kursgewinnen belohnt.

Die Branche hat aus dem Trauma des letzten Zyklus gelernt – McKinsey beziffert den Wertvernichtungsschaden 2003–2012 auf rund 500 Mrd. USD, primär durch Top-of-the-Market-Akquisitionen und überdimensionierte Capex-Programme. Diesmal ist es anders. Wo früher Greenfield-Gigantismus, Bilanzhebel und Aktionärsverwässerung im zweistelligen Prozentbereich an der Tagesordnung waren, regieren heute operative Effizienz, solide Bilanzen und transparente Ausschüttungspolitik. Was wie ein Konsolidierungsboom aussieht, ist in Wahrheit die rationale Antwort auf einen säkularen Reservenmangel: Inkrementelle, kapitaleffiziente Unzen schlagen die spektakuläre Greenfield-Wette als Wachstumsstrategie.

Die Aggregatzahlen sprechen eine deutliche Sprache. Die Top-10 Edelmetallproduzenten verdreifachten ihren Free Cashflow binnen Jahresfrist – von rund 9 Mrd. USD (2024) auf knapp 27 Mrd. USD (2025). Bei einer erwarteten AISC-Marge von rund 3.000 USD pro Unze – das ist ein historisches Profitabilitätsniveau. Die Margen-Hebelwirkung, die der GDX-Rentabilitätschart bereits sichtbar gemacht hat, schlägt 1:1 in den Free Cashflow durch.

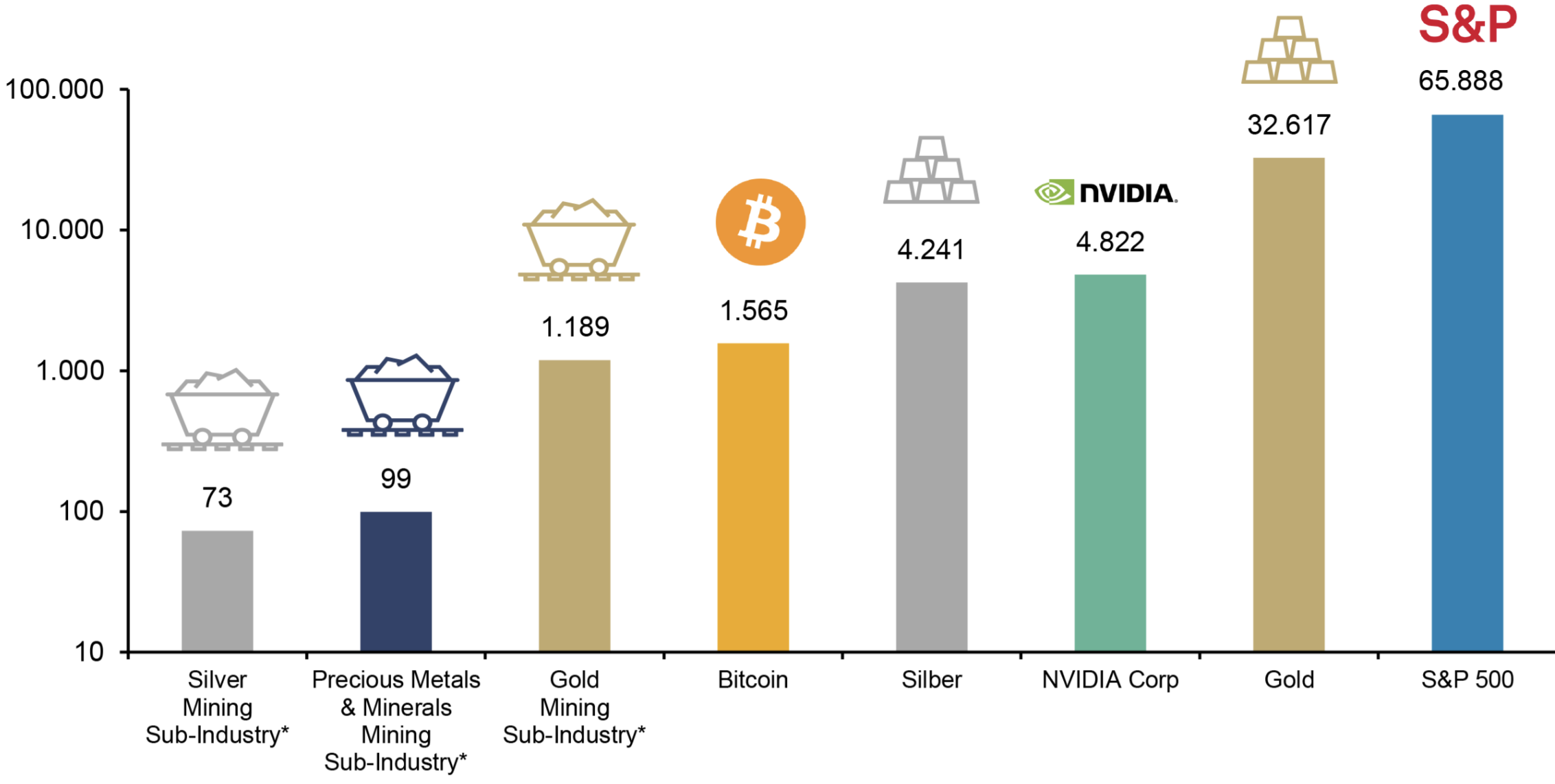

Trotz dieser Profitabilität bleibt der Sektor in absoluten Größenordnungen ein Zwerg. Die globale Gold-Mining-Sub-Industry kommt auf eine Marktkapitalisierung von rund 1.189 Mrd. USD, die Silver-Mining-Sub-Industry auf gerade einmal 73 Mrd. USD. Zum Vergleich: Bitcoin liegt bei 1.565 Mrd. USD, NVIDIA allein bei 4.822 Mrd. USD, der gesamte S&P 500 bei 65.888 Mrd. USD. Physisches Gold übertrifft die börsennotierten Goldminen um den Faktor 27.

Marktkapitalisierung, in Mrd. USD, 05/2026

Quelle: CoinMarketCap, CompaniesMarketcap.com, Wikipedia, World Gold Council, LSEG, Incrementum AG, *GICS classification (Global Industry Classification Standard)

Hinzu kommt ein verstecktes Optionsrecht. Die Reservenpreise in den Planungsmodellen wurden zwar angehoben – Seniors rechnen mit rund 1.760 USD pro Unze, Intermediates mit 1.840 USD pro Unze –, doch beides liegt dramatisch unter dem Spot-Durchschnitt 2025 von rund 3.432 USD pro Unze. Was nach Vorsicht aussieht, ist faktisch eine gigantische Call-Option auf höhere Goldpreise: Steigt der Spot weiter, wandern Multi-Millionen-Unzen aus der Resource- in die Reserve-Kategorie – ohne dass ein einziger Bohrmeter zusätzlich gebohrt werden muss.

Die Frage ist also nicht mehr, ob die Branche liefern kann. Sie liefert. Die Frage ist nur noch, wann der Markt das zur Kenntnis nimmt. Denn trotz fulminanter Performance bleibt der Goldminensektor bei Investoren etwa so populär wie eine VermögenssteuerDebatte auf einem Private-Equity-Kongress.

Eine ausgewogene Allokation in einem mittleren bis späten Bullenmarkt würde unserer Einschätzung nach folgende Verteilung umfassen:

- 40–50 % Royalty- und Senior-Producers – stabile Cashflow-Kerne

- 30–35 % Mid-Tier-Producers – Sweetspot der Phase 2b/2c

- 15–20 % Junior-Developers in Tier-1-Jurisdiktionen – asymmetrisches Upside

- 5–10 % spekulative Explorer – höchster Hebel, höchstes Risiko

Diese Verteilung verbindet Cashflow-Stabilität mit asymmetrischem Upside-Potenzial.

Sir John Templetons berühmtes Diktum lautet: „Bull markets are born on pessimism, grow on skepticism, mature on optimism, and die on euphoria.“ Auf der TempletonSkala sortiert sich der heutige Mining-Sektor irgendwo zwischen Skepsis und vorsichtigem Optimismus ein – von Euphorie keine Spur. Die Generalisten-Allokation bleibt marginal, die institutionelle Positionierung defensiv, kein Mining-CEO ziert bislang ein Time-Cover. Auf Cocktailpartys redet man über KI, NVIDIA und Quantencomputer – nicht über Goldminen. Bullenmarkt, nicht Bubble.

[1] Dieses proprietäre Signal unterstützt die Gewichtungen des Incrementum Active Gold Fund.