Einleitung: Back to the Monetary Future

„The future looks like a past that feels very far gone…“

Bridgewater Associates

- Der In Gold We Trust-Report feiert seine 20. Ausgabe. Als 2007 der erste Report veröffentlicht wurde – damals noch unter der Ägide der Erste Group –, stand Gold bei rund 670 USD. Seither hat sich der Goldpreis fast versiebenfacht – und unsere Kernthesen haben sich bestätigt.

- Das Leitmotiv „Back to the Monetary Future“ beschreibt die Quintessenz von zwanzig Jahren Goldmarkt-Analyse: Die Zukunft des Geldes liegt in seiner Vergangenheit. Die währungs- und geldpolitischen Weichenstellungen von 1971, 2008 und 2020 bestimmen, was heute an den Märkten geschieht.

- Die Pax Americana, jene politische, militärische, ökonomische und vor allem monetäre Ordnung, die seit 1945 das globale System prägt, neigt sich ihrem Ende zu.

- Der Bullenmarkt der vergangenen Jahre wurde getragen von goldaffinen Schwellenländern und vom schwindenden Vertrauen in die internationale Ordnung. Erneute Inflationswellen im Westen könnten weitere, substanzielle Nachfrage freisetzen.

- Bullenmarkt, (noch) keine Bubble: Die im In Gold We Trust-Report 2020 ausgerufene „Goldene Dekade“ ist in vollem Gange. Der Goldpreis ist seither in US-Dollar um 165 % gestiegen. Gemäß Dow-Theorie befinden wir uns inmitten der Public-Participation-Phase – der dynamischsten Phase des säkularen Bullenmarktes.

Als wir im Mai 2007 die erste Ausgabe des In Gold We Trust-Reports mit gerade einmal 22 Seiten Länge veröffentlichten, war die Welt noch eine andere: George W. Bush regierte im Weißen Haus, Italien war amtierender Fußballweltmeister, Netflix verschickte DVDs per Post, und das gerade erst von Steve Jobs vorgestellte iPhone war noch nicht im Handel erhältlich. Eine Unze Gold notierte bei rund 670 USD, die US-Staatsverschuldung lag bei knapp 9 Bill. USD oder rund 60 % des BIP.

Den Begriff „Subprime“ kannte außerhalb einiger Hedgefonds-Büros in Connecticut praktisch niemand, und die Federal Reserve unter Ben Bernanke galt als unfehlbare Hüterin der Preisstabilität. Dass Notenbanken dereinst Billionen aus dem Nichts schaffen, Zinsen unter null drücken und Staatsanleihen kaufen würden, hätte man als monetäre Science-Fiction abgetan. Und dass ausgerechnet ein anonymer Autor mit einem neunseitigen Whitepaper ein digitales Pendant zu Gold erschaffen würde, lag jenseits jeder Vorstellungskraft.

Und wenn wir in unseren frühen In Gold We Trust-Reporten auf die Österreichische Schule der Nationalökonomie verwiesen, ernteten wir nicht selten fragende Blicke, so als würden wir von einer obskuren alpenländischen Sekte berichten. Zwei Jahrzehnte und mehrere Kreditzyklen später sind Begriffe wie CantillonEffekt, Malinvestments und Zeitpräferenz längst im Mainstream angekommen. Diese Entwicklung verdanken wir nicht zuletzt Satoshi Nakamoto: Dank Bitcoin verstehen heute mehr 20-Jährige das Wesen des Fiat-Geldes, als es manchem Zentralbanker lieb sein dürfte.

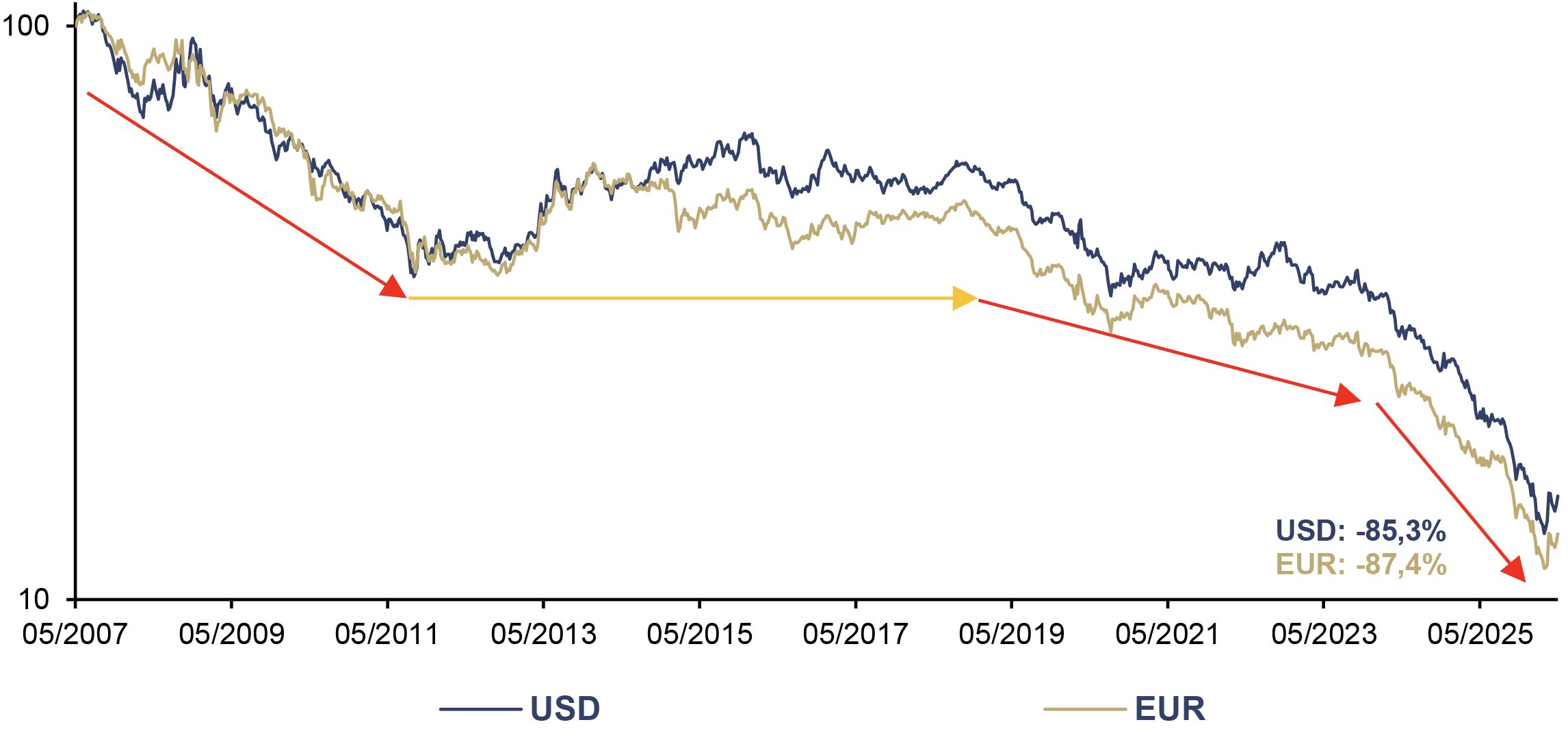

Zwanzig Ausgaben, mehr als 5.000 Seiten und einen Goldpreisanstieg von fast 600 % später befinden wir uns in einer Realität, die Doc Brown, der schusselig-sympathische Wissenschaftler aus der bekannten Film-Trilogie „Zurück in die Zukunft“, als „alternative Zeitlinie“ bezeichnen würde. Die Pax Americana, jene politische, militärische und vor allem monetäre Ordnung, die seit 1945 das globale System prägt, neigt sich ihrem Ende zu. Der Zerfall des institutionellen Vertrauens – in Regierungen, Zentralbanken und das Fiat-Geldsystem selbst – ist zur zentralen Triebkraft des Goldpreises geworden.

USD und EUR (log), in Gold, 100 = 05/2007, 05/2007–05/2026

Quelle: LSEG, Incrementum AG

Das Leitmotiv unserer Jubiläumsausgabe „Back to the Monetary Future“ ist mehr als eine cineastische Verbeugung vor einem Kultfilm unserer Kindheit: Es ist eine These. So wie Marty McFly in „Zurück in die Zukunft“ erkennen musste, dass man die Vergangenheit verstehen muss, um die Gegenwart zu reparieren, so lehrt uns die Geldgeschichte: Die Zukunft des Geldes liegt in seiner Vergangenheit.

Back to the Future of Trust: Vertrauen als monetäres Fundament

Im Kern des Prozesses, den wir seit 2007 dokumentieren, steht die zentrale Bedeutung des Vertrauens. Es ist der immaterielle Kitt, der Ordnungen zusammen hält, Kooperation ermöglicht und die Zukunft planbar erscheinen lässt. Tony Deden, einer der scharfsinnigsten Denker unserer Zeit, nennt es den „unsichtbaren Hebel“ – eine Form von Kapital, wertvoller als jede Bilanzposition. Ohne Vertrauen keine Beziehungen, kein Kredit, kein Wirtschaften, kein Geld.

Dass wir 2019 das Wort „Vertrauen“ explizit in den Titel aufnahmen — „Gold im Zeitalter der Vertrauenserosion“ —, war daher kein Zufall. Es griff lediglich auf, was ohnehin seit dem allerersten Report 2007 im Kopftitel prangt: In Gold We Trust. Diese Vertrauenserosion hat sich seither nicht verlangsamt, sondern eher beschleunigt. Vertrauen lässt sich über Jahrzehnte aufbauen – und in Sekunden verspielen. Diese Asymmetrie ist das eigentliche Risiko. Vertrauen erodiert schleichend, in homöopathischen Dosen, bis ein Kipppunkt erreicht ist und es plötzlich verspielt ist. „Gradually, then suddenly“ – Hemingway hätte die Dynamik kaum treffender beschreiben können.

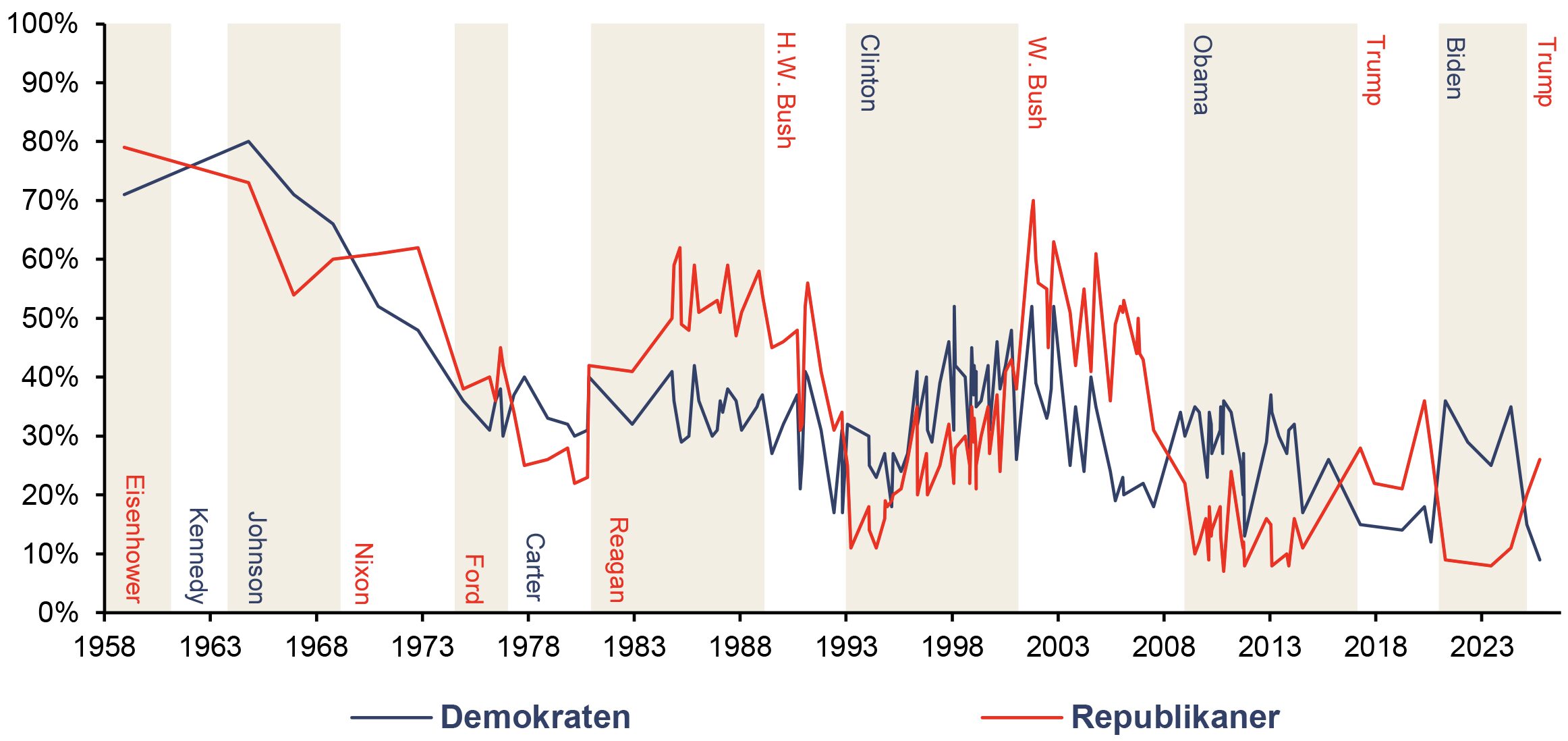

Wie sehr der gesellschaftliche Konsens schwindet, zeigt die politische Polarisierung in den USA. Auf den Wahlsieg Donald Trumps folgte nur ein Jahr später der ebenso deutliche Sieg Zohran Mamdanis in New York, eines Kandidaten vom linken Flügel der Demokraten. Leistbarkeit war in beiden Fällen das bestimmende Thema, doch die politischen Rezepte der jeweiligen Sieger könnten unterschiedlicher kaum sein. Der Verteilungskampf ist längst keine abstrakte Theorie mehr, er ist ein zentrales Thema der Tagespolitik. Historische Parallelen zum Gilded Age des späten 19. Jahrhunderts drängen sich auf: Solche Ungleichheitsspitzen gingen meist großen politischen Umbrüchen oder tiefen Marktkorrekturen voraus.

Vertrauen in Regierung, 01/1958–12/2025

Quelle: Pew Research Center, National Election Studies, Gallup, ABC/Washington Post, CBS/New York Times, CNN, Incrementum AG

Doch Vertrauen ist nicht nur die Währung der Politik, sondern auch das Fundament jeder Geldordnung. Der aktuelle Vertrauensverlust ist mehr als ein gesellschaftlicher Befund. Denn Vertrauen ist, wie Ludwig von Mises erkannte, die unsichtbare Infrastruktur jedes Geldsystems. Erachten die Bürger die Versprechungen des Staates – darunter die Wertstabilität des Geldes – nicht mehr als glaubwürdig, steigt die Umlaufgeschwindigkeit: Man hält Papiergeld kürzer, flüchtet in Sachwerte, verlangt höhere Risikoprämien. Vertrauen, so unsere Lesart, wird derzeit neu bepreist – und der Markt fällt sein Urteil in Unzen.

Der geopolitische Showdown und Golds Margin Call

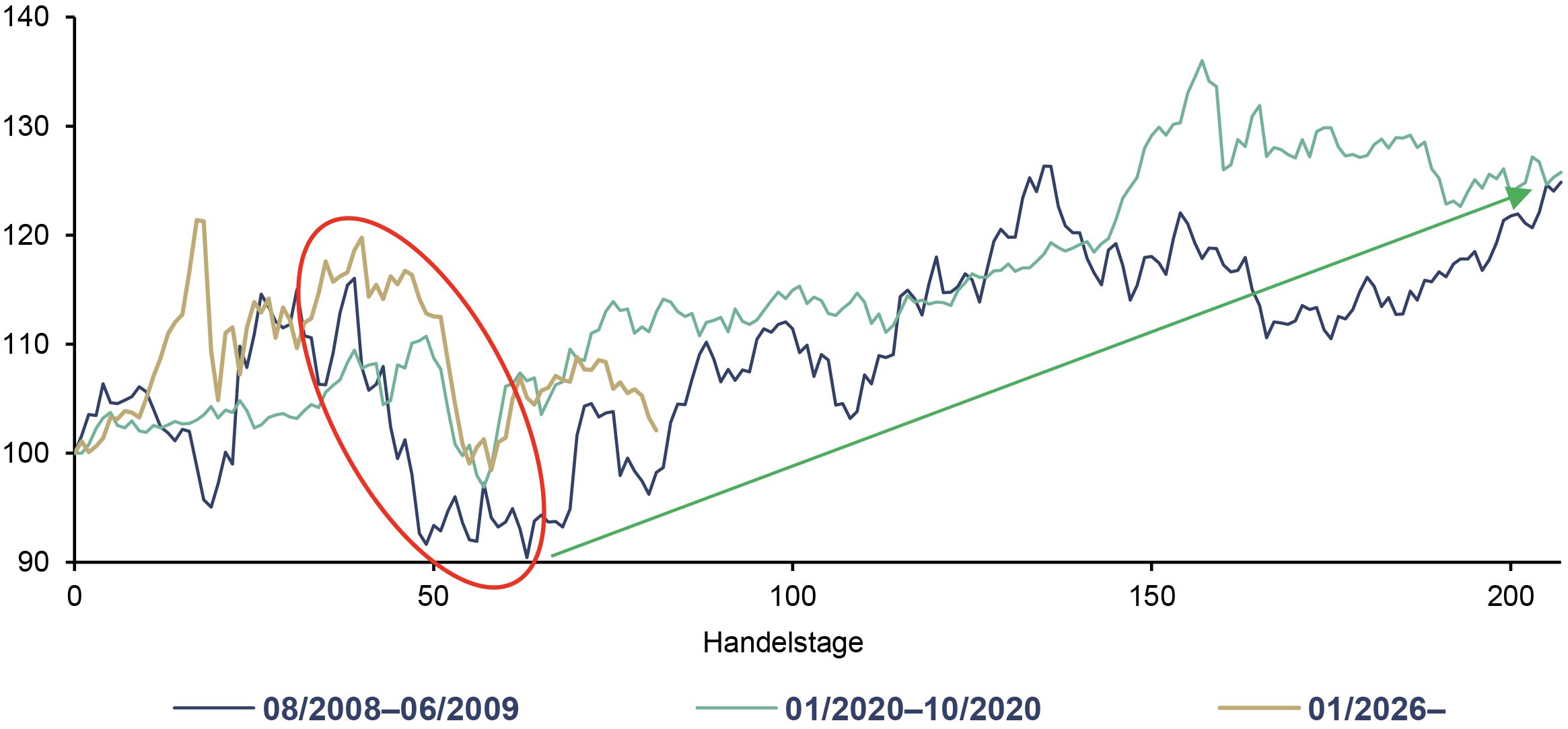

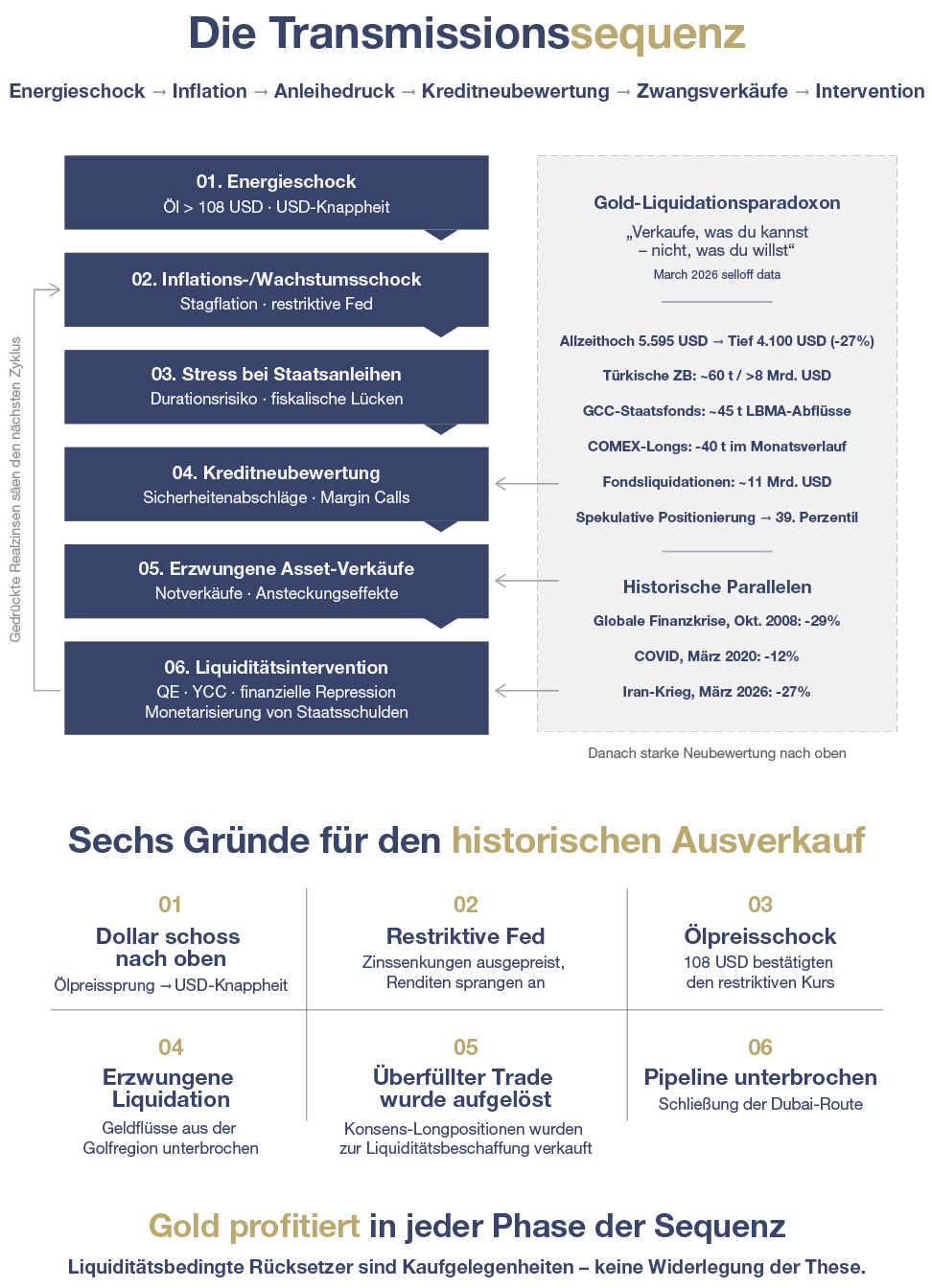

Nach der fulminanten Rally der vorangegangenen Quartale war eine Konsolidierungsphase nicht nur wahrscheinlich, sondern markttechnisch überfällig. Den Anstoß lieferte ausgerechnet jenes Ereignis, das nach Lehrbuch das Gegenteil hätte bewirken müssen: die Iran-Krise. Während ein Großteil der Marktteilnehmer auf einen weiteren Preissprung spekulierte, kippte der Markt in die andere Richtung – der Krieg wurde nicht zum Brandbeschleuniger, sondern zum Auslöser einer gesunden Bereinigung. Keine Aufwärtsbewegung verläuft linear; auch strukturelle Bullenmärkte benötigen Phasen der Bereinigung, der Positionsanpassung und des Sentimentabbaus. Seit der Veröffentlichung des In Gold We Trust-Reports 2025 „The Big Long“ notiert Gold ungeachtet dieser Korrektur fast 40 % höher.

Der Goldpreis verlor im März 2026 in absoluten Zahlen so viel wie nie zuvor in einem einzigen Monat: 611 USD, ein Drawdown von 27 % vom Allzeithoch. Der Mainstream erklärte erwartungsgemäß den sicheren Hafen für gescheitert. Doch wer den Mechanismus versteht, erkennt ein vertrautes Muster: Gold wird in akuten Finanzstress-Phasen nicht trotz, sondern wegen seiner hohen Liquidität verkauft. Exakt dasselbe Muster sahen wir im Oktober 2008 mit einem Minus von 29 %, als die Lehman-Pleite Margin Calls quer durch alle Assetklassen auslöste, und im März 2020, als in der Anfangsphase der Corona-Pandemie die Liquidierungswelle rollte und Gold um 12 % nachgab.

Gold, in USD, 100 = 08/2008, 01/2020, und 01/2026, in USD, 08/2008–04/2026

Quelle: LSEG, Incrementum AG

Die Gleichzeitigkeit zweier Mechanismen macht den jüngsten Einbruch besonders: Erstens kappte die Schließung der Straße von Hormus die Cashflows der Ölproduzenten in der Golfregion, die seit Jahren ihre US-Dollarüberschüsse auch in Gold recycelt hatten. Zweitens erzwang die Eskalation eine Welle von Deleveraging, weil steigende Renditen, anziehende Zinserwartungen und ein festerer US-Dollar Margin Calls auslösten.

Doch gerade hier liegt der entscheidende Punkt: Die Reaktionsfunktion der Notenbanken auf genau diese Stresssequenz ist der eigentliche Goldkatalysator. Die beiden Drawdowns 2008 und 2020 markierten nicht das Ende der Goldrally, sondern den Startpunkt der nächsten Aufschwungphase. Ein gutes Omen für 2026?

Denn was auf den Stress im Finanzsystem folgte, war immer dasselbe: mehr Liquidität. Die Maßnahmen reichten von Yield Curve Control über erneutes QE bzw. QQE, finanzielle Repression und weitere fiskalische Stimuli bis hin zu noch extremeren Vorschlägen wie MMT oder Helikoptergeld. Sollte sich die Stresssituation verfestigen oder verschärfen, ist der Einsatz einer oder mehrerer dieser Instrumente nur eine Frage der Zeit – begleitet von der weiteren Verschmelzung von Geld- und Fiskalpolitik.

Auf den Lehman-Schock folgte QE1 bis QE3 und eine Verdreifachung des Goldpreises. Auf den Corona-Crash folgte eine beispiellose fiskalische und monetäre Expansion und ein Anstieg des Goldpreises um über 70 %. Die Transmissionssequenz – Energieschock → Inflationsschock → Staatsanleihen-Stress → Kreditneubewertung → Zwangsliquidierung → Notenbankintervention – ist ein sich selbst verstärkender Kreislauf. Und Gold profitiert an jeder Station: als Inflationsschutz, als Sicherheit und ultimativ als neutraler Reservewert außerhalb der Entwertungsspirale.

Die liquiditätsgetriebenen Rücksetzer des Goldes sind keine Widerlegung der These, sie sind Kaufgelegenheiten, die von der These selbst generiert werden. März 2026 war ein monetärer Stresstest. Gold hat ihn bravourös bestanden.

Quelle: MiningVisuals, Incrementum AG

Die Ilias unserer Zeit: Eine Weltordnung im Umbruch

„R.I.P. Pax Americana, 1945–2025.“ – so die knappe Grabinschrift von Alexander Chartres. Wie die kommende Weltordnung aussehen wird, ist offen. Klar erkennbar ist vorerst der Charakter der Übergangsphase: Wir befinden uns in einem Interregnum, in dem die alte Ordnung an Bindekraft verliert, während die neue noch nicht definiert ist. Geprägt ist diese Zwischenphase von erhöhter Volatilität, multipolarer Machtverteilung und unverhohlenem Imperialismus. Nach Jahrzehnten steigender Arbeitsteilung und stetiger Kapitaloptimierung wird harte Macht zur entscheidenden Währung: Energie, Metalle, Halbleiter, Rüstungsgüter.

Dass Raum, Ressourcen und Machtzentren die Weltordnung prägen, formulierte bereits Halford Mackinder in seiner Heartland-Theorie: Wer die eurasische Landmasse kontrolliert, prägt die globale Ordnung.[1] Bereits der Krieg zwischen Russland und der Ukraine seit 2022 hat diese alte geopolitische Grammatik schlagartig in die Gegenwart zurückgeholt. Zugleich zeigt sich, dass Konflikte längst nicht mehr regional isoliert bleiben, sondern Energiepreise, Lieferketten und Kapitalflüsse weltweit erschüttern.

Nun rückt auch der Iran in den Fokus dieser tektonischen Verschiebungen. Niall Ferguson liefert den historischen Rahmen. Seine Kernthese: Die Zeit steht nicht auf der Seite eines überdehnten Hegemons, weil die ökonomischen Kosten eines Krieges schneller steigen als dessen strategische Erträge. Ferguson zieht die Parallele zur Suez-Krise 1956: Nicht die sowjetische Bedrohung zwang Premierminister Anthony Eden zum Einlenken, sondern ökonomische Zwänge.

Eine eskalierende Iran-Krise könnte daher zu einem Suez-Moment für die USA werden – und jenen monetären Rubikon markieren, an dem sich das PetrodollarSystem schrittweise dem Petroyuan oder gar Petrogold annähert. Akzeptiert Teheran im Ölexport künftig ausschließlich Renminbi, ist der 1973 etablierte Eckpfeiler der US-Dollar-Hegemonie endgültig brüchig; regionale Mächte würden sich einer Iran-China-Russland-Achse zuwenden, die Straße von Hormus würde so vom geopolitischen Nadelöhr zum geoökonomischen Wendepunkt. Der überraschende und umgehend vollzogene Austritt der Vereinigten Arabischen Emirate aus der OPEC per Anfang Mai erschüttert eine weitere lang etablierte Institution – mit unklaren Folgen.

Was als Reihe isolierter Schocks begann – Sanktionen, eingefrorene Reserven, Zollkriege –, verdichtet sich zu einer strukturellen Neubepreisung des gesamten Währungsgefüges. Peking, so Ferguson, wird jede Krise nutzen, um seine parallele Finanz- und Zahlungsinfrastruktur via Petroyuan-Handel und digitale ZentralbankwährungsBrücken zum Nahen Osten auszubauen. Die Abkehr vom US-Dollar vollzieht sich nicht als Klippe, sondern als Gefälle – und jede Krise erhöht die Neigung.

Jahrzehntelang beruhte die internationale Ordnung auf Freihandel, freiem Kapitalverkehr und global integrierten Lieferketten, gerahmt von US-Hegemonie und US-Dollar-Hegemonialität. Dieses Geflecht aus Vertrauen, Verträgen und stillen Übereinkünften hat tiefe Risse bekommen. Die Märkte treten in ein neues Regime ein, definiert von Geopolitik und einer Neuordnung der globalen Handelsbeziehungen. Stefan Zweigs Welt von Gestern – jene Ordnung, deren Beständigkeit ihre Bewohner für selbstverständlich hielten, bis sie über Nacht verschwand – ist als Metapher leider so aktuell wie nie

Wenn (Geo-)Politik inflationär wird

Die Marktkonsequenzen der Iran-Krise sind bereits sichtbar – und strukturell stagflationär. Brent-Rohöl hat die Marke von 110 USD/Barrel zwischenzeitlich durchbrochen. Die IEA spricht von der größten Angebotsunterbrechung in der Geschichte des globalen Ölmarktes: Rund 20 % des weltweiten Seehandels mit Öl sowie erhebliche LNG-Volumen sind betroffen.

Es ist exakt jener stagflationäre Cocktail, vor dem wir im In Gold We Trust-Report 2022 „Stagflation 2.0“ gewarnt haben: ein angebotsseitiger Energieschock, der auf eine Volkswirtschaft trifft, die bereits chronisch ausgelaugt ist. Selbst wenn der akute Nahostkonflikt kurzfristig entschärft oder gar nachhaltig gelöst wird, sehen wir ein strukturell höheres Preisniveau für Energie – einen „higher structural floor“, der auch nach Konfliktende bestehen bleibt.

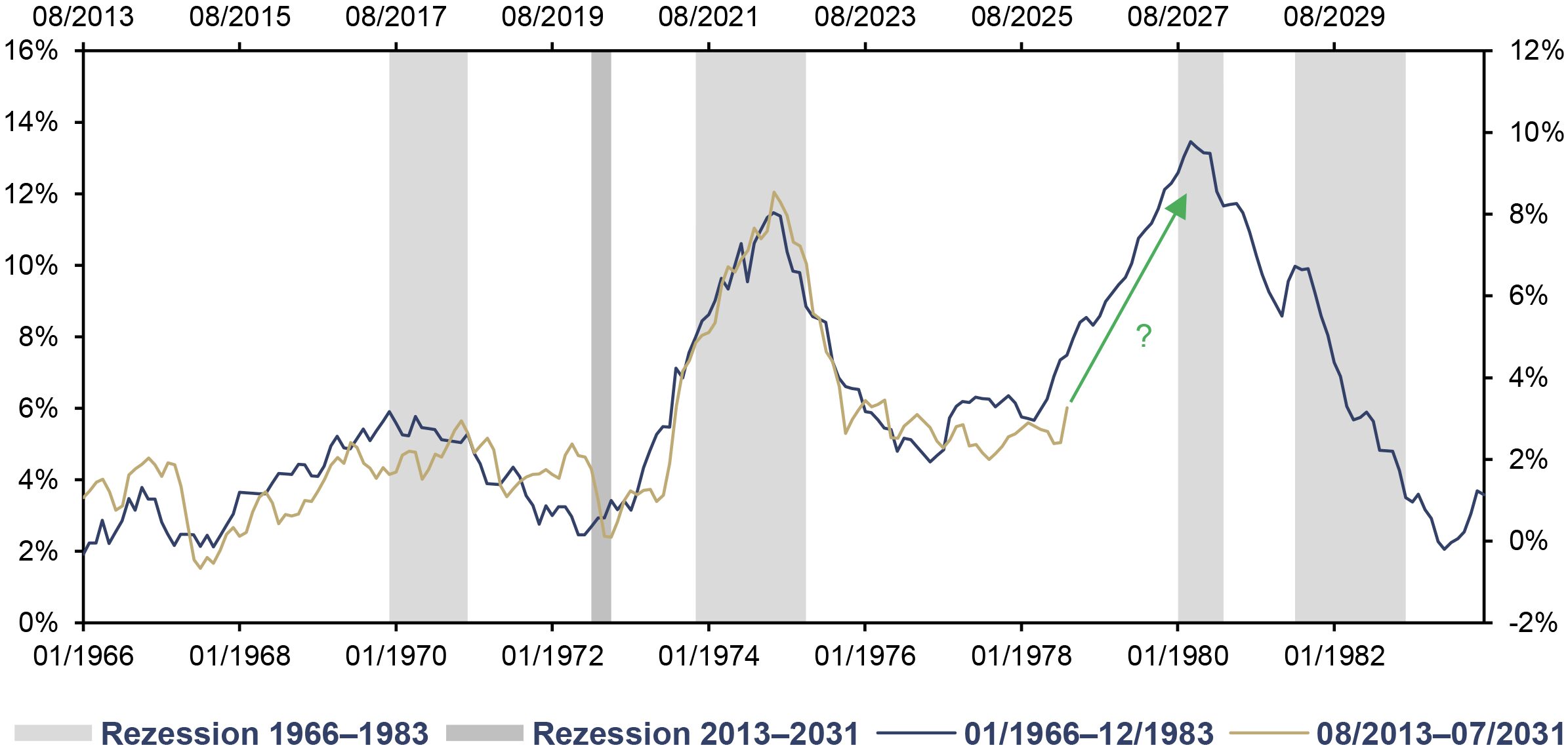

Weiterhin schließen wir nicht aus, dass uns, wie in den 1970er-Jahren, eine zweite Inflationswelle bevorsteht. Wenn wir den Verlauf der Inflation der 1970er-Jahre als Orientierung für den künftigen Inflationsverlauf heranziehen, so kann die Vergangenheit weiterhin eine gute Indikation für die Zukunft bieten. Die Parallelität der Entwicklungen ist jedenfalls frappant.

US-CPI, yoy, 01/1966–12/1983 (lhs), und 08/2013–07/2031 (rhs)

Quelle: Andreas Steno, LSEG, Incrementum AG

Doch die inflationären Kräfte wirken nicht nur geopolitisch, sondern auch innenpolitisch. Henry Maxey, CIO von Ruffer, skizziert diese Dimension in seinem Essay „Let Them Have Cake – and Circuses“. Im Zentrum: ein US-Präsident mit dem Rücken zur Wand. Da seine Popularität erodiert und die Kongresswahlen im November zum Tribunal über seine Präsidentschaft werden könnten, greift Donald Trump zum Werkzeugkasten des Populismus: administrativer Zinsdeckel auf Kreditkartenschulden, Aufkauf von 200 Mrd. USD an Mortgage-Backed Securities, Stimulus-Schecks – finanziert durch Zolleinnahmen. Ein ökonomisches Perpetuum Mobile.

Maxey greift einen faszinierenden Gedanken von Fred Hirsch auf, den dieser in „The Political Economy of Inflation“ (1978) ausgeführt hatte: Inflation geht am häufigsten mit dem Zerfall der gesellschaftlichen Statusordnung einher:

It is then no accident that inflation has been most entrenched in societies and periods in which the underlying ideological struggle has been most intense… Put another way, containment of the latent distributional struggle without financial instability requires either sufficient authority or sufficient consensus, on the values or principles underlying the distribution of income and other aspects of income. If established authority weakens before a sufficient consensus or new authority emerges, inflation results.

Die Pointe ist so elegant wie unbequem: Wenn sich Gesellschaften nicht darauf einigen können, wer verlieren soll, übernimmt die Inflation diese Entscheidung – für alle.

Die finale Konsequenz ist bei Ruffer die „DINOsty – Democracy In Name Only“. Was Friedrich A. von Hayek in Der Weg zur Knechtschaft als schleichende Aushöhlung liberaler Ordnungen beschrieb, vollzieht sich heute nicht durch Panzer, sondern durch Paragraphen: Der juristische Feldzug gegen den Vorsitzenden der Federal Reserve ist der Vorbote einer systematischen Politisierung des Geldes. Wenn die Unabhängigkeit der Notenbank zur politischen Verhandlungsmasse wird, verschmelzen Innen- und Außenpolitik, Fiskal- und Geldpolitik zu einem einzigen fiskalischen Amalgam – mit Gold als einem der wenigen Aktiva, das sich weder wählen noch entlassen lässt.

Die Remonetarisierung des Goldes

Auf die Erosion institutionellen Vertrauens folgt häufig die Suche nach neuen – oder bewährten – monetären Ankern. Genau in diesem Spannungsfeld gewinnt eine Entwicklung an Bedeutung, die lange als undenkbar galt: die Remonetarisierung des Goldes.

Am 4. Juli 2026 feiern die USA ihren 250. Geburtstag. Die zeitliche Symbolkraft dieses Datums ist beträchtlich: Das Semiquincentennial könnte jenen historischen Anlass bieten, der immer wieder fundamentale Umbrüche in der Geldordnung hervorgerufen hat. Goldgedeckte Anleihen, eine formelle Neubewertung der Goldreserven oder gar ein partieller Schuldenschnitt – solche Optionen werden zunehmend diskutiert. Insbesondere eine Neubewertung der US-Goldreserven ist längst keine abwegige Spekulation mehr, sondern eine politische Möglichkeit, die still und leise an Plausibilität gewinnt.

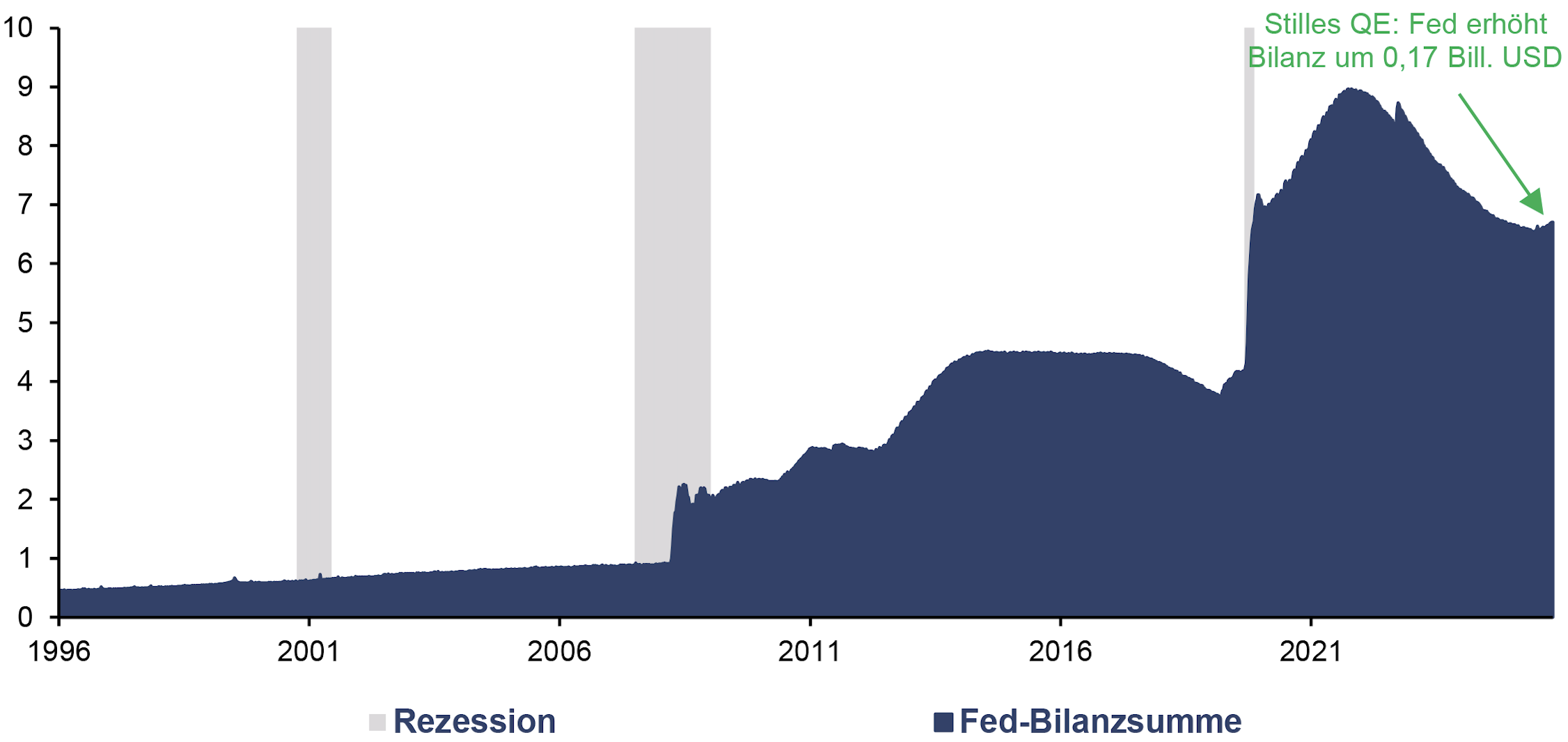

Nicht zuletzt steht auch die Federal Reserve – und mit ihr Kevin Warsh, der erst seit wenigen Tagen amtierende Nachfolger Jerome Powells – vor einem geldpolitischen Dilemma: Warsh will die Bilanz schrumpfen und insbesondere langfristige Treasuries und MBS abstoßen. Das offizielle Ende des Quantitative Tightening am 1. Dezember 2025 hat jedoch gezeigt, dass die Liquidität dafür schlicht zu knapp war. Daraufhin ist die Bilanzsumme der Federal Reserve um rund 165 Mrd. USD auf 6,7 Bill. USD gestiegen. Offiziell firmiert diese Bilanzverlängerung unter dem Label des Reservemanagements, ökonomisch wirkt sie jedoch wie ein „stilles QE“.

Fed-Bilanzsumme, in Bill. USD, 01/1996–04/2026

Quelle: LSEG, Incrementum AG

Von den 4,8 Bill. USD an Bilanzausweitung während der Pandemie wurde bis heute nur rund die Hälfte wieder abgebaut. Sollte der nächste Rezessions- oder Finanzmarktschock das fiskalische Korsett der USA sprengen – steigende Defizite bei gleichzeitig schwächelnder Auslandsnachfrage nach US-Treasuries – könnte aus dem „stillen QE“ rasch The Big Print werden.

In einem derartig herausfordernden Umfeld sind unkonventionelle Möglichkeiten gefragt, etwa eine Neubewertung der US-Goldreserven zu Marktpreisen. Die USA halten exakt 261.498.926 Feinunzen Gold oder rund 8.133 t. Das ist der größte staatliche Goldbestand der Welt. Geführt werden diese Bestände in den Büchern jedoch noch immer zum seit 1973 gesetzlich fixierten Preis von 42,22 USD je Feinunze. Der ausgewiesene Buchwert beträgt somit gerade einmal 11,04 Mrd. USD. Eine Neubewertung zum aktuellen Marktpreis von rund 4.600 USD/oz würde diesen Wert per Federstrich auf circa 1,2 Bill. USD vervielfachen. Das entspricht etwa 3 % der gesamten US-Staatsverschuldung. Dieser Buchgewinn in Billionenhöhe stünde dem US-Finanzministerium als fiskalischer Spielraum zur Verfügung.

Dass die Idee bereits aus dem theoretischen Schatten getreten ist, belegen zwei Indizien. Erstens: US-Finanzminister Scott Bessent erklärte: „We’re going to monetize the asset side of the US balance sheet.“ Zweitens – und noch bemerkenswerter: Im August 2025 publizierte die Federal Reserve ein Paper mit dem programmatischen Titel „Official Reserve Revaluations: The International Experience“, in dem sowohl die USA als auch Belgien explizit als Länder genannt werden, in denen aktuell diese Option diskutiert wird.

Ein Präzedenzfall existiert, und zwar ein historisch gewichtiger: Mit dem Gold Reserve Act vom 30. Jänner 1934 hob Franklin D. Roosevelt den offiziellen Goldpreis von 20,67 USD auf 35 USD je Unze an. Das entspricht einer effektiven USDollar-Abwertung gegen Gold von 41 %. Der einmalige Seigniorage-Gewinn von rund 2,8 Mrd. USD floss in den neu geschaffenen Exchange Stabilization Fund (ESF) und damit in jenes bis heute existierende Treasury-Vehikel, das es dem Finanzminister erlaubt, ohne Erlaubnis des Kongresses in Devisenmärkten zu intervenieren. 1972 und 1973 folgten weitere US-Dollar-Abwertungen, zunächst auf 38 USD, dann auf die bis heute gültigen 42,22 USD.

Für die USA ist nicht nur eine einmalige Neubewertung vorstellbar, sondern auch ein Wechsel zu marktbewerteten Goldreserven, ähnlich wie im Euroraum. Dadurch würden stille Reserven sichtbar und künftige Goldpreisanstiege laufend bilanziell wirksam. Neben dem Einmaleffekt ist die Investmentperspektive aus Sicht des Staates in diesem Zusammenhang ebenso aufschlussreich: Welche ökonomische Mechanik entsteht, wenn Zentralbanken Gold zu Marktpreisen bilanzieren?

Marktbewertete Goldreserven schaffen aus Sicht der Eigentümer ein asymmetrisches Exposure auf steigende Goldpreise. Steigt der Goldpreis, erhöht sich der Wert der Reserven unmittelbar und kann höhere Ausschüttungen, stärkere Kapitalpuffer oder zusätzlichen Handlungsspielraum ermöglichen. Fällt der Goldpreis, werden negative Effekte über Neubewertungskonten, reduzierte Gewinnvorträge oder den Verzicht auf Ausschüttungen absorbiert. Das resultierende Profil erinnert an eine historisch eingebettete Call-Option: substanzielles Aufwärtspotenzial bei begrenzter unmittelbarer Belastung für den Eigentümer. In Zeiten hoher Verschuldung und fiskalischer Restriktionen wird Gold damit vom passiven Reserveasset zur strategischen Optionalität – kurz: Free Gold.

Auch die Schwellenländer treiben die Remonetarisierung des Goldes eifrig voran. Unter dem Projektnamen „The Unit“ arbeiten russische Forscher an einem goldverankerten Verrechnungsinstrument für den Intra-BRICS-Handel: 40 % physisches Gold, 60 % Währungskorb der fünf Gründungsmitglieder. Noch ist es ein Forschungsprojekt, kein offizielles BRICS-Programm. Doch bereits das Konzept ist ein Signal: In jeder ernsthaften Post-US-Dollar-Architektur wird Gold eine tragende Rolle spielen.

Bernhard Matthes hat in diesem Zusammenhang auf eine faszinierende Parallele hingewiesen: Die Goldkäufe der Zentralbanken Asiens und des Nahen Ostens sind nicht bloße Diversifikation, sie gleichen einem strategischen Positionierungswettlauf. Sollte Gold tatsächlich zum monetären Anker eines BRICS-Verrechnungssystems werden, steht jede teilnehmende Nation vor derselben Frage wie die Euro-Beitrittskandidaten der 1990er-Jahre: Zu welchem Wechselkurs wird meine Währung in das neue System aufgenommen?

Wer zu diesem Zeitpunkt über umfangreiche Goldreserven verfügt, startet mit einer stärkeren Ausgangsposition in die neue Ordnung. Die auffällige Aufstockung der Goldbestände durch China, Indien, die Türkei und eine wachsende Zahl weiterer Zentralbanken folgt in dieser Lesart einer nüchternen Logik: Es geht um eine monetäre Verhandlungsmasse für eine Architektur, die noch nicht steht, für die man sich aber bereits positioniert. Oder, etwas salopper, nach dem Vorbild des deutschen Urlaubers auf Mallorca, der morgens um sechs sein Handtuch auf die Strandliege legt. Wer zuerst reserviert, liegt am besten.

Parallel baut die Shanghai Gold Exchange (SGE) ihre Infrastruktur systematisch aus. Gold wandelt sich damit vom Safe-HavenAsset zum Settlement-Instrument: repo-fähige Sicherheit, Deckungskomponente, perspektivisch neutrale Rechnungseinheit. Was sich hier klammheimlich formiert, ist der Beginn eines parallelen Finanzsystems mit Asien als Gravitationszentrum.

Die folgende Metapher drängt sich auf: China spielt Go – geduldig, strategisch, auf Einkreisung bedacht –, während die USA pokern und auf kurzfristige Bluffs und maximale Hebelwirkung setzen. Und Europa? Sitzt am Tisch, hat das Regelwerk in vierundzwanzig Sprachen übersetzt, eine Folgenabschätzung in Auftrag gegeben und einen Ethikbeirat einberufen, während die anderen längst ihr jeweiliges Spiel begonnen haben.

Die goldene Dekade ist in vollem Gange

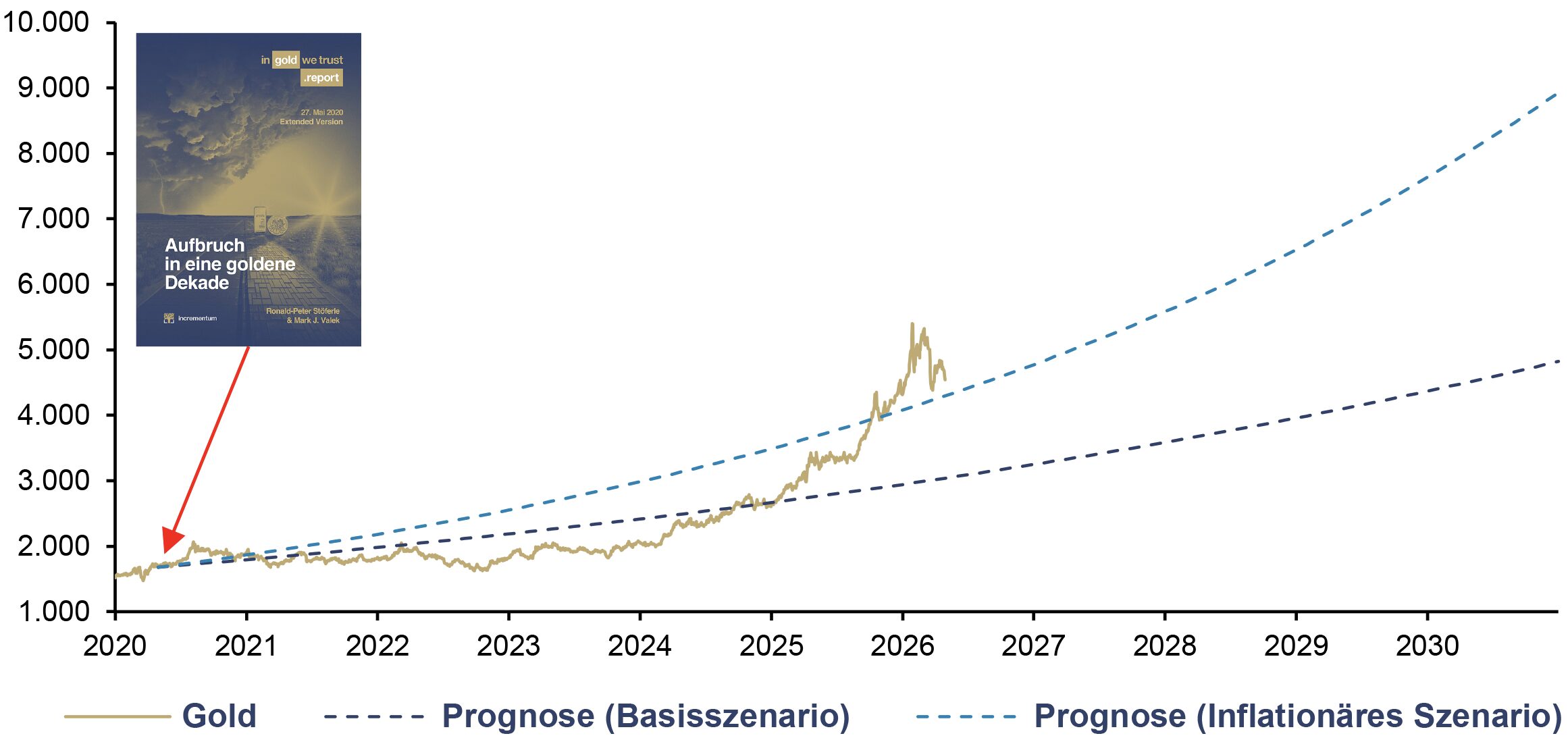

Unsere Kernthese lautet: Der Goldbullenmarkt der vergangenen Jahre ist die Manifestation einer langfristigen Aufwärtsbewegung, die wir im In Gold We Trust-Report 2020 mit dem Titel „Aufbruch in eine goldene Dekade“ angekündigt hatten. Wir wurden dafür vom Mainstream mit Skepsis bedacht. Doch die Zahlen sprechen für sich. Seitdem wir die goldene Dekade ausgerufen haben, ist der Goldpreis in US-Dollar um 165 % gestiegen – bzw. hat der US-Dollar um fast zwei Drittel gegen Gold abgewertet.

Gold, in USD, 01/2020–12/2030

Quelle: LSEG, Incrementum AG

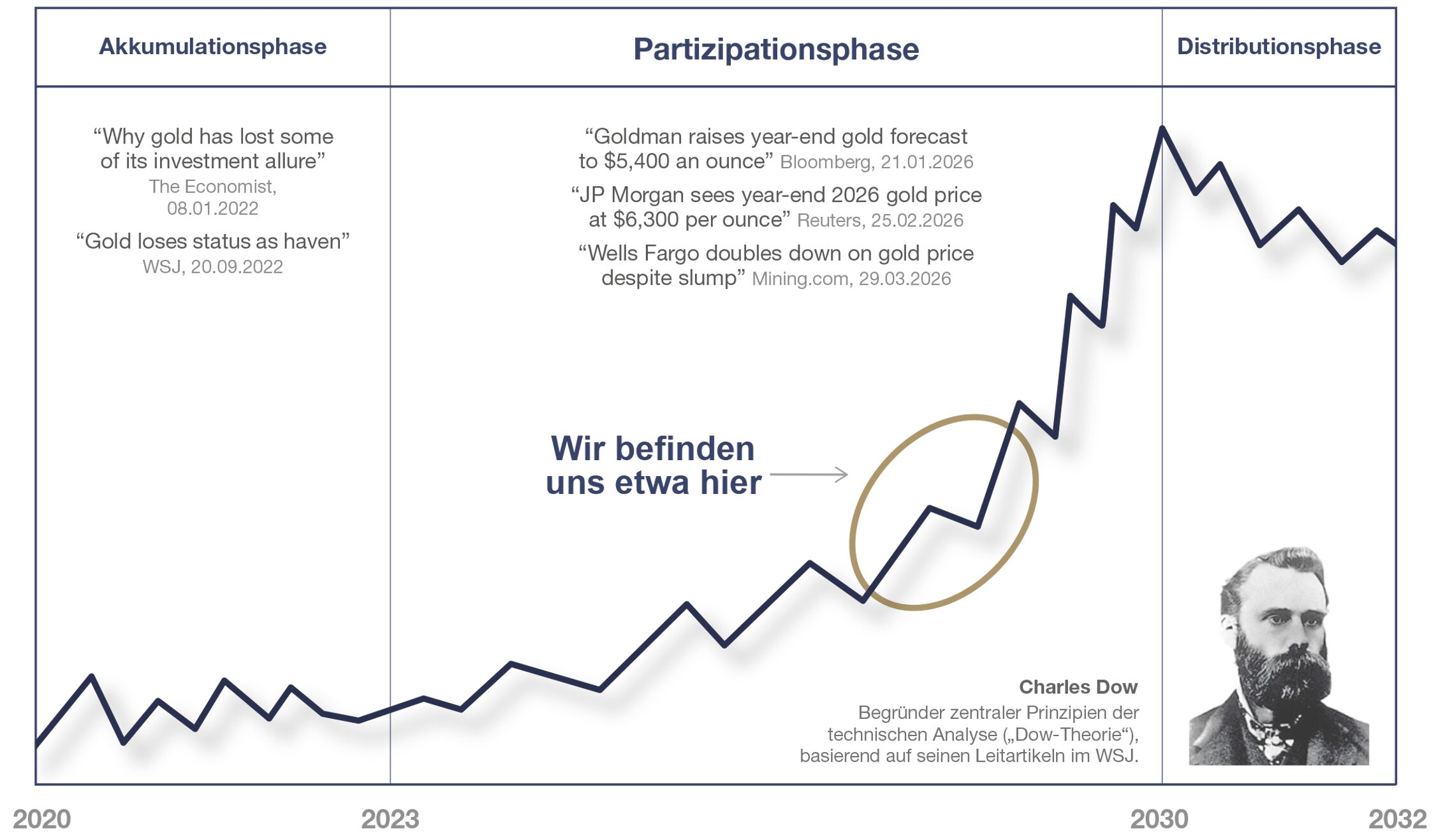

Gemäß Dow-Theorie befinden wir uns aktuell in der Mitte der Public-Participation-Phase, der längsten und dynamischsten Etappe eines Bullenmarktes. Diese Phase zeichnet sich durch eine zunehmend optimistische Berichterstattung der Medien aus. Gleichzeitig steigen das spekulative Interesse und die Handelsvolumina deutlich an, neue Finanzprodukte werden lanciert und Analysten, die Gold jahrelang mit Skepsis begleitet haben, revidieren ihre Kursziele plötzlich aggressiv nach oben. Unserer Einschätzung nach befinden wir uns ca. in der Mitte dieser Phase, die ultimativ in einer Mania-Phase münden wird.

Wo wir uns im Bullenmarkt befinden (Dow-Theorie)

Quelle: MiningVisuals, Incrementum AG

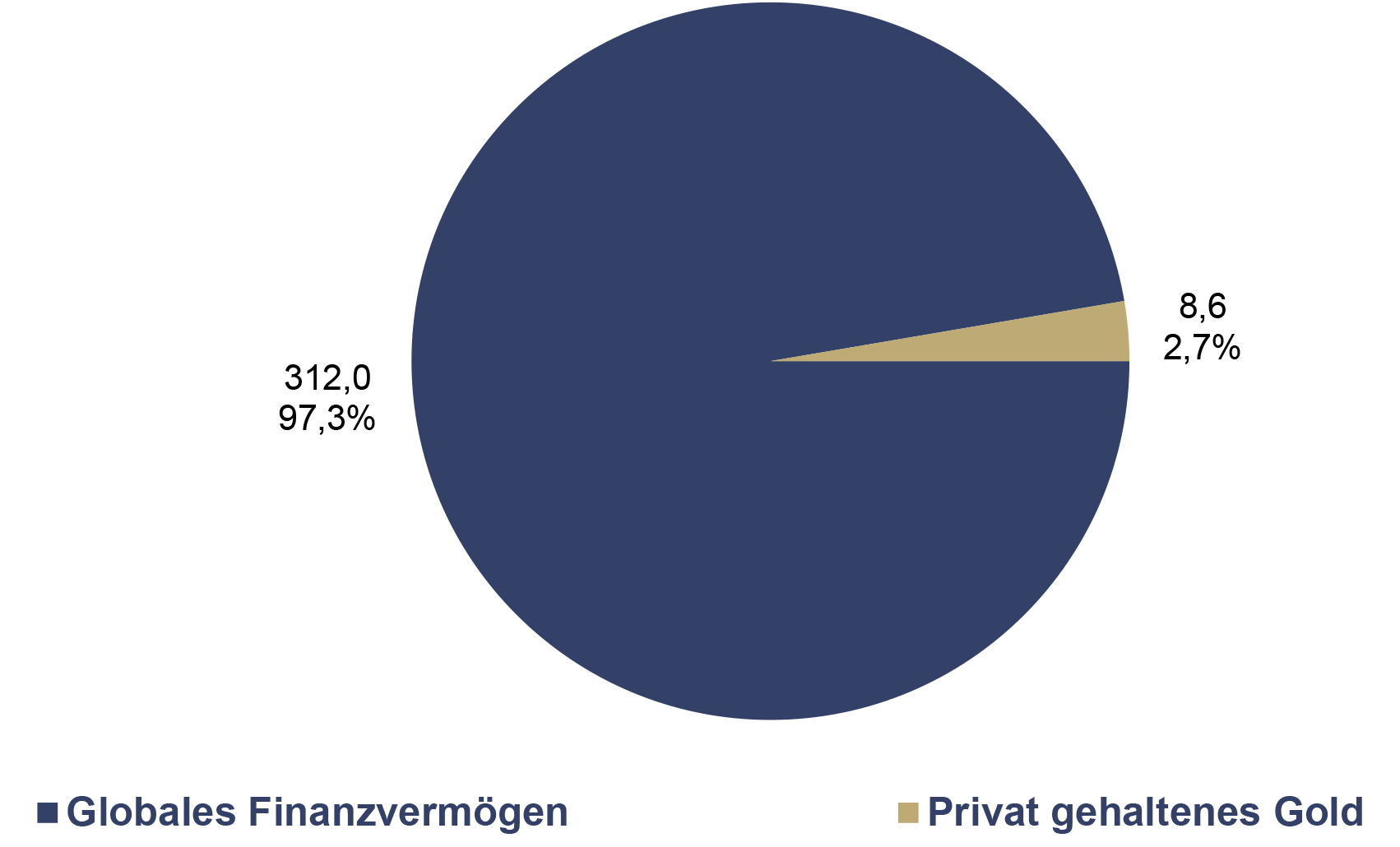

Dass wir von einer Mania-Phase noch weit entfernt sind, zeigen die Größenverhältnisse unmissverständlich: Dem globalen Finanzvermögen von 312 Bill. USD steht ein privat gehaltener Goldbestand von 8,6 Bill. USD gegenüber – 2,7 % des Gesamtvolumens. Gold ist alles andere als ein Crowded Trade – im Gegenteil: Es ist die Party, auf der die ersten Gäste gerade erst eintrudeln.

Marktkapitalisierung des globalen Finanzvermögens und privat gehaltenem Gold, in Bill. USD, 2025

Quelle: BIS, ICE, Metals Focus, Preqin, SIFMA, WFE, World Gold Council, Incrementum AG

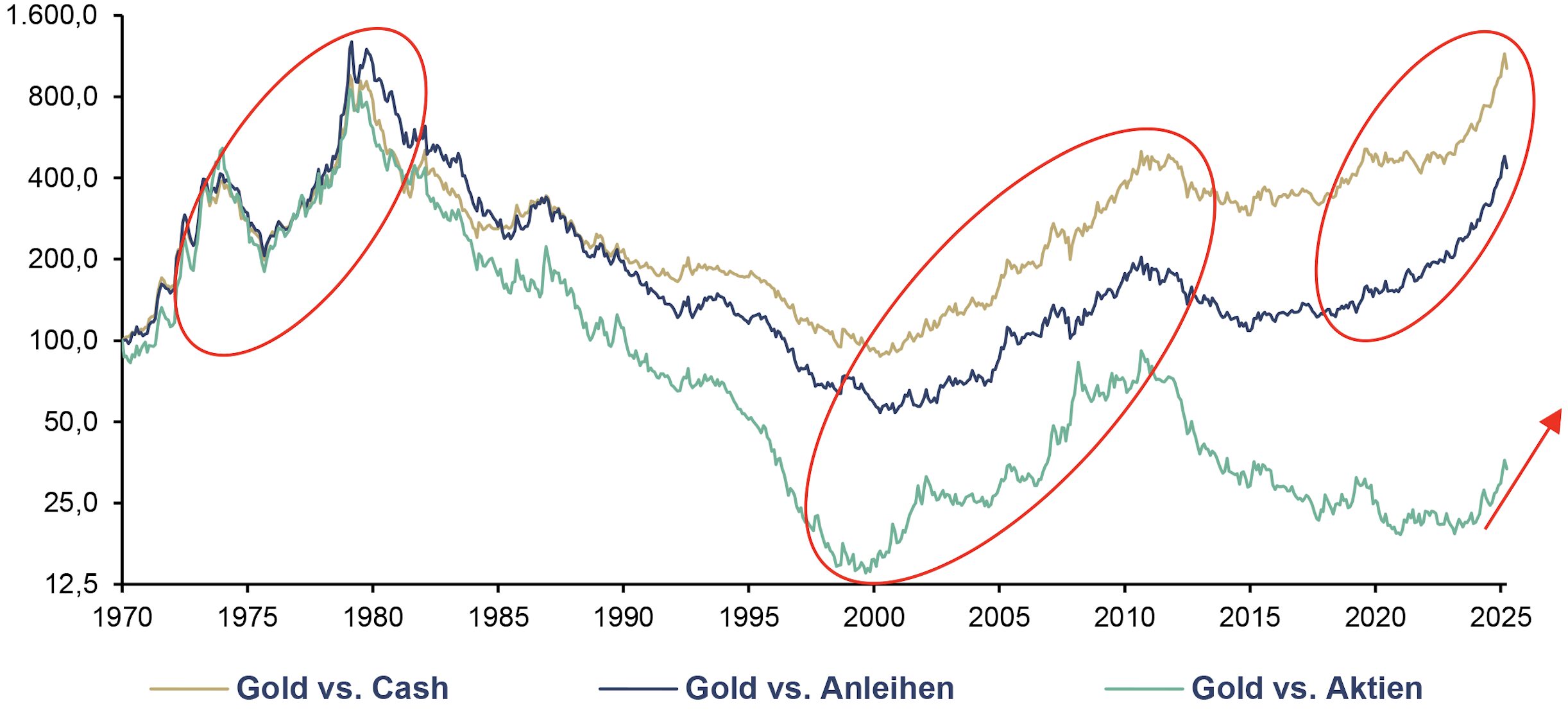

Gold zeigt auch auf relativer Basis technische Ausbrüche. Gegenüber Cash und Staatsanleihen hat das Edelmetall bereits neue Zyklushochs erreicht – gegenüber USAktien aber steht die Aufholbewegung erst am Anfang. Der Chart illustriert dies eindrücklich: Während das Gold/Cash- und das Gold/Anleihen-Ratio die säkularen Hochs der frühen 1980er-Jahre übertroffen haben, notiert das Gold/Aktien-Ratio noch weit unter den Zyklushochs von 1980 und 2011.

Gold vs. Cash (US 3M TR), Anleihen (US 10Y TR), und Aktien (S&P 500 TR) (log), 100 = 31/12/1970, 12/1970–03/2026

Quelle: Topdown Charts, Robert J. Shiller, LSEG, Incrementum AG

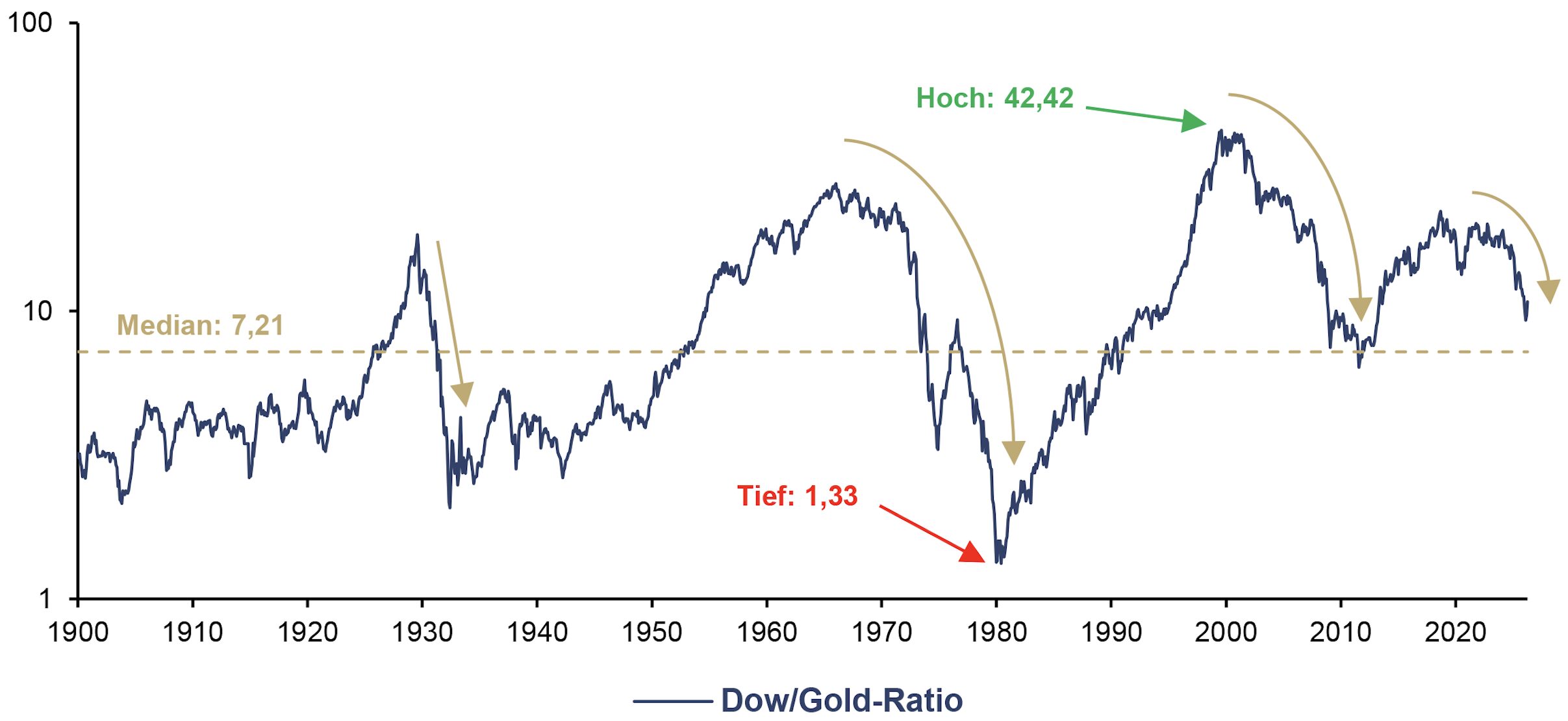

Nachdem Gold zuletzt gegenüber Aktien an Stärke gewonnen hat, lohnt sich ein langfristiger Blick auf das Dow/Gold-Ratio. In den vergangenen drei großen Abwärtstrends dieses Ratios – 1930er-, 1970er- und 2000er-Jahre – ging die Entwicklung stets mit einem deutlichen Anstieg des Goldpreises und stagnierenden US-Aktienmärkten einher. Aktuell liegt das Dow/Gold-Ratio bei 10,74 und damit klar über dem historischen Median von 7,21. Das ist ein Hinweis darauf, dass Gold im Vergleich zu US-Aktien nach wie vor attraktiv bewertet ist.

Dow/Gold-Ratio (log), 01/1900–04/2026

Quelle: Nick Laird, LSEG, Incrementum AG

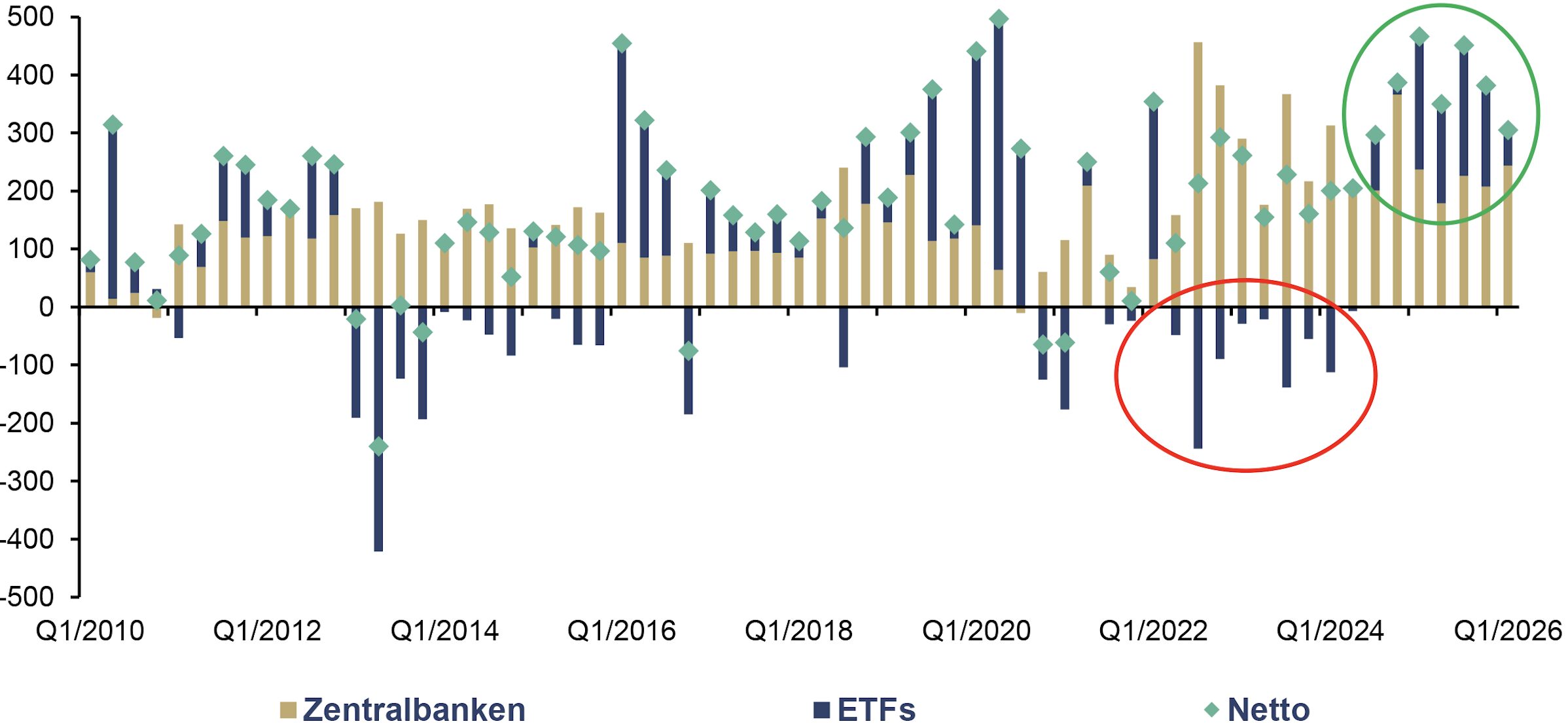

Der Staffelstab wechselt: Von Zentralbanken zu Investoren

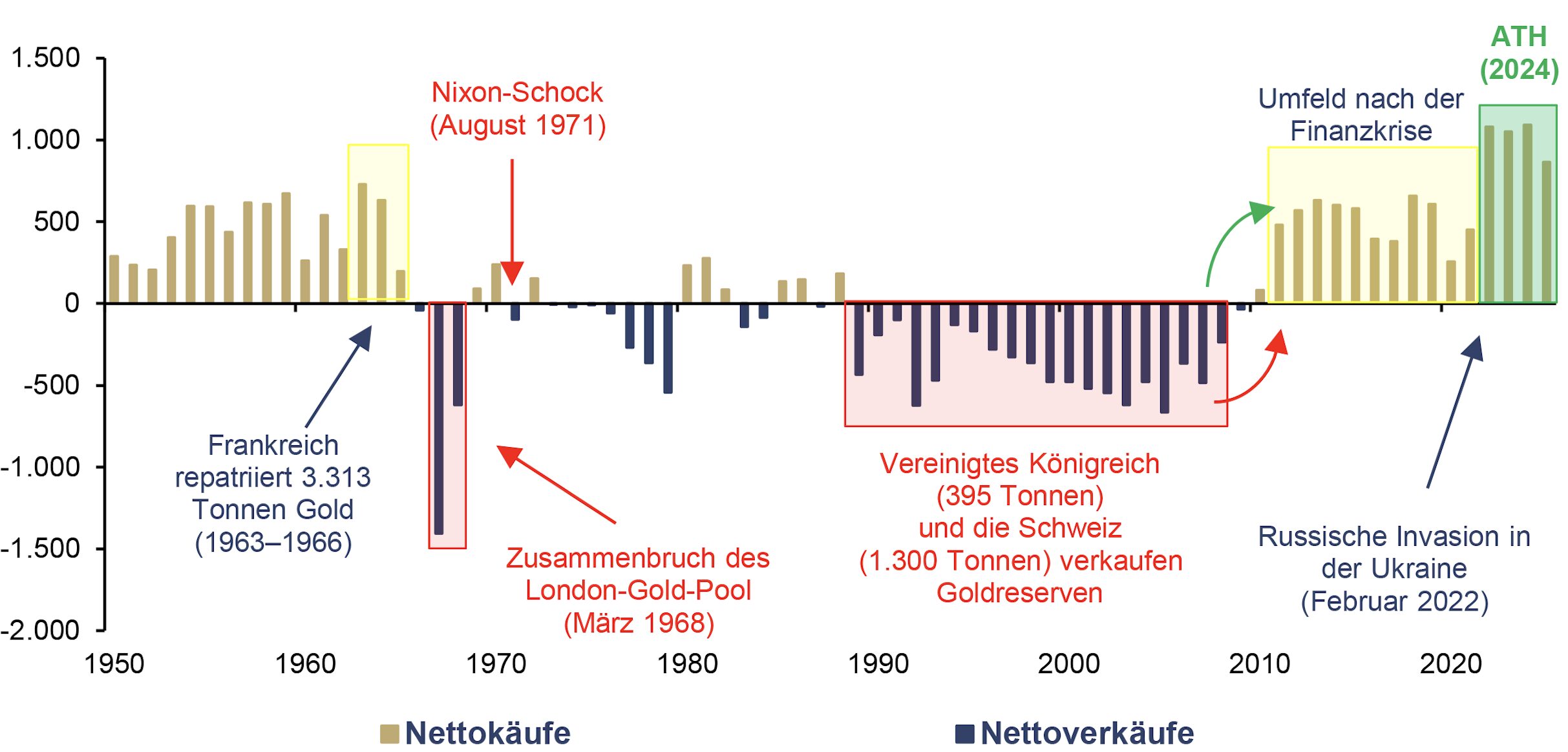

Die Nachfragestruktur des Goldmarktes hat sich in den vergangenen Quartalen verschoben. Die Zentralbanken, jener Nachfragepfeiler, der den Goldpreis seit 2022 maßgeblich getragen hat, kaufen seit vier Jahren in Folge über 850 t jährlich, drei Jahre davon sogar über 1.000 t. Wertmäßig entspricht das 60–85 Mrd. USD pro Jahr. Zur Einordnung: Die globale Minenproduktion liegt bei rund 3.600 t jährlich – die Notenbanken absorbieren also allein knapp ein Viertel der jährlichen Neuproduktion.

Weltweite Goldkäufe der Zentralbanken, in Tonnen, 1950–2025

Quelle: ICE Benchmark Administration, Metals Focus, Refinitiv GFMS, World Gold Council, Incrementum AG

Seit einigen Quartalen beobachten wir einen Wechsel an der Spitze: Privatanleger, institutionelle Käufer und ETF-Zuflüsse haben den Notenbanken den Taktstock aus der Hand genommen. Das ist jene Staffelübergabe, die in der Dow-Theorie als Merkmal einer voll ausgeprägten Public-Participation-Phase gilt: Der Bullenmarkt, in der Akkumulationsphase noch von Zentralbanken getragen, wird nun von einer breiteren Investorenbasis geschultert. Die Hausse ist im Mainstream angekommen.

Zentralbank-, ETF-, und Netto-Gold-Flows, in Tonnen, Q1/2010–Q1/2026

Quelle: World Gold Council, Incrementum AG

Doch mit diesem Wechsel verändern sich auch die Risiken. Zentralbanken sind preisunelastische Nachfrager. Sie akkumulieren getrieben von strategischen Überlegungen, nicht von Renditeerwartungen. Investoren hingegen reagieren auf Sentiment, auf Margin-Calls, auf Opportunitätskosten. Der März 2026 hat diese Dynamik schlagartig offengelegt: Laut World Gold Council verzeichneten Gold-ETFs mit 11,8 Mrd. USD bzw. 84,8 t den größten monatlichen Abfluss seit Beginn der Aufzeichnungen. Der Abverkauf konzentrierte sich fast ausschließlich auf den Westen, während Asien, angeführt von China, Nettokäufer blieb. Das Muster ist aufschlussreich: Westliche ETF-Investoren verkaufen prozyklisch in den Rücksetzer hinein, während asiatische Käufer genau diese Preisrückgänge zum Positionsaufbau nutzen. Die Frage, die sich jeder Anleger stellen sollte: In wessen Hände wandert das Gold, das der Westen abgibt?

Unsere Einschätzung bleibt differenziert: Der säkulare Bullenmarkt ist intakt, doch die Verschiebung der Nachfragestruktur mahnt zur Wachsamkeit. Korrekturen von 20–30 % waren in vergangenen Goldbullenmärkten nicht die Ausnahme, sondern die Regel. Auf dem erreichten Niveau werden absolute Rücksetzer von 800–1.000 USD schnell als Crash tituliert – dabei entsprach das bis vor Kurzem dem gesamten Goldpreis.

Entscheidend ist daher die Unterscheidung zwischen Sicherheitsgold – dem strategischen physischen Kernbestand, der unabhängig vom Marktgeschehen gehalten wird – und Performance-Gold, der taktischen Komponente, die gezielt auf Kurssteigerungen setzt und entsprechend aktiv gemanagt werden muss. Wer Performance-Gold hält, braucht neben Überzeugung auch Nerven – und ein konsequentes Risikomanagement.

Genau diese Einordnung zu liefern – nüchtern, faktenbasiert, mit einer Prise Humor, jenseits von Markteuphorie und Untergangsprophetie – ist seit zwanzig Jahren unser Anspruch.

Herzlichen Dank!

Der In Gold We Trust-Report strebt Jahr für Jahr danach, seinem Ruf als „Goldstandard der Goldstudien“ gerecht zu werden. Unser Ziel ist es, die weltweit meistgelesene und vollumfänglichste Analyse zum Thema Gold zu verfassen. Die Galerie von 20 Jahren In Gold We Trust-Report ist Ausdruck dieses Anspruchs.

Das diesjährige Leitmotiv „Back to the Monetary Future“ haben wir sorgfältig gewählt. Die geldpolitischen Weichenstellungen vergangener Jahrzehnte – vom Abschied vom Goldstandard 1971 bis zur Nullzinsära nach 2008 – sind der Schlüssel zum Verständnis dessen, was heute an den Märkten geschieht. In „Zurück in die Zukunft“ warnt Doc Brown Marty McFly eindringlich: „We must not interfere with the timeline!“ Doch genau das haben die Zentralbanken getan: Mit ihrer expansiven Geldpolitik haben sie die natürliche monetäre Ordnung fundamental verzerrt. Die Konsequenzen erleben wir nun in Echtzeit – hartnäckig erhöhte Inflationsraten, Vermögenspreisblasen und eine zunehmende Flucht in reale Werte wie Gold.

Wenn unsere Analysen stimmen – und die Daten seit 2007 geben uns Anlass zu Zuversicht –, dann hat der aktuelle Gold-Bullenmarkt noch erhebliches Potenzial vor sich. Denn während Marty McFly einen DeLorean benötigte, um durch die Zeit zu reisen, genügt uns ein Blick in die Geldgeschichte, um die monetäre Zukunft zu erahnen.

Auch beim 20. In Gold We Trust-Report bleiben wir der Philosophie des Kaizen verpflichtet, der japanischen Kunst der stetigen, kleinen Verbesserung: Zwanzig Jahrgänge sind für uns kein Ruhepolster, sondern ein Ansporn. Der Report zeigt sich heuer in runderneuertem Design und auf einer überarbeiteten Webpage. Mit Mining Visuals, einem schwedischen Spezialisten für die grafische Aufbereitung von Minensektor-Daten, haben wir uns zudem kreative Verstärkung an Bord geholt. Auch unser Kernteam ist deutlich gewachsen. Wie auch schon 2025 erscheint die Kurzversion auf Deutsch, Englisch, Spanisch und Japanisch. Und erneut ist der In Gold We Trust-Report als gedruckte Ausgabe über Amazon erhältlich – denn manche Dinge, wie Gold und gute Researchreports, will man eben in der Hand halten.

Wir danken unseren mehr als 20 großartigen Kolleginnen und Kollegen auf vier Kontinenten für ihren unermüdlichen Einsatz über mehr als 20.000 Stunden und unzählige Zeitzonen hinweg.

Besonderer Dank gilt unseren Premium-Partnern.[2] Ohne deren Unterstützung wäre es nicht möglich, den In Gold We Trust-Report kostenfrei zugänglich zu machen und Jahr für Jahr unser Leistungsspektrum zu erweitern. Neben der jährlichen Publikation in fünf Sprachen stellen wir monatlich unseren Monthly Gold Compass sowie laufend Informationen auf unserer In Gold We Trust-Website unter ingoldwetrust.report zur Verfügung.

Wir betrachten die Auseinandersetzung mit der Vergangenheit als unabdingbar für eine erfolgreiche Vorbereitung auf die Zukunft. Daher sind wir davon überzeugt, dass der aktuelle Gold-Bullenmarkt noch nicht an sein Ende gelangt ist. Die Gründe für unsere Einschätzung wollen wir Ihnen, geschätzte Leser, als verlässliche Orientierungshilfe zum Thema Gold auf den insgesamt mehr als 480 Seiten des In Gold We Trust-Reports 2026 präsentieren.

Nun laden wir Sie auf unseren jährlichen Parforceritt ein und hoffen, dass Ihnen das Lesen unseres 20. In Gold We Trust-Reports genauso viel Freude bereitet wie uns das Schreiben.

Mit herzlichen Grüßen aus Liechtenstein,

Ronald-Peter Stöferle und Mark J. Valek

[1] Siehe Kapitel „Gold und die monetäre Analogie zu Mackinders Heartland-Theorie“ in diesem In Gold We Trust-Report.

[2] Am Ende des In Gold We Trust-Reports finden Sie eine Übersicht unserer Premium-Partner, inklusive einer Kurzbeschreibung der Unternehmen.