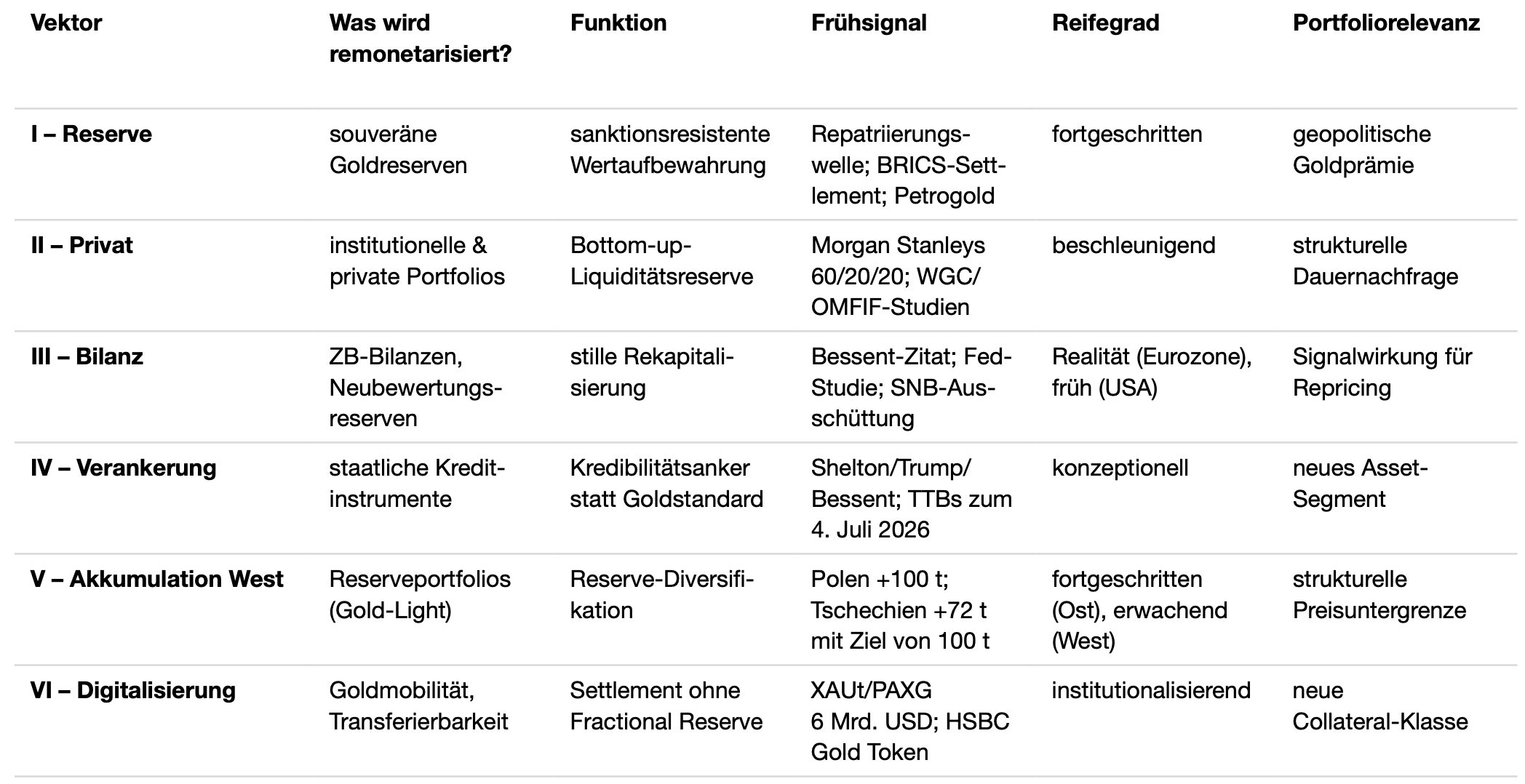

Die sechs Vektoren der Gold- Remonetarisierung

„Topics such as de-dollarization, the remonetization of gold, and the use of digital central bank currencies to build a new financial system are on the agenda.“

Zoltan Pozsar

- Keine Rückkehr zum Goldstandard – aber Gold kehrt zurück. Nicht durch Dekret, sondern durch Funktion. Nicht durch Revolution, sondern durch Evolution. Sechs Vektoren treiben diesen Prozess – jeder für sich beobachtbar, gemeinsam selbstverstärkend.

- Vektor I – Reserve: Seit dem Einfrieren russischer Währungsreserven 2022 gilt: Reserven, die man nicht physisch kontrolliert, sind im Ernstfall keine Reserven. Die Repatriierungswelle ist der Beweis.

- Vektor II – Privat: Die größte institutionelle Nachfragelücke der Geldgeschichte. Pensionskassen halten unter 2 % Gold.

- Vektor III – Bilanz: Stille Rekapitalisierung läuft bereits. Bundesbank 387 Mrd. EUR, Eurosystem 1.274 Mrd. EUR. Finanzminister Scott Bessent hat im Februar 2025 die Monetarisierung der Aktivseite öffentlich in Aussicht gestellt – der Markt las das als Vorbote einer Gold-Revaluation.

- Vektor IV – Verankerung: Das Trio Trump–Bessent– Shelton. Judy Sheltons Treasury Trust Bonds – 50-jährig, goldkonvertibel, geplanter Launch zum 4. Juli 2026 – sind das konkrete Instrument einer politisch anschlussfähigen Wiederverankerung.

- Vektor V – Akkumulation: Der Westen schläft noch. Seit 2010 akkumulierten Zentralbanken 9.700 t Gold – fast ausschließlich im Osten. Ein moderates Rebalancing der westlichen „Gold-Light”-Gruppe würde 2.000–3.000 t freisetzen.

- Vektor VI – Digitalisierung: Tokenisiertes Gold schlägt CBDCs. Während CBDCs programmierbar und überwachbar sind, bleibt tokenisiertes Gold währungsneutral und zensurresistent.

- Die Beweislast hat sich verschoben. 54 Jahre Fiat-Regime sind die Anomalie, nicht 5.000 Jahre Geldgeschichte. Die Beweislast liegt daher nicht bei jenen, die eine schrittweise Remonetarisierung für plausibel halten, sondern bei jenen, die glauben, ein historisch singuläres Fiat-Experiment komme dauerhaft ohne physischen Anker aus.

Ein Blick in die Geldgeschichte offenbart: Die Frage nach „solidem Geld” war nie rein akademischer Natur, sondern stets von zentraler Bedeutung für wirtschaftliche Stabilität und gesellschaftliche Ordnung. Die vergangenen fünf Jahrzehnte des reinen Fiat-Experiments sind, gemessen an der 5.000-jährigen Geldgeschichte, eine kurze Anomalie. Und Anomalien tendieren dazu, korrigiert zu werden.

Unsere These einer Remonetarisierung von Gold mag auf den ersten Blick gewagt erscheinen. Umso wichtiger ist daher eine klare begriffliche Einordnung. Wer auf die Wiedereinführung eines klassischen Goldstandards wartet, wird enttäuscht werden: Staaten haben keinen Anreiz, sich freiwillig jene fiskalische und monetäre Elastizität zu nehmen, die ihnen das Fiat-Regime bietet. Gemeint ist vielmehr ein Prozess, in dem Gold monetäre Relevanz zurückgewinnt. Nicht zwingend als Geld im engeren Sinne, wohl aber als ultimatives Referenzgut für Wert, Vertrauen und Abrechnung.

Diese Remonetarisierung vollzieht sich nicht per Dekret, sondern durch Funktion; nicht durch Revolution, sondern durch Evolution – kein plötzlicher Paukenschlag, sondern ein stetig ansteigendes Crescendo. Paradigmenwechsel schleichen sich oft ein über Usancen, Sicherheiten und ökonomische Notwendigkeiten. Gold rückt dabei nicht ins Zentrum des Systems. Vielmehr rückt das System, getrieben von fiskalischer Erschöpfung, geopolitischer Fragmentierung und schwindendem institutionellen Vertrauen, zum Gold.

Was die nachfolgenden sechs Vektoren verbindet, ist eine gemeinsame Tiefenstruktur: An jedem dieser Knotenpunkte gewinnt Gold eine Schlüsselfunktion als Wertspeicher und Sicherheit zurück. Nicht alle Vektoren werden gleichzeitig und vollständig Realität werden, doch mehrere parallele Kanäle dürften genügen, um die monetäre Relevanz von Gold nachhaltig zu stärken.

Vektor I: Reservefunktion und Wertaufbewahrung – Gold als sanktionsresistentes Reserve-Asset

Im Übergang von einer hegemonialen zu einer multipolaren Welt gewinnt die Frage nach der Ausfallsicherheit staatlicher Reserven neue Bedeutung. Spätestens seit dem Einfrieren der russischen Zentralbankreserven im Februar 2022 ist offensichtlich: Fiat-Währungsreserven tragen im Krisenfall nicht nur ein Markt-, sondern auch ein politisches Ausfallrisiko. Reserven sind damit nicht länger bloß Liquiditätspuffer, sie sind Teil der politischen Machtarchitektur.

Für Staaten außerhalb des westlichen Einflussbereichs stellt sich damit eine fundamentale Frage: Wie lassen sich Handelsüberschüsse so speichern, dass sie im Konfliktfall nicht unter fremde Kontrolle geraten? Gold besitzt in diesem Kontext eine Eigenschaft, die kein Fiat-Reserveasset bieten kann: Es ist ein Reserve-Asset ohne Emittentenrisiko, ohne Gegenparteirisiko. Diese Eigenschaft ist nicht neu. Neu ist, dass sie wieder politisch relevant geworden ist.

Aus spieltheoretischer Sicht ist das Argument stärker, als es zunächst erscheint. Es geht nicht allein um Russland. Die bloße Möglichkeit des Einfrierens hat das Konzept „risikofreier Reserven“ für sämtliche Staaten neu definiert. Selbst bei geringer Eintrittswahrscheinlichkeit ist der erwartete Verlust bei einem binären Alles-oder-nichts-Risiko so hoch, dass Diversifikation rational wird. Es gilt die Versicherungslogik: Man versichert nicht das Wahrscheinliche, sondern das Unerträgliche.

Den anhaltenden Trend zur Repatriierung von Goldbeständen werten wir als empirischen Beleg dieser These:[1]

- Deutschland repatriierte zwischen 2013 und 2017 insgesamt 674 t aus New York und Paris.

- Die Niederlande holten 2014 122 t zurück.

- Polen transferiert systematisch Gold nach Warschau.

- Frankreich verlagerte zwischen Juli 2025 und Jänner 2026 seine letzten 129 t aus New York – per Verkauf und Rückkauf in Europa – und realisierte dabei einen Buchgewinn von rund 13 Mrd. EUR.

Gold ist in dieser Hinsicht vor allem als Vermögensspeicher zu verstehen. Noch ist es kein dominierendes internationales Zahlungsmittel. Aber es gewinnt wieder an Bedeutung als Reserveasset, das in Extremsituationen nicht eingefroren, entwertet oder dem per Tastendruck der Zugriff verweigert werden kann. In einer Welt zunehmender Blockbildung ist genau das der entscheidende Vorteil.

Parallel dazu entstehen alternative Settlement-Architekturen: Russland und China wickeln Teile ihres Handels in Yuan und Rubel ab; die Shanghai Gold Exchange (SGE) gewinnt an Bedeutung. Beim BRICS-Gipfel in Kasan 2024 wurde eine gemeinsame Settlement-Plattform diskutiert, bei der Gold als neutrales Collateral fungieren könnte. Die fortschreitende De-Dollarization und ihre Implikationen für Gold sehen wir seit Jahren als einen der prägenden Trends dieser Dekade.

Vom Petrodollar zum Petrogold

In einer multipolaren Welt gewinnt eine historische Verbindung neue Brisanz: die zwischen Rohstoffhandel und Gold. Das Petrodollar-System, die seit 1974 bestehende stillschweigende Vereinbarung, Öl in US-Dollar zu fakturieren und die Überschüsse in US-Treasuries zu recyceln, verliert an Bindungskraft. Jeff Currie, langjähriger Leiter des Rohstoff-Research bei Goldman Sachs, bringt die Verschiebung auf den Punkt: Aus dem US-Dollar-Recycling wird zunehmend ein Gold-Recycling. Die Ölüberschüsse fließen nicht mehr in US-Treasuries, sondern in Gold.

Saudi-Arabien akzeptiert zunehmend Yuan für Öllieferungen an China; die Shanghai Gold Exchange bietet dafür den direkten Konversionsmechanismus: Yuan-Erlöse lassen sich über SGE-Kontrakte unmittelbar in physisches Gold wandeln, ohne den Umweg über den US-Dollar. Luke Gromen sieht die Bepreisung von Öl in Gold-Äquivalenten als „unvermeidlich” und verweist auf das Gold/Öl-Verhältnis als Druckmesser für die Gesundheit des Petrodollar-Systems.

Sollte sich dieses Muster verfestigen – Öl gegen Yuan gegen Gold –, entstünde de facto ein Petrogold-Kreislauf. Während im klassischen Petrodollar-System die Energieerlöse als Nachfrage nach US-Treasuries ins US-amerikanische Finanzsystem zurückfließen und das US-Leistungsbilanzdefizit finanzieren, existiert dieser Rückfluss im Petrogold-System nicht. Die Erlöse wandern in Tresore statt in Anleihen. Das untergräbt sowohl die globale US-Dollar-Nachfrage als auch die Fähigkeit der USA, ihre Defizite günstig zu refinanzieren.

Der Petrogold-Kreislauf löst den Petrodollar nicht ab, schafft aber eine parallele Architektur. Die Implikation für die Remonetarisierung: Gold würde nicht nur als Reserve-Asset und Bilanzinstrument an Bedeutung gewinnen, sondern erstmals seit dem Ende von Bretton-Woods wieder als Settlement-Medium im Rohstoffhandel fungieren. Damit wären Reservefunktion, Settlement und Digitalisierung direkt miteinander verbunden.

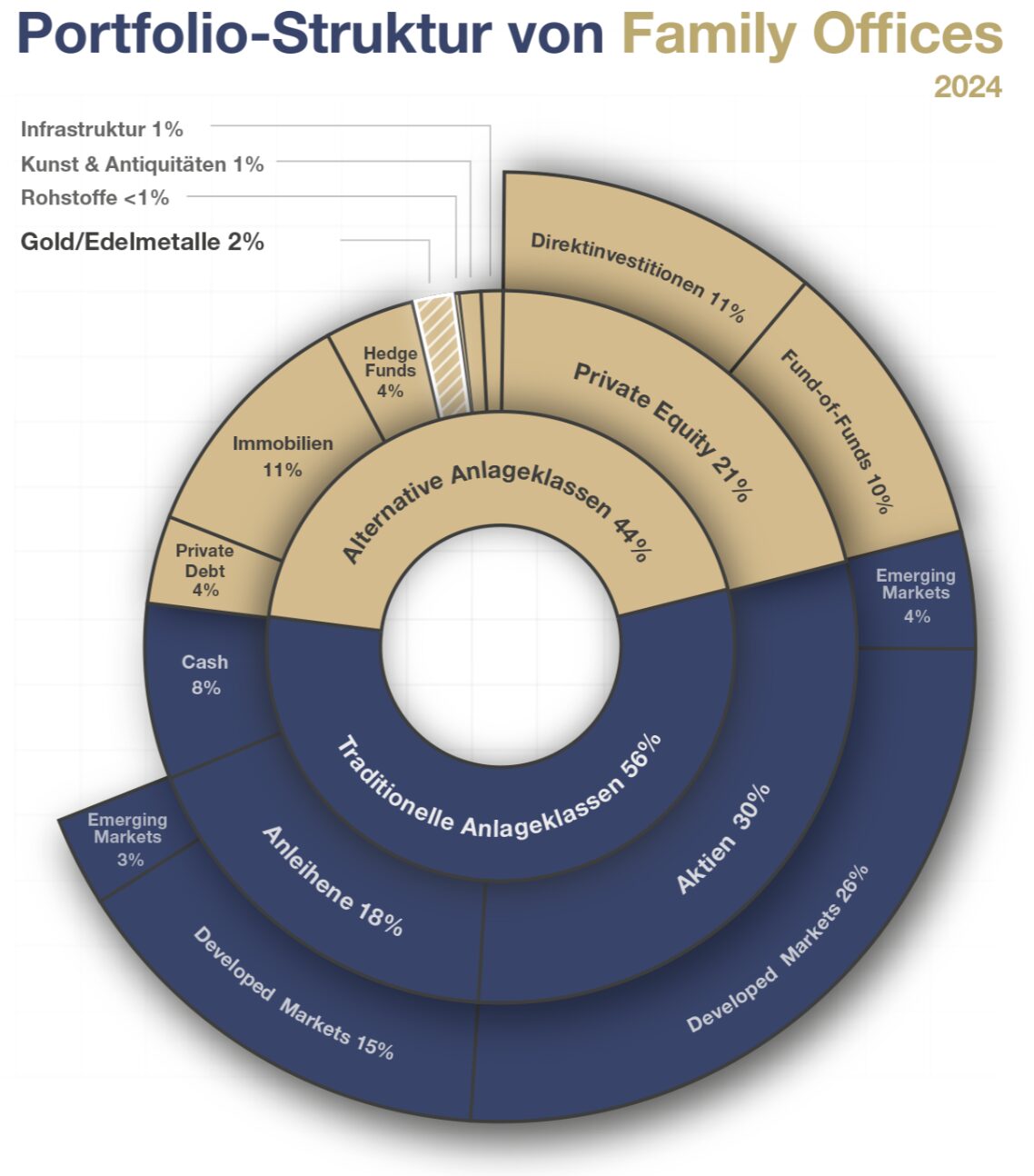

Vektor II: Private Remonetarisierung – Wenn Institutionen Gold wiederentdecken

Die bisherige Debatte um die Remonetarisierung von Gold konzentriert sich fast ausschließlich auf Zentralbanken und Staaten. Dabei übersieht sie eine entscheidende Rückkopplungsschleife: die private Remonetarisierung. Wenn institutionelle Investoren wie Pensionskassen, Staatsfonds, Family Offices oder Versicherungen Gold wieder als Liquiditätsreserve erster Ordnung behandeln, verändert das die Marktstruktur fundamental und erhöht den Druck auf die Politik, nachzuziehen.

Quelle: In Gold We Trust Report 2025, nationale Zentralbanken, of zielle Publikationen, BOE, MiningVisuals, Incrementum AG

Die Ausgangslage ist bemerkenswert: Trotz der historischen Goldpreisrally der vergangenen Jahre bleibt die institutionelle Allokation marginal. Laut einer WGC/OMFIF-Erhebung halten über 70 % der befragten Pensionskassen und Versicherungen einen Goldanteil von unter 2 %. Bei den meisten großen Vermögensverwaltern ist Gold weiterhin eine taktische, keine strategische Allokation; die durchschnittliche Goldallokation im klassischen 60/40-Portfolio wird auf 0,5–1 % geschätzt.

Gleichzeitig deuten mehrere Entwicklungen auf einen Gezeitenwechsel hin. Die Nettomittelzuflüsse in physisch besicherte Gold-ETFs erreichten 2024 und 2025 Rekordniveaus. Der Bestand der global größten Gold-ETFs lag Ende 2025 bei über 3.200 t und übertrifft damit die Goldreserven einzelner G7-Staaten. In Europa kletterte das verwaltete Vermögen des größten physisch hinterlegten Gold-Wertpapiers, Xetra-Gold, auf einen Rekord von 20,8 Mrd. EUR bei 172,8 t Goldbestand. Das ist ein bemerkenswertes Signal für die Nachfrage im deutschsprachigen Raum.

Was diese Zahlen verschleiern: Es gibt eine massive Diskrepanz zwischen verbaler Aufwertung und faktischer Allokation. Über 80 % der befragten institutionellen Investoren bezeichnen Gold als sinnvollen Portfoliobaustein. In der Praxis spiegelt sich das kaum in den Allokationsdaten wider. Die Gründe sind strukturell: regulatorische Hürden, Benchmark-Denken – die meisten Asset-Manager werden an Anleihe- oder Aktienindizes gemessen, in denen Gold nicht berücksichtigt ist – und jene Peer-RisikoLogik, die John Maynard Keynes bereits 1936 erkannte: „It is better for reputation to fail conventionally than to succeed unconventionally.“ [2] Wer Gold hält und kurzfristig underperformt, verliert sein Mandat, wer die Benchmark hält, dagegen nicht.

Die fiskalischen und geopolitischen Stressfaktoren der übrigen Vektoren wirken auch auf der privaten Seite. Wenn Pensionskassen in einer Welt steigender Staatsschulden, negativer Realrenditen und geopolitischer Fragmentierung nach einer Absicherung ohne Emittentenrisiko suchen, landen sie unweigerlich bei Gold. Erste Signale sind sichtbar: In den Niederlanden wurde 2024 ein Pensionsfonds wegen seiner strategischen 5 %-Goldallokation in öffentlichen Debatten genannt; in der Schweiz hat eine große Pensionskasse Gold in ihr Overlay-Konzept integriert.

Die Relevanz dieses Vektors liegt in seiner Rückkopplungswirkung: Private Remonetarisierung erhöht die Nachfrage, treibt den Preis und verbessert damit die Bilanzen der Zentralbanken (siehe Vektor III). Sie erhöht den politischen Druck auf Regulierungsbehörden, Gold als anerkanntes Collateral zu behandeln, und sie schafft eine Marktinfrastruktur, die wiederum die Digitalisierung (siehe Vektor VI) begünstigt. Die private Remonetarisierung ist damit kein Nebenprodukt der staatlichen, sie ist ihr Katalysator.

Quelle: UBS, MiningVisuals, Incrementum AG

Vektor III: Bewertung, Bilanzierung & Rekapitalisierung – Gold als Bilanzhebel

Mit der Wertaufbewahrungsfunktion von Gold verbunden sind zentrale Bewertungs-, Bilanzierungs- und letztlich auch Rekapitalisierungsfragen. Diese besitzen zwei Dimensionen: eine buchhalterische und eine funktionale.

1. Die buchhalterische Dimension

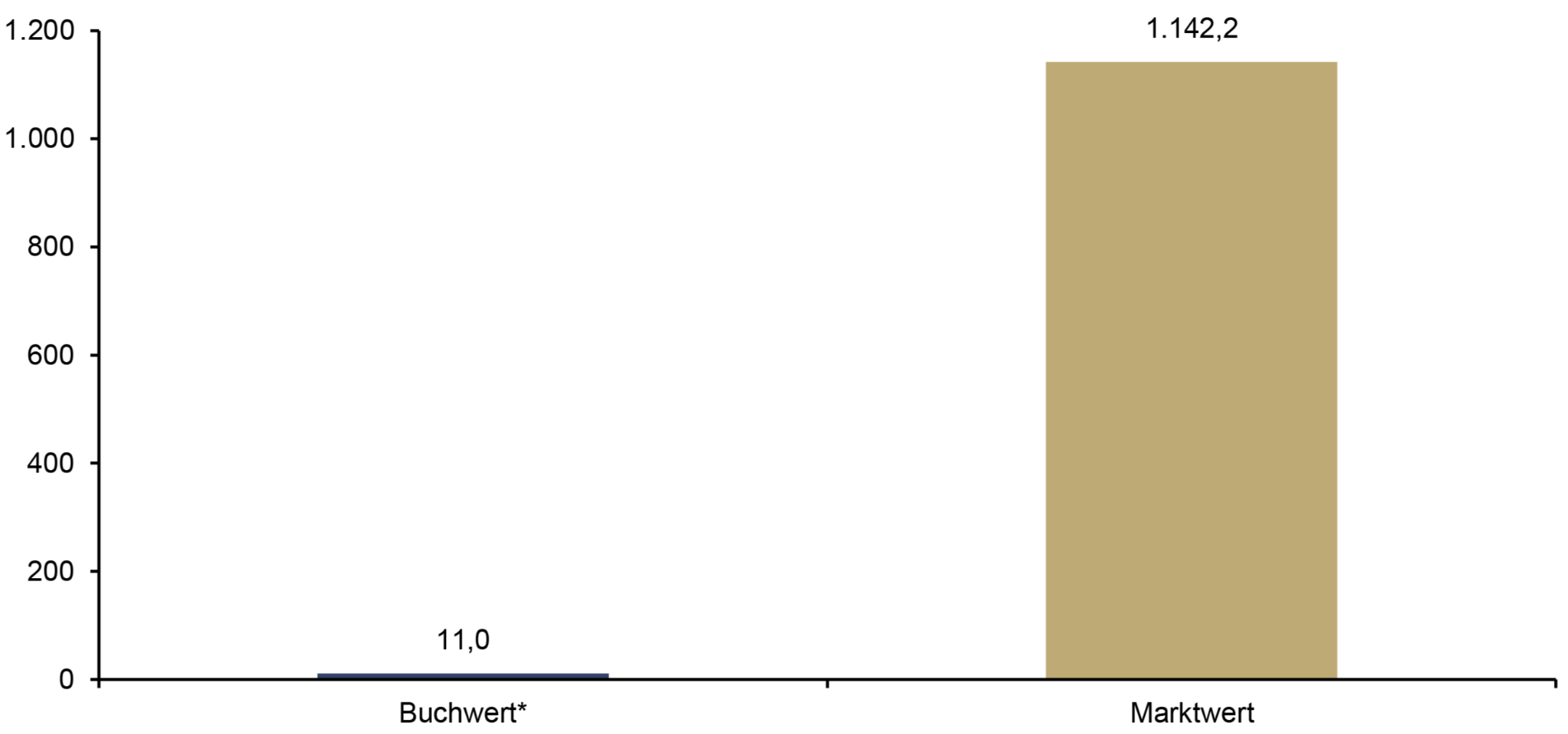

Der spektakulärste Fall buchhalterischer Unterbewertung findet sich in den USA. Die US-Goldreserven stehen seit 1973 mit dem gesetzlich fixierten und unveränderten Preis von 42,22 USD pro Unze in den Büchern. Bei Marktpreisen von aktuell rund 4.600 USD entspricht das weniger als einem Hundertstel des tatsächlichen Wertes; die Neubewertungslücke der 261,5 Mio. Unzen beläuft sich damit auf rund 1,2 Bill. USD. Das Gold ist dabei nicht Eigentum der Federal Reserve, sondern der Treasury; die Federal Reserve hält lediglich Gold Certificates zum gesetzlichen Preis.

Das Eurosystem ist einen Schritt weiter. Seit Gründung der EZB 1999 bewerten die Zentralbanken des Euroraums ihre Goldreserven quartalsweise zu Marktpreisen. Die daraus resultierenden nicht realisierten Gewinne werden im „Ausgleichsposten aus Neubewertung“ verbucht und wirken de facto wie Eigenkapital, ohne dass physisches Gold veräußert werden muss.

- Deutsche Bundesbank: Die Neubewertungsreserve für Gold erreichte Ende 2025 mit 387 Mrd. EUR einen historischen Höchststand. Das Gold der Bundesbank ist damit rund 45-mal höher bewertet als der Jahresfehlbetrag 2025 von 8,6 Mrd. EUR und mehr als 14-mal so hoch wie der kumulierte Bilanzverlust von 27,8 Mrd. EUR. Die Goldposition selbst kletterte auf 395 Mrd. EUR, bei Anschaffungskosten von lediglich 8 Mrd. EUR. Bereits 2023 bezeichnete Vorstandsmitglied Joachim Wuermeling den Ausgleichsposten explizit als Teil der „Eigenmittel“ – eine bemerkenswerte Abkehr von der traditionellen Sichtweise.

- EZB/Eurosystem: Der Wert der Goldbestände stieg 2025 auf 1.274 Mrd. EUR und damit im Vergleich zu 872 Mrd. EUR (2024) kräftig.

- Schweizerische Nationalbank: Die SNB hält rund 1.040 t Gold zu Marktpreisen. Mit einem Goldpreis, der 2025 um 45,9 % auf 110.919 CHF/kg zulegte, ergab sich auf dem unveränderten Bestand ein Bewertungsgewinn von 36,3 Mrd. CHF, nach bereits 21,2 Mrd. CHF im Vorjahr. Im Fall der SNB ist besonders aufschlussreich, dass das massive SNB-Aktienportfolio 2022 den größten Verlust in der Geschichte der SNB mit 132 Mrd. CHF einfuhr. Aber es waren die Goldbestände, die die Bilanz stabilisierten.

2. Die funktionale Dimension

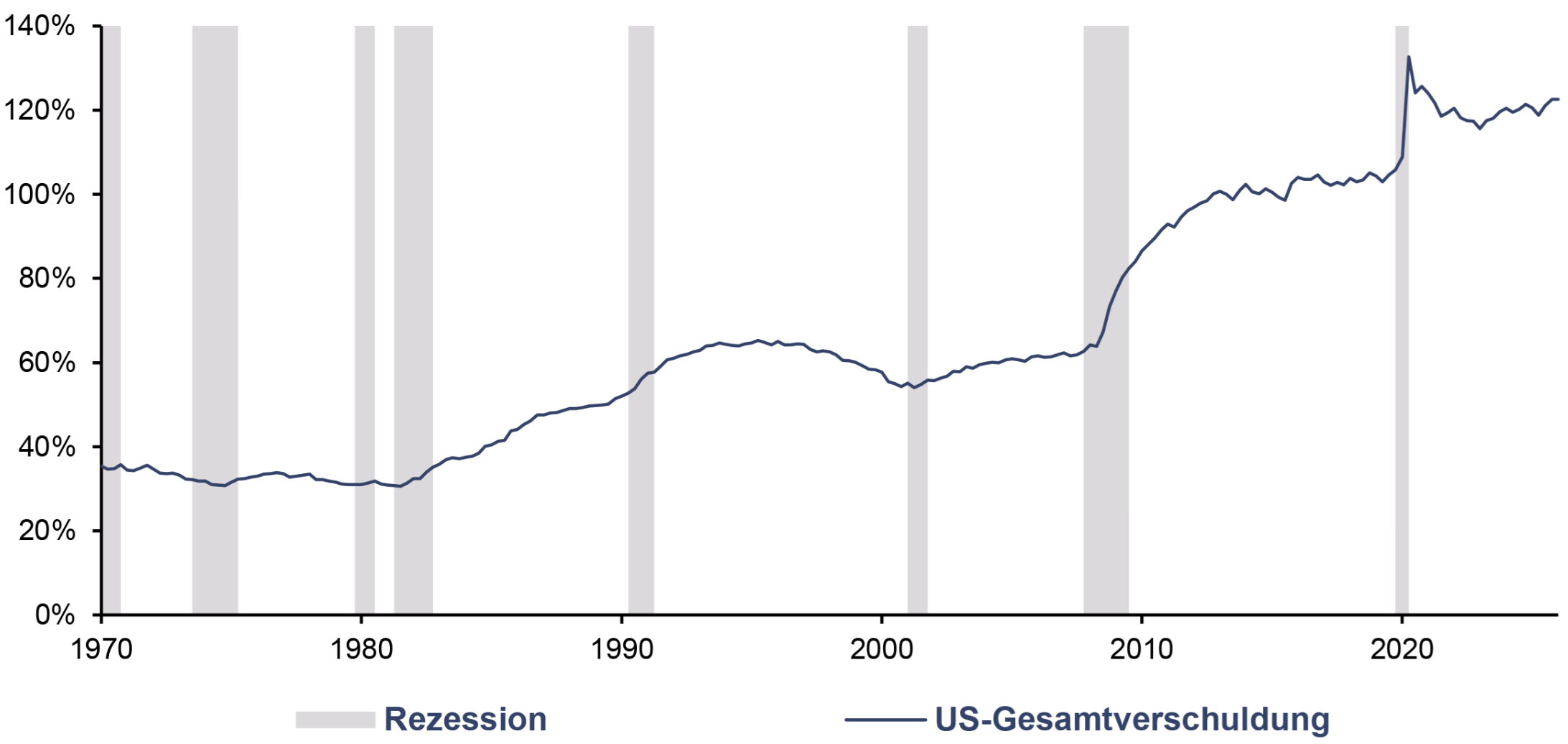

Gold wirkt nicht mehr nur als Reserve, sondern als Instrument der stillen Rekapitalisierung. In einem System mit globaler Verschuldung von über 350 % des BIP entsteht so Handlungsspielraum auf der Aktivseite staatlicher Bilanzen ohne neue Schuldenaufnahme.

Dass die fiskalische Nutzung solcher Bewertungsgewinne keine theoretische Konstruktion ist, zeigt die historische Erfahrung, die die Studie „Official Reserve Revaluations: The International Experience“ systematisch aufgearbeitet hat. Drei Präzedenzfälle haben eine besondere Relevanz:

- Deutschland 1997: Bundeskanzler Helmut Kohl und Finanzminister Theo Waigel versuchten, 20 Mrd. DM aus der Neubewertung der Goldreserven der Deutschen Bundesbank zur Erfüllung der Maastricht-Kriterien zu nutzen. Bundesbankpräsident Hans Tietmeyer blockierte dies als Angriff auf die Unabhängigkeit der Bundesbank. Was damals politisch untragbar war, erscheint heute im Kontext gestiegener Staatsverschuldung zunehmend als Option.

- Italien 2002: Die Banca d‘Italia transferierte 13 Mrd. EUR aus ihrem Ausgleichsposten zur Deckung von Verlusten aus der Umwandlung nicht marktfähiger Staatsanleihen. Das war ein Präzedenzfall für die praktische Nutzbarkeit innerhalb des Eurosystems.

- Südafrika 2024: Zentralbank und Finanzministerium vereinbarten den Transfer von 150 Mrd. ZAR (ca. 2 % des BIP) aus Neubewertungsgewinnen zwischen 2024 und 2027 zur Schuldenreduktion.

Auch in den USA verschiebt sich der Bereich des Sag- und Denkbaren. Finanzminister Scott Bessent erklärte im Februar 2025: „We’re going to monetize the asset side of the US balance sheet for the American people.“ Parallel veröffentlichte die Federal Reserve ihre bereits erwähnte Studie zu internationalen Goldneubewertungen, und Senator Lummis‘ Gesetzentwurf sieht eine Neubewertung der Gold-Zertifikate zum Marktpreis vor.

Die zentrale Frage ist damit weniger, ob eine Neubewertung erfolgt, sondern wie sie funktional genutzt wird: als Sicherheit, als Bilanzstabilisator oder als fiskalischer Handlungsspielraum. Hier offenbart sich eine regulatorische Inkonsistenz: Die Kapitalregeln behandeln Gold mit einer Risikogewichtung von 0 %, dennoch bleibt Gold der HQLAStatus verwehrt. Das System erkennt die monetäre Qualität von Gold implizit an – die Ausgleichsposten sind der bilanztechnische Beweis –, verweigert jedoch die explizite institutionelle Anerkennung.

In diesem Kontext gewinnt die „Freegold“-These an Relevanz, die auf den pseudonymen Analysten FOFOA („Friend of a Friend of Another“) zurückgeht:[3] Gold entfaltet seine monetäre Wirkung dann am stärksten, wenn es nicht an einen fixen Kurs gebunden ist, sondern frei am Markt bewertet wird, wie es das Eurosystem mit seiner vierteljährlichen Mark-to-Market-Bewertung seit 1999 faktisch vorwegnimmt.

Ergänzend etabliert sich mit Bitcoin ein paralleles, nicht-souveränes Reserve-Asset, nicht als Ersatz für Gold, sondern als komplementäre Option: Gold stabilisiert staatliche Bilanzen über physische Substanz; Bitcoin erweitert die strategische Optionalität im digitalen Raum. Beide könnten zusammen als Ventile zur Rekapitalisierung eines überschuldeten Systems fungieren.[4]

US-Goldreserven, in Mrd. USD, 12/2025

Quelle: Federal Reserve St. Louis, World Gold Council, Incrementum AG *42,22 USD pro Feinunze

Vektor IV: Verankerung – gold-gedeckte Anleihen als Glaubwürdigkeitsanker

Dr. Judy Shelton – von der Financial Times als „Trumps Lieblingsökonomin“ bezeichnet, 2019 und 2020 von Trump zweimal für den Fed-Gouverneursrat nominiert und im USSenat nur äußerst knapp (47–50) gescheitert – hat in ihrem 2024 erschienenen Buch „Good as Gold: How to Unleash the Power of Sound Money“ einen konkreten Mechanismus zur Wiederverankerung des US-Dollars an Gold vorgeschlagen: die Emission von 50-jährigen, goldkonvertiblen Zero-Coupon-Anleihen, die sie Treasury Trust Bonds (TTBs) nennt. Symbolträchtig wünscht sie sich den Launch zum 4. Juli 2026, dem 250. Jahrestag der Unabhängigkeitserklärung.

Sheltons politische Anschlussfähigkeit ist bemerkenswert: Sie war Mitglied von Trumps Treasury Landing Team 2016 und Co-Autorin des Federal-Reserve-Kapitels von Project 2025. Finanzminister Scott Bessent, den sie öffentlich als „proud economic historian“ würdigt, bezeichnet sich selbst augenzwinkernd als „Gold Bug“. Die Konstellation Trump–Bessent–Shelton bildet damit das ideologisch geschlossenste Pro-Gold-Trio an der Spitze einer US-Administration seit mindestens einer Generation. In unserem exklusiven Interview in diesem In Gold We Trust-Report argumentierte Shelton, dass TTBs das Vertrauen in die fiskalische Disziplin stärken würden, ohne die monetäre Flexibilität einzuschränken.[5]

Der fiskalische Anreiz für die Politik ist beträchtlich: Bei einer gold-gedeckten Anleihe sinkt der Coupon, weil die Golddeckung das Ausfallrisiko für den Anleger teilweise kompensiert. Für Politiker, die nach Wegen suchen, die Zinslast ohne Sparprogramme zu senken, ist das ein handfestes Argument.

Der Unterschied zwischen einer gold-gedeckten Anleihe und einer konventionellen Staatsanleihe gleicht dem Unterschied zwischen einem Versprechen und einem Pfand.

Die Dringlichkeit wächst mit jedem Haushaltszyklus. Der schleichende Vertrauensverlust zwingt die Emittenten letztlich dazu, neues Vertrauen durch reale Besicherung zu gewinnen. Nicht ein Goldstandard, sondern ein Kredibilitätsstandard.

Die Präzedenzfälle existieren: Die USA emittierten bis 1933 Gold-Clause Bonds; die Joint Resolution von 1933 machte diese ungültig und wurde erst durch das Gesetz vom 28. Oktober 1977 so geändert, dass Gold-Klauseln für ab diesem Datum geschlossene Verträge wieder durchsetzbar sind. Frankreich legte 1936 goldindexierte Anleihen auf; Italien diskutierte 2011/12 den Einsatz seiner Goldreserven zur Besicherung.

Ein vielversprechendes Testfeld sehen wir in Schwellenländern mit eigener Goldförderung. Usbekistan, Kasachstan und Ghana hätten den doppelten Anreiz: niedrigere Kreditkosten und Monetarisierung der eigenen Goldproduktion. Simbabwe ging im April 2024 mit Simbabwe-Gold (ZiG) voran und lancierte eine goldgedeckte Währung, wenn auch mit bislang fragwürdigem Erfolg.

US-Gesamtverschuldung, in % des BIP, Q1/1970–Q1/2026

Quelle: LSEG, Incrementum AG

Vektor V: Westliche Notenbanken werden zu Goldkäufern

Seit 2010 haben Zentralbanken weltweit netto rund 9.700 t Gold akkumuliert, davon gut 4.000 t allein in den Jahren 2022–2025. Doch diese Käufe wurden fast ausschließlich von Schwellenländern getätigt. Die westlichen Zentralbanken haben zugesehen, teilweise sogar verkauft. Die nächste Phase beginnt, wenn der Westen folgt.

Warum kaufen westliche Notenbanken bis dato kaum Gold? Die psychologische Hürde ist hoch: Eine offene Aufstockung der Goldreserven wäre das implizite Eingeständnis, dass das Fiat-System an seine Grenzen stößt. Besondere Aufmerksamkeit verdient Polen: NBP-Präsident Adam Glapinski ist hier der Vorreiter innerhalb der EU. Sein Argument: „Gold symbolisiert die Stärke der Nation.“ Das ist eine Formulierung, die auch europäische Konservative zunehmend ansprechen dürfte.

Die Sanktions-Symmetrie

Das Einfrieren russischer Währungsreserven 2022 hat eine unbequeme Wahrheit sichtbar gemacht: Reserven, die man nicht physisch kontrolliert, sind im Ernstfall keine Reserven. Diese Lektion wird gern als Anstoß für den Osten gezählt, sich vom US-Dollar zu diversifizieren. Doch der Hebel funktioniert in beide Richtungen.

Chinas Seltene-Erden-Exportkontrollen von 2025 und die Ausfuhrverbote für Germanium, Gallium und Antimon seit Dezember 2024 sind de facto das Spiegelbild des Einfrierens von Währungsreserven auf der realwirtschaftlichen Seite. Mit knapp 90 % der weltweiten RaffinerieKapazität für Seltene Erden kontrolliert Peking Materialien, die für Verteidigung, Halbleiter und die Energiewende unverzichtbar sind.

Die Logik ist symmetrisch: Die eine Seite kontrolliert die finanzielle Infrastruktur, die andere die physische. Beide Seiten lernen dieselbe Lektion: Abhängigkeit ist Verwundbarkeit. Und die einzige Reserveform, die weder der finanziellen noch der physischen Verwundbarkeit unterliegt, ist Gold in eigenen Tresoren.

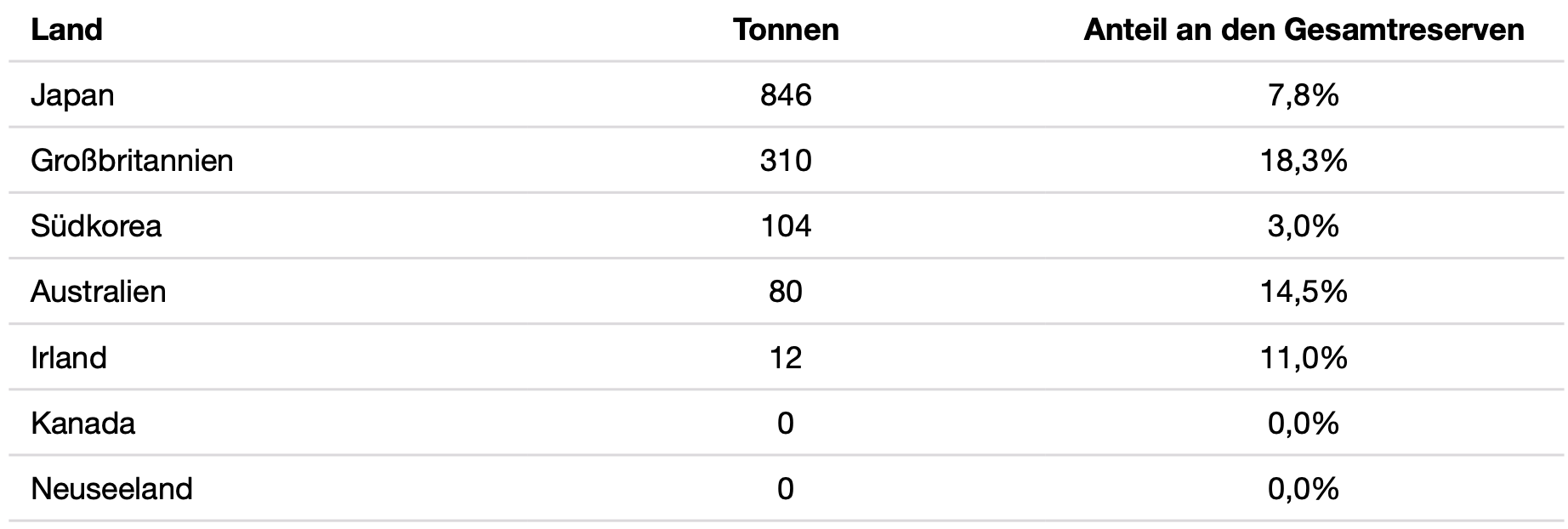

Der blinde Fleck der westlichen Reserveportfolios

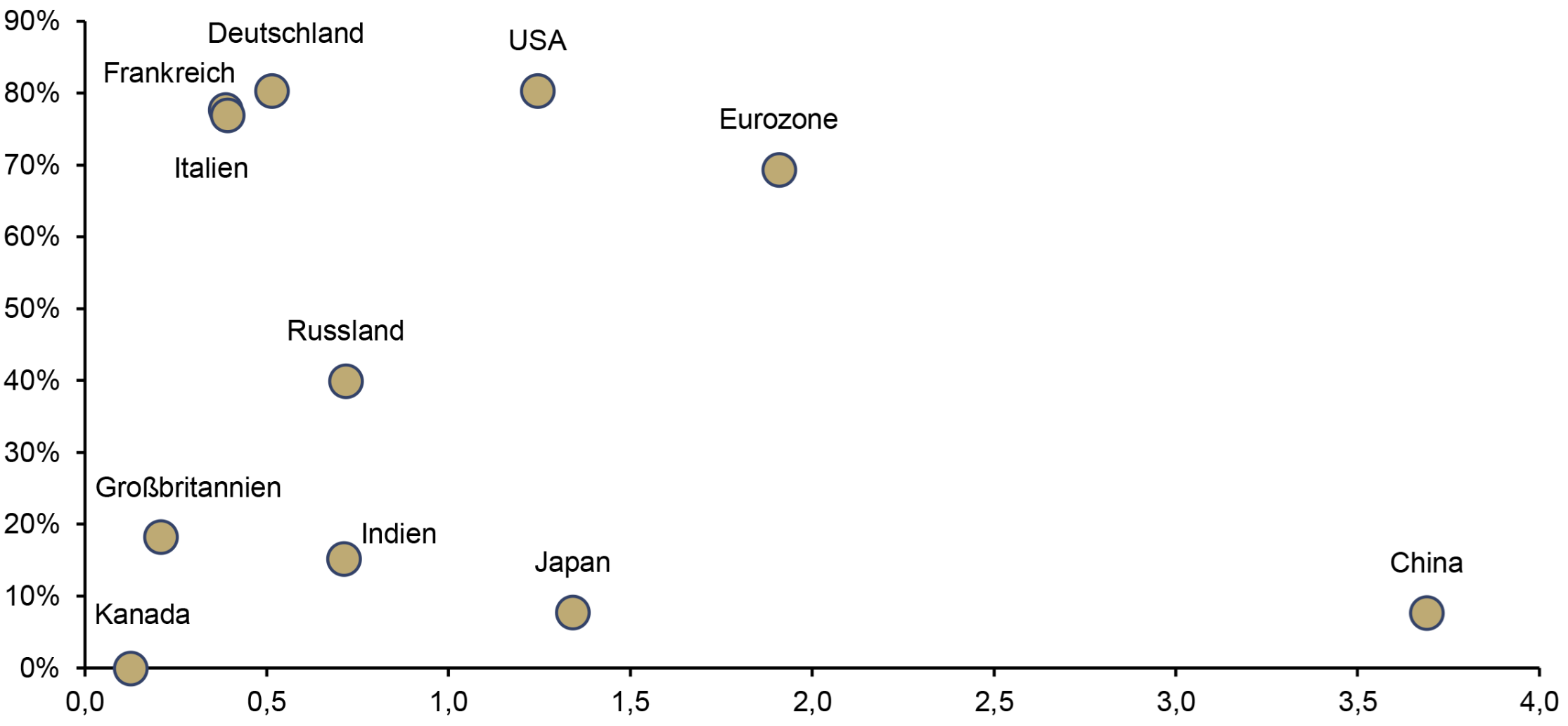

Während eine Gruppe westlicher Volkswirtschaften wie die USA, Deutschland, Italien oder auch Frankreich zwischen 65 % und 75 % ihrer Währungsreserven in Gold halten, hinkt eine zweite Gruppe deutlich hinterher.

Goldreserven, Q3/2025

Quelle: In Gold We Trust-Report

Kanada ist dabei der vielleicht eindrücklichste Fall monetärer Selbstvergessenheit: eine G7-Nation, einer der fünf größten Goldproduzenten der Welt – und null Tonnen in den Tresoren der Bank of Canada. Die letzten Bestände wurden 2016 zu Durchschnittskursen um 1.200 USD/oz veräußert. Auf heutige Verhältnisse umgerechnet: ein monetärer Kollateralschaden historischen Ausmaßes.

Die Bewegung in die andere Richtung hat jedoch bereits begonnen. Singapur hat 2023/24 signifikant Gold zugekauft. Tschechien hat seine Goldreserven seit 2022 von acht auf fast 72 t Ende 2025 verneunfacht, mit dem erklärten Ziel einer weiteren Aufstockung auf 100 t bis 2028.

Die Paradoxie der Produzentennationen

Besonders bemerkenswert wird die Konstellation, wenn man die Goldreserven der großen Goldförderländer betrachtet. Kanada, Australien und die USA zählen mit rund einem Fünftel der globalen Minenproduktion zu den bedeutendsten Goldproduzenten der Welt. Das geförderte Gold verlässt jedoch in aller Regel das Land und wandert über den Weltmarkt in private Tresore, ETFs und zunehmend in die Bilanzen asiatischer Notenbanken.

Hier ließe sich eine These wagen, die vor zehn Jahren als exotisch gegolten hätte, heute aber auf fruchtbaren geopolitischen Boden fällt: Warum sollten westliche Goldproduzenten ihre Minenproduktion nicht vorrangig an die eigene Notenbank veräußern? Das Modell wäre keineswegs neu. Kasachstan und Usbekistan praktizieren dies seit Jahren mit beachtlichem Erfolg. Die Zentralbank Usbekistans hat sogar ein gesetzliches Vorkaufsrecht auf die heimische Goldproduktion und baute auf diesem Weg ihre Reserven auf 390 t aus. Das entspricht 85 % ihrer gesamten Devisenreserven.

Ein solches Domestic-First-Modell hätte aus Sicht der westlichen Goldförderländer mehrere Vorzüge: Es würde die Währungsreserven diversifizieren, ohne am Weltmarkt auftreten zu müssen, und es würde die strategische Verwundbarkeit gegenüber Handelsbeschränkungen wie jenen Chinas bei Seltenen Erden spiegelbildlich auf der Edelmetallseite absichern.

Vier Treiber für westliche Goldkäufe

- QE-Verluste als Bilanzkrise. Zahlreiche Zentralbanken sitzen auf unrealisierten Verlusten aus ihren Anleihekäufen der QE-Ära. Je länger die Zinsen hoch bleiben, desto attraktiver wird Gold als Bilanzstabilisator. Die Bundesbank-Neubewertungsreserve erreichte Ende 2025 mit 387 Mrd. EUR einen historischen Höchststand. Der Goldpuffer ist zum funktionalen Eigenkapital-Ersatz geworden (siehe Vektor III).

- Vertrauenserosion bei US-Treasuries. Die US-Fiskalposition ist auf Dauer untragbar. Wenn US-Staatsanleihen ihren Status als risikofreie Anlage verlieren, verlieren sie auch ihren Reservecharakter. Der USD-Anteil an den globalen Devisenreserven ist auf den niedrigsten Stand seit 1994 gefallen; der Goldanteil stieg auf den höchsten seit 1991.

- Portfolio-Logik. Während die Industriestaaten mit einer jahrzehntelangen Affinität für Gold 60–75 % ihrer Reserven in Gold halten, liegen Großbritannien, Kanada, Japan und Australien weit darunter. Die portfoliotheoretische Attraktivität einer Aufstockung wächst proportional zu jeder neuen Vertrauenskrise.

- Fiskalische Dominanz. Wenn Zentralbanken unter dem Druck ihrer Regierungen die geldpolitische Unabhängigkeit verlieren, wird Gold zur Versicherung der Institution gegen ihre eigene Regierung.

Der Hebel der Zahlen

Was passiert, wenn westliche Notenbanken mit niedriger Goldallokation ihre Bestände aufstocken? Eine Verdoppelung der japanischen Goldquote auf lediglich 15 % würde den Kauf von mehr als 800 t erfordern. Das entspricht etwas mehr als einem Fünftel der jährlichen globalen Minenproduktion. Würden Kanada und Australien lediglich 10 % der Währungsreserven in Gold umschichten, müssten sie 400 t erwerben, was durch die heimische Förderung bequem über mehrere Jahre hinweg abgedeckt werden könnte.

Allein für die westliche „Gold-Light“-Gruppe und unter moderaten Zielquoten ergibt sich ein potenzieller kumulierter Bedarf von 2.000 bis 3.000 t. Das entspräche etwas weniger als einer kompletten Jahresminenproduktion – als einmaligem Rebalancing-Impuls, nicht als fortlaufendem Flow.

Gesamtreserven der Top-10-Volkswirtschaften + Eurozone, in Bill. USD (x-Achse), und Anteil der Goldreserven (y-Achse), 09/2025

Quelle: Weltbank, World Gold Council, Incrementum AG

Vektor VI: Digitalisierung – gold-gedeckte Token mobilisieren Gold

Der letzte Vektor ist technologischer Natur. Gold war historisch hervorragend als Wertaufbewahrungsmittel, aber schwerfällig in der Transaktion. Die Tokenisierung verspricht, genau diese Schwäche zu beheben.[6] Vollständig gedeckte, transparent auditierbare Gold-Token mit Tether Gold (XAUT) und Pax Gold (PAXG) als Marktführer und dem HSBC Gold Token als Repräsentant des etablierten Bankwesens haben das Konzept in die Praxis überführt: Physische Knappheit trifft auf digitale Settlement-Geschwindigkeit.

Was als Nische begann, wächst explosionsartig. Die Marktkapitalisierung von Gold-Token hat sich innerhalb von 24 Monaten verfünffacht und überschritt im Februar 2026 die Marke von 6 Mrd. USD. XAUT und PAXG vereinen dabei rund 97 % des Segments auf sich; mehr als 1,2 Mio. Unzen physisches Gold dienen als Deckung der zirkulierenden Token. Das Handelsvolumen 2025 erreichte 178 Mrd. USD und übertraf damit alle großen US-Gold-ETFs mit Ausnahme des GLD. Der HSBC Gold Token, seit März 2024 am Markt, überschritt im November 2025 die Marke von 1 Mrd. USD Handelsvolumen und ist inzwischen der drittgrößte Gold-Token weltweit.

Die Tokenisierung löst im Ansatz ein altes Dilemma: Wenn Gold so leicht transferierbar wird wie ein US-Dollar, schwindet der Nachteil gegenüber Fiat.

Regulatorisch zeichnet sich ein zweigeteiltes Bild ab. In der EU regelt seit 30. Juni 2024 MiCA gold-gedeckte Tokens explizit als „Asset-Referenced Tokens“ (ARTs). Dabei handelt es sich um einen harmonisierten Rahmen, der institutionelle Adoption ermöglicht, aber durch Compliance-Kosten wie Reserveanforderungen und AuditPflichten kleinere Emittenten verdrängen und Marktkonzentration begünstigen könnte. In den USA bleibt die Zuständigkeit zwischen SEC und CFTC unklar. Damit eröffnet sich ein regulatorisches Vakuum, das Risiko wie Chance zugleich ist.

Tokenisiertes Gold steht in direkter Konkurrenz zu CBDCs. Der fundamentale Unterschied ist politischer Natur. CBDCs sind programmierbar, überwachbar und können mit Negativzinsen oder Ablaufdaten versehen werden. Gold-Token bieten Währungsneutralität, keine zentrale Kontrollinstanz und keinen Emittentenzugang zu Transaktionsdaten. Für Nutzer, die monetäre Souveränität schätzen, ist das ein entscheidender Vorteil. Je weiter die CBDC-Agenda voranschreitet, desto attraktiver wird die goldbesicherte Alternative.

Die Digitalisierung ersetzt Gold nicht, sie verändert aber die Nutzbarkeit von Gold. Der eigentliche Test lautet nicht, ob Gold tokenisiert werden kann, sondern wie: ob Eigentumsrechte, Deckung, Prüfbarkeit und Insolvenzfestigkeit so robust ausgestaltet werden, dass digitale Goldformen im Ernstfall mehr sind als elegante Benutzeroberflächen auf einem alten Gegenparteirisiko.

Was die sechs Vektoren verbindet: Rückkopplungen

So unterschiedlich diese sechs Vektoren erscheinen mögen – sie besitzen eine gemeinsame Tiefenstruktur. In jedem Fall gewinnt Gold genau dort an monetärer Bedeutung zurück, wo das bestehende System auf Vertrauen, Sicherheitenqualität oder politische Neutralität angewiesen ist. Gold wird nicht relevanter, weil es modernisiert wurde. Es wird relevanter, weil die Schwächen der Alternativen sichtbar werden.

Rückkopplung statt Addition

Entscheidend ist, dass die Vektoren nicht isoliert wirken, sondern sich wechselseitig verstärken. Der Kreislauf liest sich wie ein selbstverstärkender Motor:

- Akkumulation (Vektor V) und private Nachfrage (Vektor II) treiben den Goldpreis.

- Ein steigender Goldpreis verbessert die Bilanzen der Zentralbanken (Vektor III).

- Bessere Bilanzen senken den politischen Widerstand gegen goldbesicherte Anleihen (Vektor IV).

- Goldbesicherte Anleihen legitimieren Gold als Reserve-Asset (Vektor I).

- Ein höherer, legitimierter Goldpreis macht tokenisierte Goldprodukte attraktiver (Vektor VI).

- Tokenisierung erhöht wiederum die Nachfrage – und schließt den Kreis.

Diese positive Rückkopplung ist der eigentliche Katalysator. Sobald eine kritische Masse erreicht ist, beschleunigt sich der Prozess selbst. Remonetarisierung ist damit kein binäres Ereignis, sondern ein gradueller Phasenübergang. Sie kann über Reserven beginnen, über private Portfolios an Breite gewinnen, über Bilanzlogiken politisch relevant werden und über technologische Formen neue Anwendungsräume erschließen. Wer auf den einen großen Paukenschlag wartet, wird das Entscheidende übersehen: Systemische Wendepunkte kündigen sich nicht durch Dekrete an, sondern durch veränderte Usancen.

Die Vektoren im Überblick

Quelle: In Gold We Trust

Was dagegen spricht – und warum wir dennoch überzeugt sind

Es gibt jedoch auch Faktoren, die gegen eine Remonetarisierung von Gold sprechen. Die folgenden strukturellen Einwände verdienen eine ernsthafte Beachtung:

Das Cashflow-Argument: Gold generiert keinen laufenden Ertrag. Solange Staats-anleihen als risikofrei gelten, bleibt der institutionelle Anreiz begrenzt. Gegenargument: Genau dieser Status erodiert – siehe Vektor III.

- Das Systemrisiko-Argument: Eine erratische Aufwertung des Goldpreises würde das schuldenbasierte Geldsystem destabilisieren. Der politische Widerstand dagegen entspringt keiner Verschwörung, sondern rationaler Interessenspolitik. Gegenargument: Ein geordneter Prozess wie das Eurosystem-Modell ist für die Politik jedenfalls attraktiver als ein Marktchaos – die Frage ist nicht ob, sondern wann kontrolliert statt unkontrolliert.

- Das Substitutions-Argument: Gold könnte seine Collateral-Funktion an andere Assets verlieren, etwa an Bitcoin oder an tokenisierte Commodities. Gegenargument: Komplementarität ist wahrscheinlicher als Substitution (siehe Bitcoin-Diskussion in Vektor III).

Was müsste passieren, damit die Remonetarisierungsthese scheitert? Drei Szenarien sind denkbar:

- Signifikante Schuldenreduktion durch realwirtschaftliches Wachstum oder fiskalische Konsolidierung.

- Substanzielle geopolitische Entspannung mit Aufhebung aller Sanktionen und Rückkehr zu multilateraler Kooperation.

- Ein technologischer Durchbruch bei CBDCs, der Gold als Vertrauensanker obsolet macht.

Jedes dieser Szenarien ist für sich genommen möglich. Dass sie kombiniert auftreten, ist jedoch extrem unwahrscheinlich. Die Remonetarisierung scheitert nur, wenn sich gleich mehrere säkulare Trends gleichzeitig umkehren.

Die Beweislast hat sich verschoben

Die eigentliche argumentative Schieflage der aktuellen Debatte liegt darin, was als normal angesehen wird. Über ein halbes Jahrhundert Fiat-Regime hat das historische Gedächtnis getrübt: Das ungedeckte Papiergeldsystem gilt inzwischen als Normalzustand, Gold als Relikt. Historisch betrachtet ist es genau umgekehrt. Die vergangenen 54 Jahre sind die Anomalie und 5.000 Jahre Geldgeschichte sind der Referenzrahmen.

Die Beweislast liegt daher nicht bei jenen, die eine schrittweise Remonetarisierung für plausibel halten. Sie liegt bei jenen, die behaupten, dass ein historisch singuläres Fiat-Regime dauerhaft ohne Rückgriff auf monetäre Anker auskommen wird.

Back to the monetary future – das ist kein nostalgischer Rückgriff. Es ist die nüchterne Feststellung, dass die Geschichte des Geldes länger und zyklischer ist als ein einzelner Politikzyklus. Gold kehrt nicht zurück, weil es die Gegenwart romantisiert. Gold kehrt zurück, weil die Gegenwart ihre Versprechen nicht mehr halten kann.

[1] Siehe „Wenn das Gold nach Hause kommt: Strategien der Zentralbank‑Repatriierung“, In Gold We Trust-Report 2025

[2] Siehe Kapitel „Psychologische Gründe für die Unterallokation von Gold“ in diesem In Gold We Trust-Report

[3] Siehe „20 Years later –a Freegold Project: Interview with ‚FOFOA‘“, In Gold We Trust-Report 2019

[4] Siehe „Das neue Bitcoin-Playbook“, In Gold We Trust-Report 2024, insbesondere den Abschnitt zu „Free Bitcoin“

[5] Siehe Kapitel „Zurück zu den Gründervätern: Dr. Shelton über die US-Verfassung, Gold und die Zukunft des US-Dol‑ lars“ in diesem In Gold We Trust-Report

[6] Siehe Kapitel „Warum Tether zur Schatten-Goldbank wird“ und „Die Digitalisierung von Gold: Tokenisierung, Finanz‑ infrastruktur und Vertrauen“ in diesem In Gold We Trust-Report