Der Corporate Gold Standard: Warum Miner ihre eigenen Edelmetalle halten sollten

„Any business that is a price taker does not deserve a good multiple.“

Chris Ritchie

- Wir stellen unseren Corporate Gold Standard vor: Minenunternehmen sollten ihrem eigenen Rat folgen und 5–10 % ihrer Produktion in Gold und/oder Silber halten.

- Permanente Leerverkäufer ihres eigenen Produkts. Seit 1971 hat der US-Dollar gegenüber Gold rund 98 % seines Wertes eingebüßt, Gold legte um durchschnittlich 9 % p.a. zu. Wer die eigene Förderung sofort gegen ein chronisch entwertendes Fiat-Versprechen tauscht, betreibt TreasuryManagement gegen sich selbst.

- Gold ist der natürliche Hedge gegen MinenkostenInflation. Goldpreis und AISC korrelieren mit R² = 0,97 – in Gold gerechnet haben sich die Abbaukosten seit Jahrzehnten kaum verändert.

- Vom Preisnehmer zum Preissetzer. Das Zurückbehalten von 5–10 % der Produktion stärkt die Bilanz und strafft einen Markt, der an der Margenschwelle gehandelt wird.

Seit zwanzig Jahren empfiehlt der In Gold We Trust-Report jedem Anleger eine Goldquote von zumindest 5–10 %. Der Corporate Gold Standard überträgt diese Logik auf die Bilanzen jener Unternehmen, die das Metall überhaupt erst fördern. Wenn Gold gerade wegen der Unzuverlässigkeit des Fiat-Systems ins Portfolio jedes rationalen Anlegers gehört, dann ist Mining die einzige Branche der Welt, die ihre eigene Versicherung umgehend in den Schadensfall tauscht.

Die Ironie der Goldproduzenten

Es ist einer der bemerkenswertesten Widersprüche der Finanzwelt: Unternehmen fördern Gold aus der Erde – jenes Gut, das der Menschheit seit Jahrtausenden als ultimativer Wertspeicher dient – und verkaufen es umgehend, nur um genau jene Währung zu halten, vor deren Entwertung sie ihre Anleger warnen. Die Branche vermarktet Gold als Inflationsabsicherung, während ihr eigener Standard vorschreibt, Machbarkeitsstudien mit einer impliziten Inflationsrate von null Prozent zu rechnen. Wie unser Freund Chris Ritchie, ehemaliger President von SilverCrest, es formuliert: Gute Unternehmensführung müsste Gesamtkosten und -risiken über den gesamten Lebenszyklus der Kapitalallokation bewerten.

Diese kognitive Dissonanz ist kein Randthema. Sie liegt im Kern der chronischen Unterbewertung des Minensektors und seiner Unfähigkeit, Kapital über eine kleine Nische von Edelmetall-Enthusiasten hinaus anzuziehen. Mit einer CAGR von 9 % seit 1971 zählt Gold zu den ertragsstärksten Vermögenswerten der Geschichte – dennoch bleibt der Goldminensektor für den Großteil des Marktes unattraktiv.

Genau das ist der Corporate Gold Standard: ein Rahmen, in dem Goldproduzenten aufhören, als reine Durchlaufstation zu agieren, die den Vermögenswert mit der höchsten monetären Integrität so schnell wie möglich in den mit der niedrigsten verwandelt. Sie fördern die Substanz, die seit fünftausend Jahren am verlässlichsten Kaufkraft bewahrt, und tauschen sie sofort gegen eine Währung, die seit 1971 rund 98 % ihres Goldwerts verloren hat. Faktisch halten sie eine permanente Short-Position auf genau jenen Vermögenswert, für den ihre Investoren die Aktien überhaupt gekauft haben.

Unser Vorschlag ist simpel: Goldproduzenten sollten mindestens 5–10 % ihrer Produktion als Kriegskasse in Hartwährung in der Bilanz zurückhalten. Die Portfoliotheorie empfiehlt dieselbe Quote seit langem für private Anleger. Warum sollten Unternehmen in der Praxis anders handeln?

Die Falle der Wiederbeschaffungskosten

Die branchenübliche Kennzahl All-in Sustaining Costs (AISC) verschleiert die wahren Kosten der Goldproduktion. Sie erfasst nur die laufenden Betriebs- und Erhaltungsinvestitionen einer bereits bestehenden – sprich: erfolgreichen – Mine. Nicht erfasst bleiben die versunkenen Kosten der Exploration, die Investitionen in den Minenbau, die Ausgaben für Projekte, die nie in Produktion gehen, die Verwaltungskosten bis zur Inbetriebnahme sowie der Zeitwert des eingesetzten Kapitals. Vor allem aber berücksichtigt die Kennzahl nicht, wie unwahrscheinlich es ist, den Erfolg beim nächsten Projekt zu wiederholen.

Die Zahlen sind ernüchternd: Nur eines von 750 Explorationsprojekten erreicht die Produktionsreife (Colorado School of Mines). Erfolgreiche Minen sind statistische Ausreißer, nicht die Regel. Berücksichtigt man alle vorgelagerten Kosten – Exploration, Erschließung, Bau, gescheiterte Projekte, Kapitalkosten und eine realistische Inflationsrate –, lagen die wahren Gesamtkosten pro Unze Silber bei SilverCrest nach Ritchies Berechnungen bei rund 22 USD, während Silber bei 18 USD notierte. Branchenweit dürften die tatsächlichen Gesamtkosten heute schätzungsweise deutlich über 40 USD liegen. Bei einem Silberpreis von 75 USD ist das zunächst kein Problem – doch die Zyklizität des Geschäfts verlangt die Freiheit, zu entscheiden, wann man verkauft. Denn die Gesamtkosten liegen über den Zyklus hinweg oft über dem Marktpreis, und die künftigen Wiederbeschaffungskosten erst recht. Eine erfolgreiche Mine ist vom ersten Tag an eine sterbende Mine.

Der Zinseszinseffekt steigender Kosten

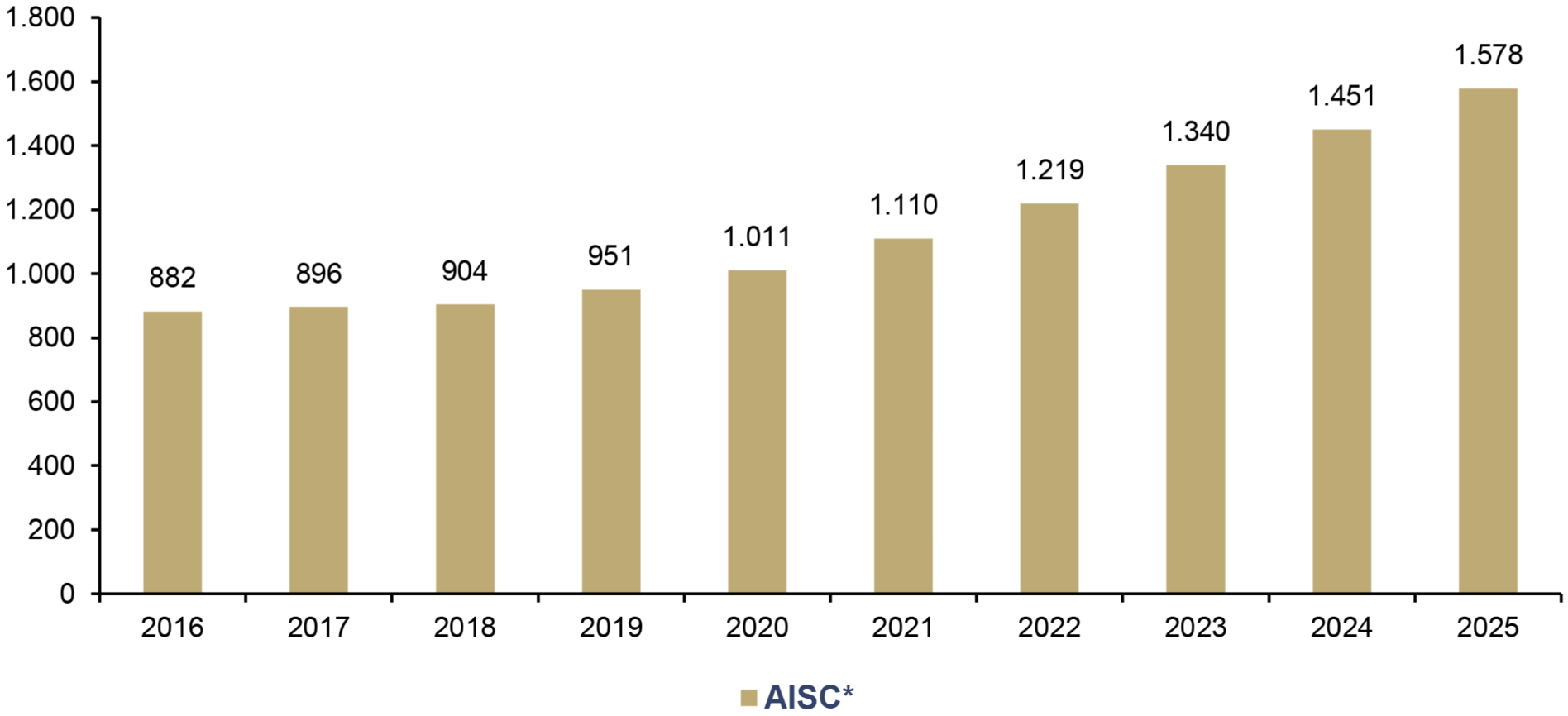

Aufschlussreich ist die empirische Entwicklung der AISC: Zwischen 1990 und 2022 wuchsen sie auf Basis der Daten von 400 Produzenten mit einer CAGR von rund 8 %. Der aktuelle Zyklus setzt den Trend fort – in Q3/2025 stieg der branchenweite AISC gegenüber dem Vorjahr um 9 % auf 1.605 USD, den höchsten je verzeichneten Wert. Treiber sind höhere laufende Investitionen, steigende Inputkosten und Lizenzgebühren, die an den gestiegenen Goldpreis gekoppelt sind.

All-in Sustaining Cost (AISC)* für die wichtigsten Produzenten**, in USD, 2016-2025

Quelle: FactSet, Incrementum AG

*Produktionsgewichtet, **NEM, AEM, ABX, AU, GFI, K, NST, HAR, EDV, BTO

Gleichzeitig verliert die beim Verkauf erhaltene Fiat-Währung nach Ritchies Schätzung jährlich rund 10 % ihrer realen Kaufkraft – gemessen an den tatsächlichen Lebenshaltungskosten, nicht an offiziellen Inflationsstatistiken. Kurzfristig schwanken Preise und Kosten, doch über den Zeithorizont, in dem Minenunternehmen ihr Kapital zuweisen, haben sich beide nahezu symmetrisch entwickelt: Die R² liegt bei 0,97. Für eine Branche, die große Summen über lange Zeiträume verteilt, ist die Einsicht transformativ, dass ihr eigenes Produkt genau jene Risiken neutralisieren kann, denen sie strukturell ausgesetzt ist.

Die Implikation lässt sich anhand eines einfachen Gedankenexperiments veranschaulichen: Verzinst man den heutigen Median-AISC von 1.605 USD über den typischen 15-jährigen Zyklus von Entdeckung bis Produktion mit 8 % p. a., ergibt sich ein künftiger AISC von rund 5.090 USD – bereits oberhalb des heutigen Goldpreises von rund 4.600 USD. Die Kosten einer zukünftigen Unze übersteigen also den heutigen Verkaufspreis einer Unze.

Anders formuliert: Wer eine Unze heute verkauft und den Erlös in US-Dollar parkt, tauscht ein knappes Gut gegen ein unbegrenzt vermehrbares, erhöht das Reinvestitionsund Bergbaurisiko und verringert den Hebel der Anleger auf genau jenes Metall, das sie eigentlich erwerben wollten. Die günstigsten Unzen, die ein Produzent finden kann, sind womöglich jene, die er bereits in der Hand hält.

Die 97-prozentige Korrelation: Gold als funktionelle Inflationsabsicherung

Eines der stärksten Argumente für das Halten von Gold in der Bilanz ist zugleich das am wenigsten beachtete: die nahezu perfekte Korrelation zwischen Goldpreis und Produktionskosten der Branche. Mit einem R² von 0,97 bewegt sich der Goldpreis über den gesamten Kapitalallokationszyklus nahezu im Gleichschritt mit den AISC.

Diese Korrelation speist sich aus drei Quellen. Erstens treiben dieselben inflationären Kräfte – Energie, Löhne, Rohstoffe, regulatorischer Aufwand – sowohl die Produktionskosten als auch den Goldpreis. Zweitens muss der Goldpreis langfristig die Grenzkosten des teuersten noch aktiven Produzenten decken. Drittens, und oft übersehen: Die Korrelation ist teilweise endogen. Bei steigenden Goldpreisen verlängern die Produzenten die Lebensdauer ihrer Minen durch „Low-Grading“ – den Abbau minderwertigen Erzes, der bei tieferen Preisen unwirtschaftlich wäre. Das treibt die ausgewiesenen AISC automatisch nach oben, weil pro Unze mehr Tonnen bewegt werden müssen. In Bärenmärkten kehrt sich das Muster um: Die Produzenten betreiben „High-Grading“ und fördern selektiv nur die reichsten Adern.

Die Schlussfolgerung bleibt dieselbe: Ob gemeinsame Inflationsfaktoren oder preisreaktives Bergbauverhalten die Korrelation treiben – in Gold denominierte Kosten sind weit stabiler als in Fiat-Währung denominierte. Formal:

C(real) = C(fiat) / P(Au)

wobei C(fiat) die Gesamtproduktionskosten in Fiat-Währung und P(Au) der Goldpreis ist. Die Fiat-Kosten schwanken stark; die Gold-Kosten bewegen sich kaum. Der Produzent, der Gold behält, verfügt über die stabilste Rechnungseinheit für seine eigene Kostenstruktur.

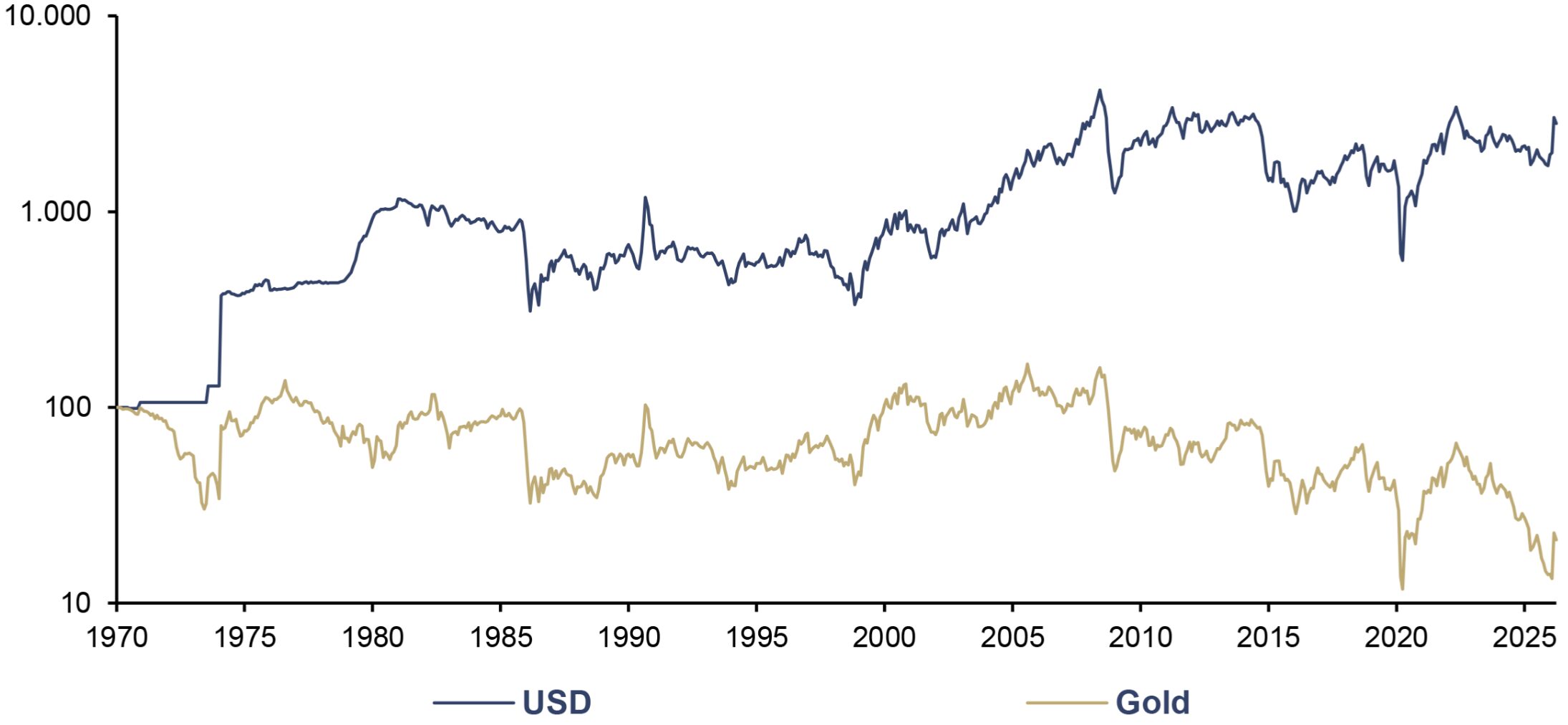

Besonders anschaulich wird dies beim Energiekostenanteil: Energie macht 25–30 % der Cash-Kosten im Goldbergbau aus – Diesel für Muldenkipper, Strom für Brecher und Mühlen, Gas für Heizung und Verarbeitung. Wer Gold zu 4.600 USD verkauft und den Erlös in US-Dollar parkt, setzt darauf, dass diese Dollar im nächsten Quartal dieselbe Energiemenge kaufen werden. Angesichts der Tatsache, dass Öl seit 1971 rund 80 % seines US-Dollar-Wertes in Gold verloren hat, war diese Wette historisch ein Verlustgeschäft. Wer hingegen einen Teil der Produktion als Kriegskasse in Hartwährung hält, sichert sich Betriebskontinuität genau dann, wenn sie am wichtigsten ist.

Öl (WTI) (log), in USD, und in Gold, 100 = 01/1970, 01/1970–04/2026

Quelle: Nick Laird, LSEG, Incrementum AG

Für ein Minenunternehmen ist Gold die natürliche Absicherung gegen die eigene Kosteninflation. Ein Unternehmen, das in 15-jährige Projektzyklen investiert, deren größtes Risiko markante Kostensteigerungen sind, hält die perfekte Absicherung buchstäblich in den Händen. Eine Strategie: Genügend Gold halten, um die erwarteten jährlichen Unterhaltskosten auszugleichen. Eine andere: Die Bestände vor größeren Investitionsvorhaben aufstocken.

Der aktuelle Zyklus illustriert den Punkt: Bei AISC von rund 1.600 USD und Gold über 4.600 USD liegen die Margen auf Rekordniveau – und dennoch wandelt die Branche nahezu 100 % der Produktion in Fiat-Geld um. Hätten die Produzenten zwischen 2013 und 2019 – als der Goldpreis im Schnitt bei 1.250 USD lag – nur 5 % ihrer Produktion einbehalten, wären diese Unzen heute knapp viermal so viel wert, ohne dass ein einziges zusätzliches Bohrloch notwendig gewesen wäre.

Gesündere Hebelwirkung: Die Lizenzgebührenlogik für Produzenten

Der Bewertungsabschlag von Goldproduzenten gegenüber Royalty- und Streaming-Unternehmen zählt zu den hartnäckigsten Anomalien des Minensektors. Franco-Nevada und Wheaton Precious Metals werden mit EV/EBITDA-Multiples von 22–28x gehandelt, selbst hochwertige Produzenten bleiben bei 7–10x zurück. Die Erklärung liegt weniger im operativen Risiko des Bergbaus als in der Art des Engagements: Royalty-Unternehmen bieten reine Metallpreis-Hebelwirkung ohne operative Last. Jede Unze, die ein Produzent in der Bilanz hält, erzeugt denselben Post-Production-Hebel. Bevorzugen Anleger Gold und Silber gegenüber Fiat-Währungen, stützt jede gehaltene Unze das Bewertungs-Multiple; verkauft der Produzent sie, driftet das Multiple zurück in Richtung eines Unternehmens, dessen Reserven aus Instrumenten bestehen, die stetig an Kaufkraft verlieren.

Eine über der Erde gelagerte Unze ist keinen bergbaulichen Risiken mehr ausgesetzt – weder geologisch noch operativ, weder politisch noch ökologisch. Sie ist reine, unverfälschte Metallpreis-Exposition, ohne jedes inflationsanfällige Beiwerk. In der Sprache der Österreichischen Schule: Der Produzent senkt seine Zeitpräferenz – er verzichtet auf den sofortigen Konsum der Fiat-Erlöse zugunsten eines nicht inflationären Vermögenswerts, der künftigen Konsum mit höherer Wahrscheinlichkeit trägt. Jede einbehaltene Unze bietet dem Anleger einen gesünderen Hebel – und ein reineres Engagement in die Zukunft selbst.

Angebotsdisziplin: Vom Preisnehmer zum Preissetzer

Die zweite Konsequenz dieses Ansatzes spielt sich nicht in den Bilanzen ab, sondern am Markt selbst – auf der Angebotsseite. Was würde geschehen, wenn große Goldproduzenten 5–10 % ihrer Jahresproduktion einbehielten? Oder, noch einen Schritt weiter: Was wäre mit Unternehmen, denen der langfristige Erhalt ihrer Bilanz wichtiger ist als die kurzfristige Umsatzrealisierung? Jedes einfache Backtesting zeigt: Gold als Reservewährung in der Bilanz hätte erheblichen Mehrwert geschaffen.

Die jährliche Goldminenproduktion liegt bei rund 3.660 t oder etwa 117 Moz. Ein Einbehalt von 5 % entspräche 180 t – eine Zahl, die gegenüber den Zentralbankkäufen von jeweils über 1.000 t (2022–2024) und 2025 immer noch 863 t bescheiden wirkt. Doch Preise bilden sich stets „at the margin“.

Der Mechanismus ist technisch trivial: Die Produzenten liefern einen Teil ihrer monatlichen Doré- oder Raffinationsproduktion schlicht nicht an die Bullionbank. Das Metall wandert von der Verarbeitungsanlage direkt in den Unternehmenstresor – kein FiatRoundtrip, kein Steuerereignis, das wirtschaftliche Risiko verbleibt beim Produzenten, bis dieser es realisiert. Wer um Liquidität besorgt ist: Physisches Gold dient als erstklassige Sicherheit für Kreditfazilitäten – ein Mechanismus, den Privatanleger, Zentralbanken und einzelne Staatsfonds längst nutzen.

Die Netzwerkeffekte einer Branchenstrategie

Wenn ein einzelner Produzent diesen Weg einschlägt, sind die Auswirkungen auf den Markt marginal. Sollten jedoch mehrere große Gold-Minenunternehmen folgen, würde sich ein sich selbst verstärkender Kreislauf ergeben: Zurückgehaltenes Angebot stützt den Preis. Steigende Preise verbessern die Margen. Bessere Margen bedeuten, dass weniger Absatz nötig ist, um die tatsächlichen Kosten zu decken – was weitere Zurückhaltung erlaubt. Die Kombination aus höherer Metallpreis-Exposition und geringerer Abhängigkeit von der operativen Produktion hebt wiederum die Bewertungsmultiplikatoren. Wird die Gewichtung dieser Strategie zyklusabhängig angepasst, verbessert sich die Kapitalallokation zusätzlich – und für Kursrisiken der gehaltenen Bestände stehen mehrere kosteneffiziente Absicherungsinstrumente bereit.

Zur Einordnung der Größenverhältnisse: Die jährliche weltweite Silberminenproduktion von rund 820 Moz entspricht bei einem jüngsten Silberpreis von etwa 75 USD einem Marktwert von rund 61,5 Mrd. USD – auf den globalen Finanzmärkten ein Rundungsfehler. Das Tageshandelsvolumen eines Mega-Caps wie Nvidia kann in die Größenordnung des gesamten Jahresproduktionswerts der Silberbergbauindustrie vorstoßen. Schon eine moderate Angebotsdisziplin auf Produzentenebene hätte überproportionale Auswirkungen auf die Preise.

Von der Theorie zur Praxis: Das SilverCrestExperiment

Das Beispiel SilverCrest Metals illustriert den Punkt: Das Team schloss den Bau mit überschüssigem Kapital, niedrigen Kosten und zu einem in mehrfacher Hinsicht günstigen Zeitpunkt ab. Dass es klug war, an den Edelmetallen festzuhalten, als der Verkaufspreis von damals rund 18 USD für Silber bzw. rund 1.800 USD für Gold unter den Gesamtkosten und deutlich unter dem branchenüblichen AISC lag, lässt sich im Nachhinein bequem sagen. Auf dem heutigen Preisniveau befindet sich die Branche in einer ganz anderen Zyklusphase – mit anderen Optionen für die Kapitalallokation.

Der Markt hat die Disziplin letztlich belohnt: Im Februar 2025 schloss Coeur Mining die Übernahme von SilverCrest in einer reinen Aktientransaktion im Wert von rund 1,7 Mrd. USD ab. Die Edelmetallreserven waren kein Deal-Breaker, sondern ein Deal-Maker – sie wurden in das Übernahme-Multiple eingepreist, nicht davon abgezogen.

Um dem unvermeidlichen Einwand zuvorzukommen: Michael Saylors (Micro)Strategy verfolgt seit 2020 eine parallele Strategie mit Bitcoin und hat ein Softwareunternehmen in ein Vehikel für digitale Vermögenswerte umgebaut. Der Unterschied liegt in der Kapitalstruktur, nicht in der Strategie. Goldproduzenten haben einen Vorteil, den Saylor nie hatte: Sie produzieren den Vermögenswert, den sie akkumulieren. Ihre Treasury-Strategie braucht weder Wandelanleihen noch Kapitalerhöhung – sie finanziert sich schlicht dadurch, dass ein Teil des geförderten Goldes nicht verkauft wird. Es ist die kostengünstigste Treasury-Strategie der Welt: kein Aufwand für Kapitalbeschaffung, nur Opportunitätskosten einer aufgeschobenen Umsatzrealisierung.

Mit jedem Projekt, das zusätzlich in Produktion drängt, dürften Engpässe und Kosteninflation weiter zunehmen. Die Margen sind hoch, die Bilanzen der Produzenten waren nie gesünder. Das Halten von Gold und Silber mag derzeit als riskantere Kapitalallokation erscheinen – der vollständige Verkauf zugunsten von US-Dollar birgt ein ebenso erhebliches, nur weit seltener diskutiertes Risiko.

Wer eine Goldquote von 10 % für riskant hält, sollte mit gleicher Aufmerksamkeit prüfen, wie riskant es ist, 90 % der Bilanz in einem Instrument zu halten, vor dem die Branche ihren eigenen Anlegern abrät. Erhöhte Dividenden und Aktienrückkäufe sind begrüßenswert – aber der Kapitaleinsatz für Edelmetallbestände (oder das schlichte Unterlassen des Verkaufs) gehört gleichberechtigt in diese Diskussion.

Begeisterung bei Privatanlegern, Skepsis bei institutionellen Anlegern

Die Aktionärsreaktion auf SilverCrests Edelmetallstrategie fiel gespalten aus. Privatanleger – von denen viele Bergbauaktien gerade deshalb halten, weil sie an Gold als Geld glauben – reagierten begeistert. SilverCrests Ansatz traf ihre Grundüberzeugung: Hier war endlich ein Unternehmen, das praktizierte, was der Minensektor predigt. Die Strategie wurde zu einem Markenwert, sie schuf Loyalität und Fürsprache jenseits der klassischen Aktienanalyse. In einem Wettbewerb um günstige Kapitalkosten wird es entscheidend, jenes Kapital anzusprechen, das sich für Inflation interessiert, aber wenig über Bergbau weiß.

Die Diskrepanz ist aufschlussreich: Die Edelmetall-These findet ausgerechnet bei jenen Investoren den stärksten Anklang, die der Minensektor am dringendsten anziehen und binden muss – langfristige, überzeugungsgetriebene Anleger mit Gespür für die monetären Eigenschaften von Gold. Wie Marty Neumeier in The Brand Flip schreibt: „Customers no longer buy brands. They join brands.“ Die Privatanleger, die sich hinter SilverCrest versammelten, waren keine passiven Aktionäre, sondern Mitglieder einer Gemeinschaft, die eine gemeinsame monetäre Weltanschauung teilte – und sich gegenseitig bestärkte. Tesla ist das bekannteste Beispiel für dieses Muster: Käufer, die sich mit der Marke identifizierten, bildeten eine Gemeinschaft, übertrugen ihre Überzeugung auf die Aktie und wurden zu Markenbotschaftern.

Die österreichische Perspektive: Zeitpräferenz und Kapitaltheorie

Aus der Perspektive der österreichischen Kapitaltheorie lässt sich das Verhalten des Goldminensektors als pathologische Zeitpräferenz charakterisieren. Die Produzenten verhalten sich so, als ob eine Unze Gold morgen weniger wert wäre als heute – obwohl das Gegenteil der Fall ist, wenn man die Kaufkraft des Fiatgeldes zugrunde legt. Sie diskontieren die Zukunft mit einem Satz, der nur dann rational wäre, wenn das im Tausch erhaltene Fiatgeld seinen Wert behalten würde.

Die rationale Kapitalallokation für einen Goldproduzenten in einem inflationären Umfeld – und das aktuelle Umfeld aus fiskalischer Dominanz, schrumpfenden Steuerbemessungsgrundlagen und strukturell erhöhter Inflation ist genau ein solches Umfeld – besteht darin, einen Teil der Produktion in der härtesten verfügbaren Währung zu behalten: dem eigenen Produkt.

Das nächste Jahrzehnt: Die Kostenkurve kennt nur eine Richtung

Daten und Erfahrung sprechen für ein Jahrzehnt deutlich steigender Bergbaukosten – ein Risiko, das gemanagt werden muss. Mehrere strukturelle Trends wirken in dieselbe Richtung:

- Sinkende Erzgehalte: Die durchschnittlichen Goldgehalte produzierender Minen fallen seit Jahrzehnten. Niedrigere Gehalte bedeuten mehr Gestein, mehr Energie, mehr Wasser, mehr Chemikalien – und damit höhere Kosten pro Unze.

- Tiefere und komplexere Lagerstätten: Die leicht zugänglichen Vorkommen sind abgebaut. Neue Projekte verlangen tiefere Schächte, abgelegenere Standorte, aufwendigere Verarbeitungsmethoden.

- Längere Genehmigungsverfahren: Die Fristen für neue Minen haben sich in vielen Ländern verdoppelt oder verdreifacht – was Kapitalrisiko und Finanzierungskosten direkt nach oben treibt.

- Energie- und Arbeitsmarktdruck: Bergbau ist energieintensiv; stabile und erschwingliche Versorgung ist im Zeichen geopolitischer Fragmentierung und Energiewende nicht mehr selbstverständlich. Gleichzeitig konkurriert der Sektor – gerade in abgelegenen Regionen – zunehmend um Fachkräfte.

- Ressourcen-Nationalismus: Lizenzgebührenerhöhungen, Windfall-Steuern und vollständige Stilllegungen sind in vielen Jurisdiktionen zum Basisszenario geworden.

- Soziale Akzeptanz und ESG: Zustimmung der Bevölkerung, strengere Abraumhalden-Standards und neue Offenlegungspflichten sind vom Reputationsrisiko zum festen Kostenposten geworden. Im November 2025 erfüllten nur 67 % der 836 von ICMM-Mitgliedern betriebenen Standorte den Global Industry Standard vollständig – ein Drittel muss weiter investieren, um dorthin zu gelangen.

All diese Faktoren laufen auf denselben Punkt hinaus: Kosten und Risiko, eine heute verkaufte Unze künftig zu ersetzen, steigen schneller als das allgemeine Preisniveau. Die Logik der Wiederbeschaffungskosten verschärft sich mit jedem Jahr.

Das Dilemma des CFO: Praktische Hindernisse

So schlüssig die These der Goldrückhaltung auch ist – sie stößt in der Praxis auf reale Hindernisse, die ihre bislang zögerliche Umsetzung erklären. Jeder CFO, der diesen Weg prüft, sieht sich mit einer Reihe von Herausforderungen konfrontiert, die man offen benennen muss:

- Unklarheiten in der Rechnungslegung: Gold passt unter IFRS in keine Standardklassifikation: Es ist kein Finanzinstrument nach IAS 32/IFRS 9, keine als Finanzinvestition gehaltene Immobilie (IAS 40), keine Sachanlage (IAS 16, da nicht betrieblich genutzt), und die Behandlung als Vorrat (IAS 2) setzt Verkaufsabsicht voraus. Wer Gold als Treasury-Position hält, bewegt sich in einer Grauzone, die maßgeschneiderte Bilanzierungsrichtlinien erfordert. Der World Gold Council setzt sich seit Jahren für einen einheitlichen Rahmen ein – die Fortschritte bleiben zäh.

- Verzerrung der Kennzahlen: Sell-Side-Analysten bewerten Produzenten anhand standardisierter Metriken: AISC, Free-Cashflow-Rendite, Produktionswachstum. Gold in der Bilanz irritiert diese Modelle. Ein Produzent, der 10 % der Produktion zurückhält, weist geringere Umsätze, niedrigeren ausgewiesenen Free Cashflow und – da AISC per verkaufter Unze gerechnet werden – eine rechnerisch höhere Stückkostenquote aus. Das drückt automatisch die Kursziele. Pioniere werden einen „Komplexitätsabschlag“ verkraften müssen, bis die Analysten-Frameworks Goldbestände als wertsteigernd einstufen.

- Ertragsvolatilität: Zum Fair Value bewertete Bestände erzeugen unrealisierte Gewinne und Verluste, die vom operativen Geschäft entkoppelt sind. CFOs mit quartalsgetriebenen Analysten im Nacken riskieren Covenant-Brüche und RatingHerabstufungen. Put-Optionen auf die Treasury-Position bieten einen Ausweg – sie begrenzen das Abwärtsrisiko, ohne das Aufwärtspotenzial zu kappen.

- Asymmetrisches Reputationsrisiko: Funktioniert die Treasury-Strategie, zucken die Anleger mit den Schultern; scheitert sie, steht das Management im Rampenlicht. Diese Asymmetrie belohnt den Status quo und bestraft das Experiment.

- Cashflow-Timing: Bergbau hat unerbittliche Zahlungsverpflichtungen – Löhne, Energie, Verbrauchsmaterialien, Lizenzgebühren, Steuern. Gold zu halten, setzt ausreichende Barreserven voraus oder die Disziplin, Einbehalte an Phasen mit Überschusserzeugung zu koppeln. Für kleinere Produzenten ohne die beneidenswerte Ausgangslage von SilverCrest – schuldenfrei, hohe Margen – ist die Liquiditätsrechnung weniger nachsichtig. Solche Positionen lassen sich nur schrittweise aufbauen.

- Der Einwand „Das können Aktionäre selbst tun“: Wenn Anleger Gold-Exposure wollten, würden sie es direkt kaufen. Der Einwand ist oberflächlich korrekt, verfehlt aber den Kern: Einzelne Aktionäre können weder den Hebel im BewertungsMultiple noch die kollektive Angebotswirkung koordinierter Einbehalte nachbilden – beides entsteht erst auf Unternehmens- und Branchenebene.

Das sind reale Hindernisse, keine theoretischen – aber Hindernisse der Umsetzung, nicht des Grundprinzips. Für jedes einzelne existieren Lösungen: maßgeschneiderte Bilanzierungsrichtlinien, Aufklärungsarbeit gegenüber Anlegern, schrittweiser Aufbau, zyklusbewusste Rückhaltequoten. Die eigentliche Frage ist, ob Führungsteams und Aufsichtsräte den Mut aufbringen, kurzfristige Reibungsverluste in Kauf zu nehmen, um ein strukturell überlegenes Kapitalmanagement zu etablieren.

Dies bietet jedoch wiederum eine Chance zur Differenzierung, zum Markenaufbau und zur Gemeinschaftsbildung. Setzt sich die Branche für eine Reform ein, gewinnt sie die Goldanhänger als ihre lautesten Botschafter. Wie William Pollard es ausdrückt: „Those who initiate the change will have the better opportunity to manage the change that is inevitable.“

Der Markenwandel: Vom Preisnehmer zum Community-Builder

Die oben skizzierten Herausforderungen sind real, lassen jedoch eine tiefere strategische Dimension außer Acht. Wie Marty Neumeier in The Brand Flip argumentiert: „A brand is not owned by the company, but by the customers who draw meaning from it.“ Der Bergbauindustrie ist der Markenaufbau bislang nicht gelungen. Sie verfügt über Rohstoffe und Börsenkürzel, aber nicht über Bedeutung – ausgerechnet gegenüber jenen Investoren, die mehr als jede andere Anlegergruppe an das Produkt glauben, das sie finanzieren. Fairerweise trägt die fast vollständige Bedeutungslosigkeit, in die Gold seit den 1970er-Jahren in einer „dollarisierten“ Wirtschaft gedrängt wurde, einen großen Teil der Schuld. Doch dieser Trend kehrt sich gerade um – und das verlangt Neudenken von jenen, die Branchenführer sein wollen.

Peter Drucker schrieb, ein Unternehmen habe nur einen gültigen Zweck – Kunden zu gewinnen – und nur zwei Grundfunktionen: Innovation und Marketing. Der Minensektor investiert massiv in materielle Werte, aber auffallend wenig in immaterielle – und damit in seine Kapitalkosten. Er betreibt Investor Relations, doch er erzählt keine Geschichte, die der Mehrheit der Anleger zugänglich wäre, die sich für Inflation interessiert, aber nicht für Bergbau. Die These der Goldrückhaltung ist im Kern eine Marketinginnovation. Sie sagt dem Anleger: Wir glauben an unser Produkt wie Sie. Wir sind nicht nur Förderer – wir sind Hüter des Sound Money.

Die Goldanleger-Community wird von Sinn getragen – monetäre Souveränität, Schutz vor institutionellem Versagen, Kaufkrafterhalt über Generationen. Die Unternehmen aber, die diese Community bedienen, agieren, als verkauften sie Weizen, Kupfer oder Schweinebäuche: undifferenziert, generisch, im Wettbewerb allein über Kostenkennzahlen. Die ökonomischen Folgen sind unmittelbar: Ein Produzent mit einer loyalen, überzeugungsgetriebenen Aktionärsbasis platziert Aktien mit geringeren Abschlägen, übersteht Volatilität mit weniger Panikverkäufen und hält über Konjunkturzyklen höhere Bewertungs-Multiples. „The aim of marketing is to make selling superfluous“, schrieb Drucker.

Wer den Kunden an die erste Stelle setzt, muss ihm mehr von dem geben, was er will – Gold- und Silberexposure – und weniger von dem, was er nicht will: reines Bergbaurisiko, das sich in Fiat-Wertverlust niederschlägt. Nur sehr wenige Menschen investieren in Goldminen, weil sie den Bergbau an sich lieben. Sie wollen das Produkt – oder das, was dem am nächsten kommt. Das Unternehmen, das diese Erkenntnis verinnerlicht und danach handelt, verbessert nicht nur seine Kapitalallokation. Es verwandelt seine Marke.

Fazit: Liebe Bergbauindustrie, nehmt euer eigenes Produkt ernst

Die Ironie ist bestechend: Die Innovation, die der Minensektor am dringendsten braucht, ist keine bessere Fördertechnologie, keine effizientere Verarbeitung – es ist der Glaube an das eigene Produkt.

Die Argumente für den Einbehalt sind vielschichtig und verstärken sich gegenseitig: Gold ist die natürliche Absicherung gegen die eigene Kosteninflation eines Minenunternehmens. Über der Erde gehaltene Unzen bieten reinen Metallpreis-Hebel ohne operatives Risiko. Disziplinierte Angebotssteuerung stützt Preis und Margen der Branche.

Natürlich bleiben praktische Einwände: Cashflow-Bedarf, steuerliche Implikationen, bilanzielle Vorschriften, Analystenerwartungen an konstante Umsatzvolumina. Doch diese Einwände betreffen das Wie, nicht das Ob oder Warum. Niemand würde ernsthaft verlangen, die gesamte Produktion zurückzuhalten – doch umgekehrt sollte auch niemand verlangen, 100 % der liquiden Mittel in Fiat-Währung zu halten. 5–10 % sind kein radikaler Vorschlag. Es ist dieselbe Allokation, die umsichtigen Anlegern seit Jahrzehnten empfohlen wird – angewendet auf die Bilanzen jener Unternehmen, die den Vermögenswert überhaupt erst produzieren.

Die eigentliche Frage ist nicht mehr, ob Goldproduzenten ihr Metall halten sollten. Die Frage ist, warum sie es so lange nicht getan haben. Das eigene Produkt erfüllt in jedem Teil ihres Geschäfts eine konkrete Funktion – von niedrigeren Kapitalkosten über die Absicherung der Treasury bis zum wirksameren Marketing. Die Branche empfiehlt ihren Anlegern 5–10 % in Gold und Silber. Nimmt sie diesen Rat selbst ernst, sollte sie bei sich beginnen.

Oder, um es mit dem Motto von SilverCrest zu formulieren: Das Produkt ist die Lösung.