In Bitcoin We Trust?

„Spend some time with Bitcoin. Learn it, challenge it, and use it. You can assume no government wants you adopting this system in any capacity, and for that reason alone it’s worth consideration by honest, moral, and industrious people.“

Erik Voorhees

Key Takeaways

Bitcoin und Kryptowährungen könnten ein integraler Bestandteil des Vermögensmanagements und der Portfolio-Diversifizierung werden.

- Bitcoin stellt eine vollkommen neuartige Assetklasse dar, mit unterschiedlichen Risiken und mannigfachen Vorteilen.

- Die Korrelation zwischen Gold und Bitcoin ist bisher leicht negativ.

- Bitcoin steht vor einigen Herausforderungen. Allerdings kann uns diese junge Technologie einen Einblick davon geben, was unser vorherrschendes System der Fiatwährungen verdrängen könnte

Wir bedanken uns herzlich bei Demelza Hays für die Zurverfügungstellung dieses Kapitels.

Biographie von Demelza: Demelza Hays is a blockchain researcher at the Centre for Global Finance and Technology at the Imperial College in London, and she operates the only Bitcoin ATM in Liechtenstein. At the University of Liechtenstein, Demelza is completing her doctoral thesis on the role of cryptocurrency in asset management, and she teaches a course for bachelors and masters students on Bitcoin and the Blockchain technology. In partnership with Incrementum, Demelza is working on cryptocurrency research and a bitcoin-based investment fund.

Nachdem Bitcoin lange Zeit als monetäre Spinnerei von Computerfreaks abgetan und als Instrument für rechtswidrige Aktivitäten schlechtgeredet wurde, interessieren sich nun langsam auch Investoren ernsthaft für die Kryptowährung und die zugrundeliegende Blockchain-Technologie.[1] Nach 20 Jahren vergeblichen Versuchens eine virtuelle Privatwährung ins Leben zu rufen, ist Bitcoin aus der globalen Bankenkrise 2007/08 hervorgegangen. Der weiterhin unbekannte Bitcoin-Erfinder, der unter dem Pseudonym Satoshi Nakamoto auftritt, war fest entschlossen, ein dezentralisiertes, privates und sicheres Mittel zur Online-Wertübertragung zu schaffen, das nicht auf das Vertrauen in Staatsoberhäupter, Zentralbanken oder Finanzintermediäre angewiesen sein sollte.[2] Obwohl Bitcoin und die ihm zugrundeliegende Blockchain-Technologie ursprünglich so konstruiert wurden, dass sie diejenigen Eigenschaften von Gold nachbilden, die es als Geld besonders geeignet machen, stellt Bitcoin eine eigenständige Assetklasse dar und könnte in Bezug auf Portfolio-Diversifizierung ein integraler Bestandteil des Vermögensmanagements werden.

a. Bitcoin oder Nicht-Bitcoin

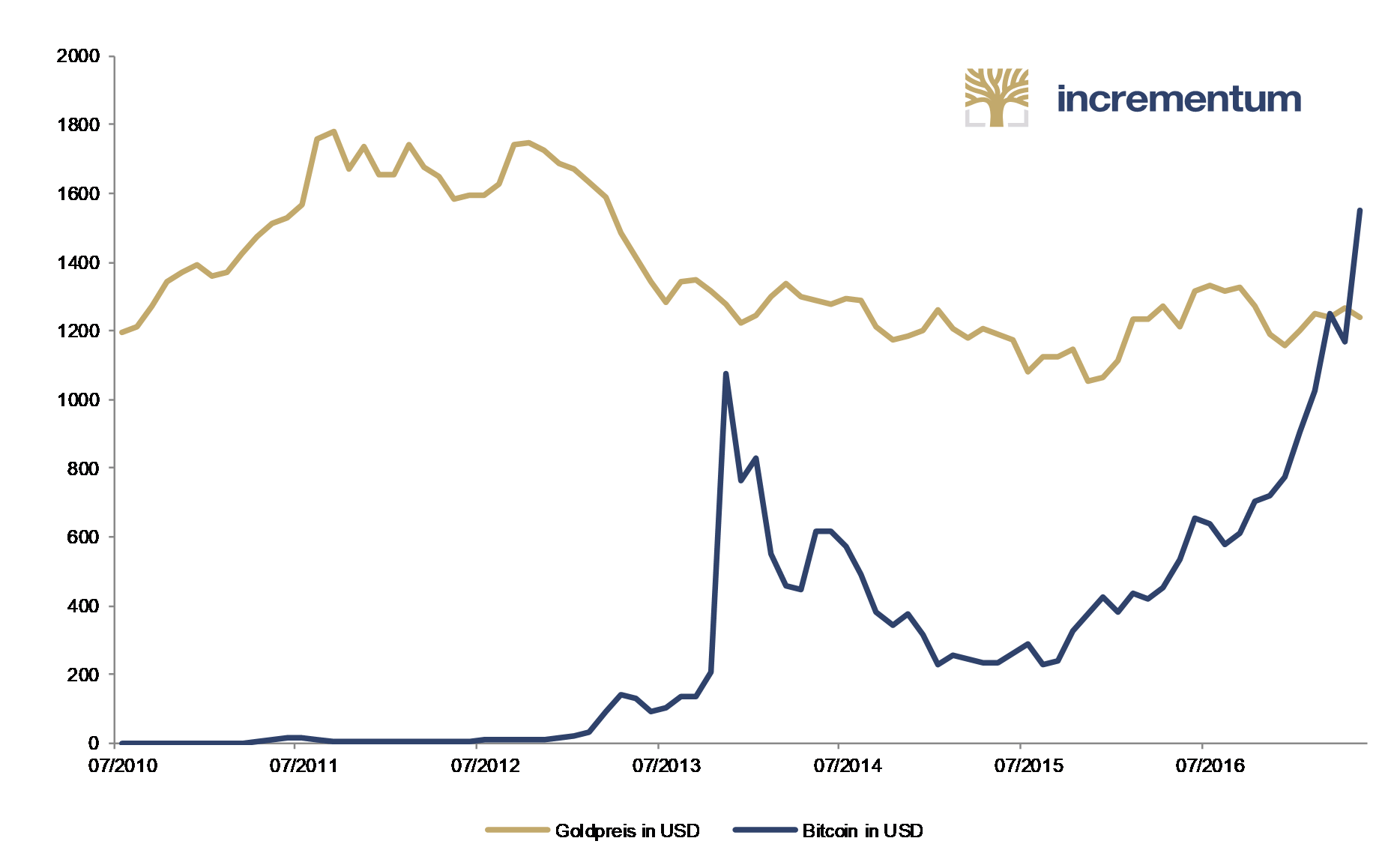

Noch vor zwei Jahren wurde Bitcoin als Randtechnologie für Libertäre und Computerfreaks angesehen. Heute erfreuen sich Bitcoin und andere Kryptowährungen wie Ethereum wachsender Akzeptanz im Mainstream. Bitcoins Marktkapitalisierung von 36 Milliarden US-Dollar hat bereits die Marktkapitalisierung mehrerer Fiatwährungen wie die der isländischen Krone oder des guatemaltekischen Quetzals übertroffen. Im März 2017 stieg der Bitcoin-Preis zum ersten Mal über den Preis einer Feinunze Gold. Während Gold bei rund 1.225 USD handelte, sprang Bitcoin auf 1.290 USD. Im Mai durchbrach der Preis eines Bitcoins die Marke von 2.000 EUR. Wie in einem Gastbeitrag vom 14. April in Forbes Austria erwähnt, entspricht der Vergleich von Gold und Bitcoin dem von Äpfeln und Birnen. Gold wird in Gewichtseinheiten gemessen, während Bitcoin nur in Bitcoin gemessen wird.[3] Die nachfolgende Grafik zeigt den BTC-Preis und den Goldpreis.

Wechselkurse von Gold und Bitcoin zum US-Dollar (Monatsdurchschnitt)

Quelle: Quandl.com, Demelza Hays, Incrementum AG

Der Preis von Bitcoin bildet sich genauso wie der aller anderen ökonomischen Güter: durch die Wechselwirkung von Angebot und Nachfrage. Die Nachfrage wächst im Wesentlichen aus zwei Gründen. Grundsätzlich bietet die Technologie den Nutzern, die weltweit handeln wollen, einen guten Dienst. Bitcoin-Transaktionen können zu jeder Tageszeit, an jedem Ort der Welt und gegen eine geringe Gebühr von maximal 0,40 USD ausgeführt werden, unabhängig von der Transaktionsgröße. Die wachsende Beliebtheit von Bitcoin als Zahlungssystem ist an der zunehmenden Anzahl von Transaktionen erkennbar. Jeden Tag kommt es zu rund 315.000 Transaktionen weltweit mit einem Gesamtvolumen von rund 100 Millionen USD.

Der jüngste Preisanstieg auf über 2.500USD pro Bitcoin hat Investoren zur Frage veranlasst, ob es für einen Einstieg nicht schon zu spät ist? Trotz des starken Anstiegs, könnte es langfristig immer noch eine gute Entscheidung sein, das Bitcoin-Exposure zu erhöhen. Was sind nun die Eigenheiten von Bitcoin? Was spricht für ein Bitcoin-Investment?

- Neue Assetklasse: Bitcoin stellt eine eigenständige Assetklasse mit einzigartigen statistischen Merkmalen dar. ARK Invest hat vier Hauptgründe dargelegt, warum Bitcoin Portfolio-Diversifizierung bietet: Investierbarkeit, politisch-ökonomische Merkmale, Korrelation der Renditen und das Risiko-Ertrags-Verhältnis.[4] Obwohl nur eine begrenzte Anzahl von Daten verfügbar ist, weisen die historischen Preise von Bitcoin eine geringe Korrelation zu anderen Assetklassen auf. Wie von Burton Gordon Malkiel in seinem Klassiker A Random Walk Down Wall Street beschrieben, kann das Abwärtsrisiko einer Gesamtallokation minimiert werden, indem eine Assetklasse mit einer geringen Korrelation dem bisherigen Portfolio hinzugefügt wird.

- Die dem Menschen eigene Abneigung gegen Ungewissheit: Bitcoin ist noch sehr jung und niemand weiß, wie diese Erfindung die Welt verändern wird. Die Aufzeichnungen der Preisentwicklung decken nur die letzten sechs Jahre ab, d.h. es liegen im Grunde genommen keine Daten zur statistischen Analyse vor. Das Ellsberg-Paradoxon besagt, dass Menschen Ereignisse mit bekannten Wahrscheinlichkeitsverteilungen im Vergleich zu Ereignissen bevorzugen, deren Wahrscheinlichkeiten unbekannt sind. Der Mensch hat also eine Abneigung gegen Ungewissheit (engl. aversion ambiguity).[5] Im Laufe der Zeit werden Menschen mehr Erfahrungen mit Bitcoin sammeln, was die Ungewissheit und den mit ihr einhergehenden Abschlag auf den Bitcoin-Preis verringern wird.

- Große Investoren: Bitcoin weist als Netzwerkgut eine positive Rückkopplungsschleife auf. Je mehr Menschen es benutzen, desto wertvoller wird jeder Bitcoin, weshalb es wiederum mehr Menschen benutzen wollen. Im Jahr 2014 investierte die New Yorker Börse (NYSE) in die US-amerikanische Bitcoin-Börse Coinbase. Im Jahr 2015 rief die NYSE den Bitcoin Investment Trust ins Leben, der IRA-Investitionen ermöglichte. 2016 boten mehr als zehn Universitäten, darunter Stanford und Princeton, spezielle Kurse zum Thema Bitcoin an. Neben dem überzeugenden Kursverlauf sehen die Zukunftsperspektiven ermutigend aus. Neue Geschäftsmodelle wie Bitcoin-Banken, Broker und Depots werden entwickelt, die das Nutzererlebnis verbessern und die Popularität erhöhen.

- Negativzinsen: Die Feindseligkeit von Regierungen und Banken gegenüber Bitcoin unterstreicht den Wert dieser Technologie. Mario Draghi und die EZB drucken 60 Milliarden Euro pro Monat und machen bislang keinerlei Anstalten damit aufzuhören. Der EZB-Einlagesatz von -0,4 Prozent wirkt effektiv wie eine Steuer auf die Geldaufbewahrung in einer Bank. Die SNB zieht nach, um Schweizer Exporte in die Eurozone zu stützen. Bitcoin bietet eine Alternative zu inflationären Fiatwährungen, die Gebühren für Girokonten verlangen. Dagegen ist die Gesamtmenge an Bitcoins auf 21 Millionen festgesetzt und es kann kostenlos aufbewahrt werden.

- Bargeldlose Gesellschaft: Wir bewegen uns langsam in eine bargeldlose Gesellschaft. Der Großteil einer Fiatwährung existiert schon heute nur mehr digital. Da Regierungen physische Geldscheine demonetisieren, werden mehr Transaktionen digital vollzogen werden. Bitcoin stellt eine Alternative zu Kreditkartenfirmen und Banken dar, die gehackt werden können, hohe Gebühren berechnen und Konten einfrieren. Offline- oder „kalte“ Bitcoin-Wallets sind durch Kryptographie nach Militärstandards geschützt. Ihre Einrichtung erfordert keinen Papierkram und kostet keine Gebühren.

b. Bitcoin – Digitales Gold oder Narrengold?

Wie Bitcoin bietet auch Gold Schutz vor Negativzinsen und der Demonetisierung von Fiatgeld. Essentiell für das Verständnis von Gold und Bitcoin ist unserer Meinung nach die Thematik rund um das Stock-to-Flow Ratio (SFR). Bitcoin dürfte eindeutig den Eigenschaften von Gold nachempfunden sein.

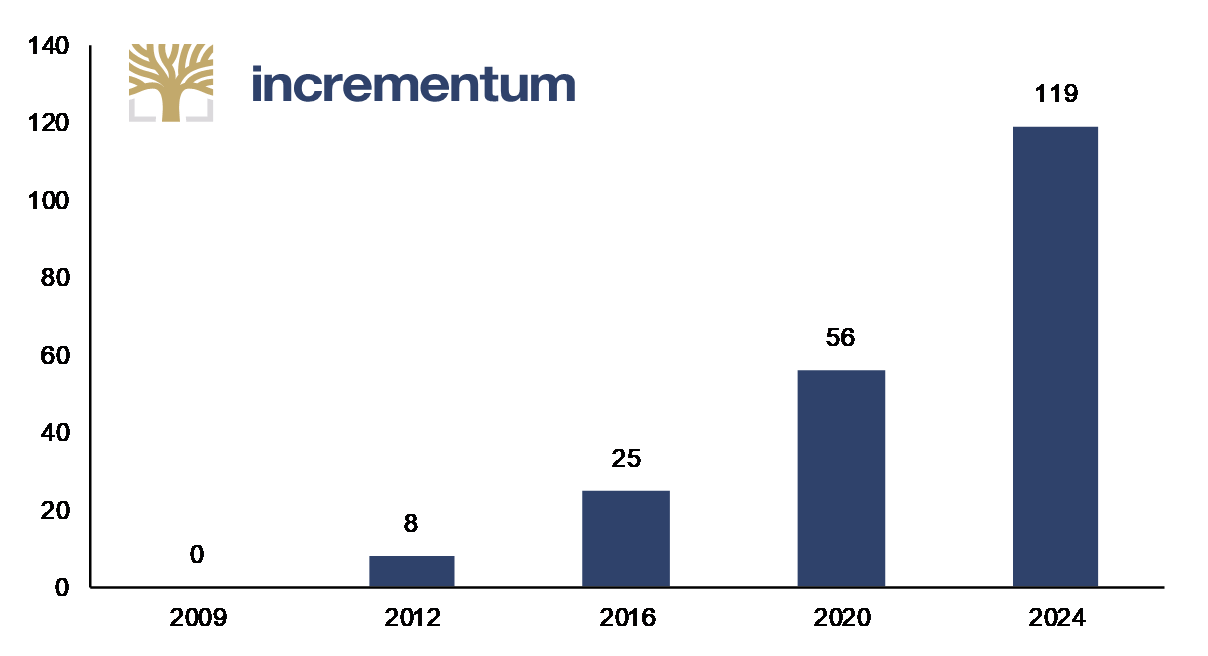

Gold besitzt eine SFR von ca. 64 Jahren während die von Bitcoin gegenwärtig bei ca. 25 Jahren liegt. Die Gesamtmenge an Bitcoins, die bis zum heutigen Tag erzeugt worden ist, beträgt ca. 16,32 Millionen. Dies bezeichnen wir als Stock. Alle zehn Minuten erzeugt das Netzwerk 12,5 neue Bitcoins. Deshalb beträgt die tägliche Inflation 1.800 neue Bitcoins. Im Jahr 2017 wird die Anzahl neuer Bitcoins etwa 657.000 betragen. Dies nennen wir Flow. Wenn wir Stock durch Flow teilen, erhalten wir die Stock-to-Flow-Ratio. Es zeigt sich, dass die SFR von Bitcoin niedriger als die von Gold ist.

Die SFR von Bitcoin wird sich im Laufe der Zeit weiter erhöhen, da sich die Anzahl an Bitcoins, die alle 10 Minuten erzeugt wird, alle vier Jahre halbiert. Die letzte „Halbierung“ erfolgte im Juni 2016 und die nächste Halbierung wird daher im Jahr 2020 stattfinden. Bis dahin wird die SFR auf etwa 56 Jahre angestiegen sein. Die SFR von Bitcoin sollte in den nächsten fünf Jahren diejenige von Gold übertreffen. Der nächste Chart zeigt die SFT von Bitcoin im Zeitablauf. Vor dem 3. Jänner 2009 existierte Bitcoin noch nicht. Im Jahr 2024 werden alle zehn Minuten nur noch 3,25 Bitcoins erzeugt, was einer SFR von ca. 119 Jahren entspricht.

Quelle: Demelza Hays, Incrementum AG

Die Umkehrung dieser Rechnung ergibt die Inflationsrate. Sie zeigt, dass der Bestand an Bitcoin pro Jahr um etwa 4 Prozent steigt. Das Angebot neu erzeugter Bitcoins folgt einer vorhersagbaren Inflationsrate. Satoshi Nakamoto modellierte den Zuwachs neuer Bitcoins als Poisson-Prozess,[6] der bis 2020 im Verhältnis zum bereits vorhandenen Bestand an Bitcoins zu einer sichtbaren Inflationsrate führen wird.

Die niedrige und stetige Inflationsrate von Bitcoin ist eines der attraktivsten Merkmale dieses Experiments aus dem Bereich der monetären Technologie. Wie bei Gold liegen die Entscheidungen über die Geldausgabe und die Kontrolle der Geldmenge nicht in den Händen fehlbarer Menschen. Bitcoin überträgt diese Verantwortung auf den Computer, während Gold auf die Natur setzt. Algorithmisches oder programmierbares Geld nimmt passives „digitales Geld“[7], das von Banken und Regierungen kontrolliert wird, und macht es zu einer aktiven „virtuellen Währung“[8], die von Softwareprotokollen und kryptographischen Algorithmen gesteuert wird, welche untrennbar mit der Währung verbunden sind.[9]

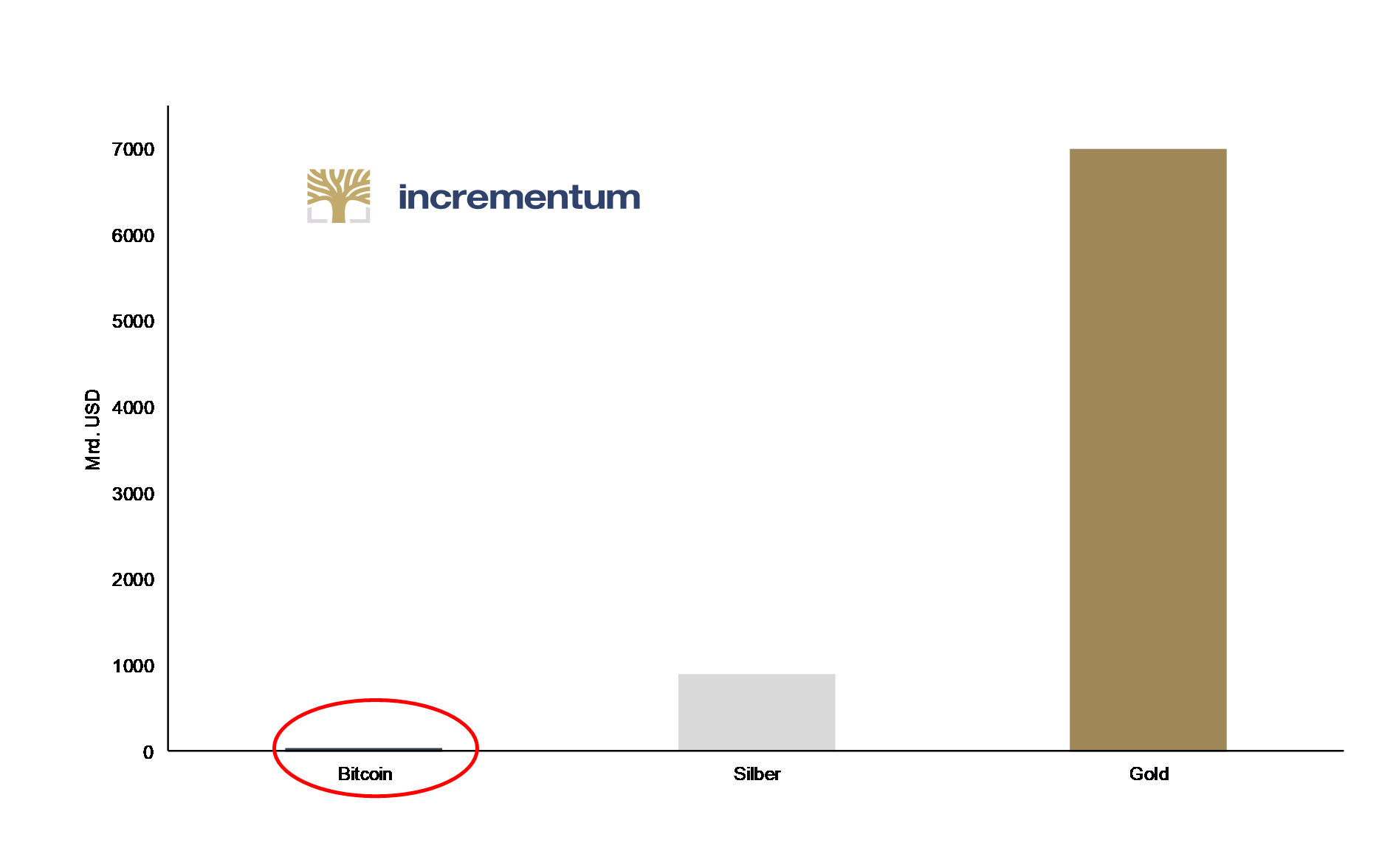

Allerdings relativiert sich die derzeitige Bitcoin-Marktkapitalisierung in Höhe von 36 Milliarden US-Dollar, wenn man sie ins Verhältnis zur Marktkapitalisierung von Gold in Höhe von 7 Billionen US-Dollar setzt. Die nachfolgende Grafik vergleicht die Marktkapitalisierungen von Gold, Silber und Bitcoin. Obwohl Bitcoins Marktkapitalisierung zuletzt stark zugelegt hat, beträgt sie weiterhin lediglich 0,5% der Kapitalisierung von Gold.

Marktkapitalisierungen von Bitcoin, Silber und Gold im Vergleich

Quelle: Demelza Hays, Incrementum AG

Als Geld besitzt Bitcoin drei Hauptvorteile und vier Hauptnachteile gegenüber Gold.

Vorteile von Bitcoin:

- Schnelle Verrechnung und Abwicklung von Transaktionen: Bitcoin ermöglicht eine unmittelbare Verrechnung, da man jederzeit ein Konto ohne Identifikationsunterlagen einrichten kann. Heute akzeptieren weltweit über 125.000 Händler Bitcoin. Im Gegensatz dazu führt eine Google-Suche nach Händlern, die Gold als Zahlungsmittel akzeptieren, zu ein paar verstaubten Goldbug-Foren, in denen diskutiert wird, wie Gold wieder zu altem Glanz verholfen werden kann.

- Niedrige Versandkosten: Transaktionsgebühren für den „Versand“ von Bitcoin zwischen Kontoinhabern reichen von Null bis vierzig Cent, unabhängig von der Anzahl an Bitcoins, die verschickt wird. Für ein Zahlungsnetzwerk und Tauschmittel ist entscheidend, wie schnell es benutzt werden kann. In diesem Sinne ist Gold langsames Geld. Der physische Aspekt von Gold ist grandios, bis man versucht, es in die USB-Schnittstelle seines Computers zu stecken, um es an jemanden am anderen Ende der Welt zu verschicken.

- Niedrige Aufbewahrungskosten: Die Aufbewahrung von Bitcoin entspricht der Speicherung einer großen Zeichenfolge, die digitale Daten repräsentiert. Online- und Papier-Geldbörsen sowie die Möglichkeit, sich einfach den Zugangscode zu merken, sind völlig kostenfrei. Ein „Hardware-Wallet“ für Bitcoins kostet zwischen 15 und 240 Euro. Dies entspricht jedoch immer noch nur einem Bruchteil der Kosten, die für die Lagerung von physischem Gold anfallen können.

Nachteile von Bitcoin:

- Risiko eines 51-Prozent-Angriffs: Dieses Risiko besteht, wenn ein Miner, eine Gruppe von Minern oder ein Miner-Pool eine Mehrheit der Entscheidungsgewalt im Netzwerk erlangt. Die Volatilität im Preis von Bitcoin, die in den vergangenen Wochen beobachtbar war, lässt sich auf dieses Risiko zurückführen. Ein Bitcoin-Miner ist ein Individuum oder eine Gruppe von Leuten, die eine Version der Bitcoin-Software auf einem Hardwaregerät (einer anwendungsspezifischen integrierten Schaltung, im Englischen ASIC genannt) ausführen, das speziell für das Bitcoin-Mining entwickelt wurde. Als Mining bezeichnet man den Prozess, bei dem neue Transaktionen zur Bitcoin-Datenbank aus bisherigen Transaktionen hinzugefügt werden. Mining könnte man somit als Münzprägung des digitalen Zeitalters bezeichnen. Die Debatte zwischen den großen Blockern aus von Bitcoin Unlimited (BU) Camp und den kleinen Blockern von Segregated Witness (SegWit) dreht sich darum, welche Version der Bitcoin-Software auf den Hardwaregeräten ausgeführt werden soll. Die beliebteste Software, die von Minern genutzt wird, Bitcoin Core, besitzt eine Datenkapazität von 1 MB pro Transaktions-Block. Ein neuer Transaktions-Block wird etwa alle 10 Minuten erzeugt, was zu einer Beschränkung der neuen Daten führt, die das Netzwerk alle zehn Minuten mit 1 MB erfassen kann. Die BU-Miner wollen diese Beschränkung lockern, während das SegWit-Camp die Datengröße pro Transaktion verringern möchte. Zuletzt drohte der Präsident des größten Bitcoin-Mining-Pools, der ein Verfechter von BU ist, dass „… [ein 51-Prozent-] Angriff stets eine Option sei.“[10]

- Risiko, dass alternative Kryptowährungen Marktanteile gewinnen: Kryptowährungen wie Bitcoin und Ethereum verkörpern das Ideal Friedrich August von Hayeks im Hinblick auf konkurrierenden Privatwährungen.[11] Mehr als 1.000 neue Kryptowährungen wurden seit der Erfindung von Bitcoin entwickelt. Jede neue Währung verspricht, Bitcoin auf die eine oder andere Weise zu verbessern. Jedoch konnte (noch) keine Bitcoin übertreffen. Computer haben sich vom ENIAC aus den 1950er Jahren über Laptops in den frühen 2000er Jahren bis hin zum Raspberry Pi entwickelt, der 5 US-Dollar kostet und bequem mit einer Hand gehalten werden kann. Die Bitcoin-Blockchain ist eine langsame und energieintensive Datenbank und Unternehmer aus der ganzen Welt wetteifern um die Entwicklung einer Kryptowährung, die den Marktanteil von Bitcoin schmälern kann. Der Markt wird über die Gewinner und Verlierer entscheiden.

- Gefahr von Änderungen der Regulierungen: In Europa und in den USA sind die regulatorischen Aussichten düster. Die SEC hat den Bitcoin-ETF der Winklevoss-Zwillinge vorerst abgelehnt, könnte ihre Meinung nun jedoch revidieren. Gleichzeitig plädiert die vierte Richtlinie zur Bekämpfung der Geldwäsche (engl. Anti-Money Laundering Directive, AMLD) der Europäischen Union für eine strengere Überwachung von Kryptowährungen, Börsen und Wallet-Anbietern.

- Abhängigkeit von Strom, Internet und Hardwaregeräten: Ohne Internet würde die Geschwindigkeit der Übertragung einer Transaktion auf alle Knoten im Netzwerk steil abfallen. Die erhöhte Latenz würde zu mehr Aufspaltungen des Bitcoin-Netzwerks führen, weil Miner Blöcke aus einer unvollständigen Liste vergangener Transaktionen erzeugen würden. Ebenso geht man davon aus, dass Bitcoins Proof-of-Work-Mining jährlich 400 Millionen Dollar an Elektrizität und Hardware kostet.

Fazit

Insgesamt stellen Bitcoin und Gold zwei verschiedene Assetklassen bzw. Währungen dar und sollten von Investoren auch als solche behandelt werden. Die mittelfristigen Aussichten sind für beide positiv, weil sie beide deflationäre Arten von Geld sind, die es den Anlegern ermöglichen, sich vor expansiven Fiatwährungen und künstlich tief gehaltenen Zinsen zu schützen. Zukünftige Generationen werden möglicherweise Gold lagern, während sie eine Kryptowährung als Tauschmittel verwenden.

Allerdings sollten Käufer Vorsicht walten lassen: Immer mehr Forschungsergebnisse legen nahe, dass nur 2-4 Prozent eines diversifizierten Portfolios in Bitcoin[12] investiert sein sollten,[13] während bis zu 20 Prozent in Gold investiert werden können.

Bitcoin steht vor einigen Herausforderungen. Allerdings kann uns diese junge Technologie einen Einblick davon geben, was unser vorherrschendes System der Fiatwährungen verdrängen wird.

Bei Incrementum hat sich unser Interesse an Bitcoin und Kryptowährungen von bloßer Neugierde zur Überzeugung gewandelt, dass es sich um eine legitime Assetklasse handelt, die das Interesse der Anleger verdient. Aufgrund des Mangels an hochwertigen institutionellen Anlageinstrumenten für Bitcoin hat Incrementum mit der Arbeit an einem Kryptowährungs-Investmentfonds begonnen. Voraussichtlich im dritten Quartal 2017 werden wir neue Informationen über unseren geplanten Krypto-Fonds bekannt geben.

[1] Auch bekannt als Distributed Ledger Technology (DLT)

[2] Vgl. “Currency Policy Perspectives: Bitcoin as Money?”, http://www.bostonfed.org/economic/currentpolicyperspectives/2014/cppl404.pdf.

[3] Wieler. (2017). Goldmoney.com

[4] Vgl. “Bitcoin: Ringing the Bell for a New Asset Class”, Burniske/White

[5] Wie John Maynard Keynes (1921) und später Daniel Ellsberg (1961) bemerkten, beschreibt das Ellsberg-Paradoxon eine Situation, in der die Akteure es vorziehen, auf ein Ereignis mit einem hohen, aber bekannten Risiko zu setzen, anstatt auf ein Ereignis mit einem unbekannten Risiko.

[6] https://de.wikipedia.org/wiki/Poisson-Prozess

[7] „Digitales Geld ist elektronisches Geld oder mit anderen Worten, so genanntes elektronisch gespeichertes Fiatgeld, d.h. Geld auf Bankkonten in verschiedenen Währungen wie Schweizer Franken, US-Dollar, Euro etc., das dazu verwendet wird, Zahlungen zu leisten. Wenn man Bargeld auf sein Bankkonto eingezahlt hat, wird es zu digitalem (elektronischem) Geld.“ Kremeth. (2016), Incrementum AG.

[8] Laut der EZB sind virtuelle Währungen wie Bitcoin „eine Art unreguliertes, digitales Geld, das in der Regel von seinen Entwicklern ausgegeben und kontrolliert wird, und von den Mitgliedern einer bestimmten virtuellen Gemeinschaft verwendet und akzeptiert wird.“ European Central Bank,(2012), Virtual Currency Schemes.

[9] Vgl. “On the Use of Computer Programs as Money”, Shin

[10] Vgl. “Is This Massive Power Struggle About To Blow Up Bitcoin?”, Forbes Magazine

[11] Vgl. “The Denationalization of Money: The Argument Refined”, Friedrich August von Hayek

[12]Hong. 2016. Bitcoin as an alternative investment vehicle; Brière, Oosterlinck, & Szafarz. 2013. Virtual Currency, Tangible Return: Portfolio Diversification with Bitcoin; Pandey. 2014. The Value of Bitcion in enhancing the efficiency of an investor’s portfolio.

[13] Hong. 2016. Bitcoin as an alternative investment vehicle; Brière, Oosterlinck, & Szafarz. 2013. Virtual Currency, Tangible Return: Portfolio Diversification with Bitcoin; Pandey. 2014. The Value of Bitcion in enhancing the efficiency of an investor’s portfolio.