Die Stock-To-Flow Ratio als wichtigster Grund für die monetäre Bedeutung von Gold

Ludwig von Mises vertrat stets die Meinung, dass Geld ein Gut wie jedes andere ist. Es unterscheidet sich in einem wesentlichen Merkmal: Geld ist das allgemein akzeptierte Tauschmittel, nachdem es das liquideste Gut ist. Gemäß Mises ist die Tauschmittelfunktion somit zentral, während Wertaufbewahrungs- und Recheneinheitsfunktion lediglich Unterfunktionen darstellen. Dies impliziert auch, dass eine steigende Geldmenge den Tauschwert des Geldes verringern muss.[1]

Angebot und Nachfrage bestimmen deshalb nicht nur die Güterpreise, sondern auch den Preis des Geldes bzw. dessen Kaufkraft. Das Vertrauen in die aktuelle und zukünftige Kaufkraft von Geld hängt maßgeblich davon ab, wie viel Geld derzeit vorhanden ist, aber auch wie sich die Erwartungshaltung hinsichtlich des zukünftigen Geldangebotes entwickelt. Je mehr davon angeboten wird – im Verhältnis zur vorhandenen Gütermenge – desto wertloser wird es.

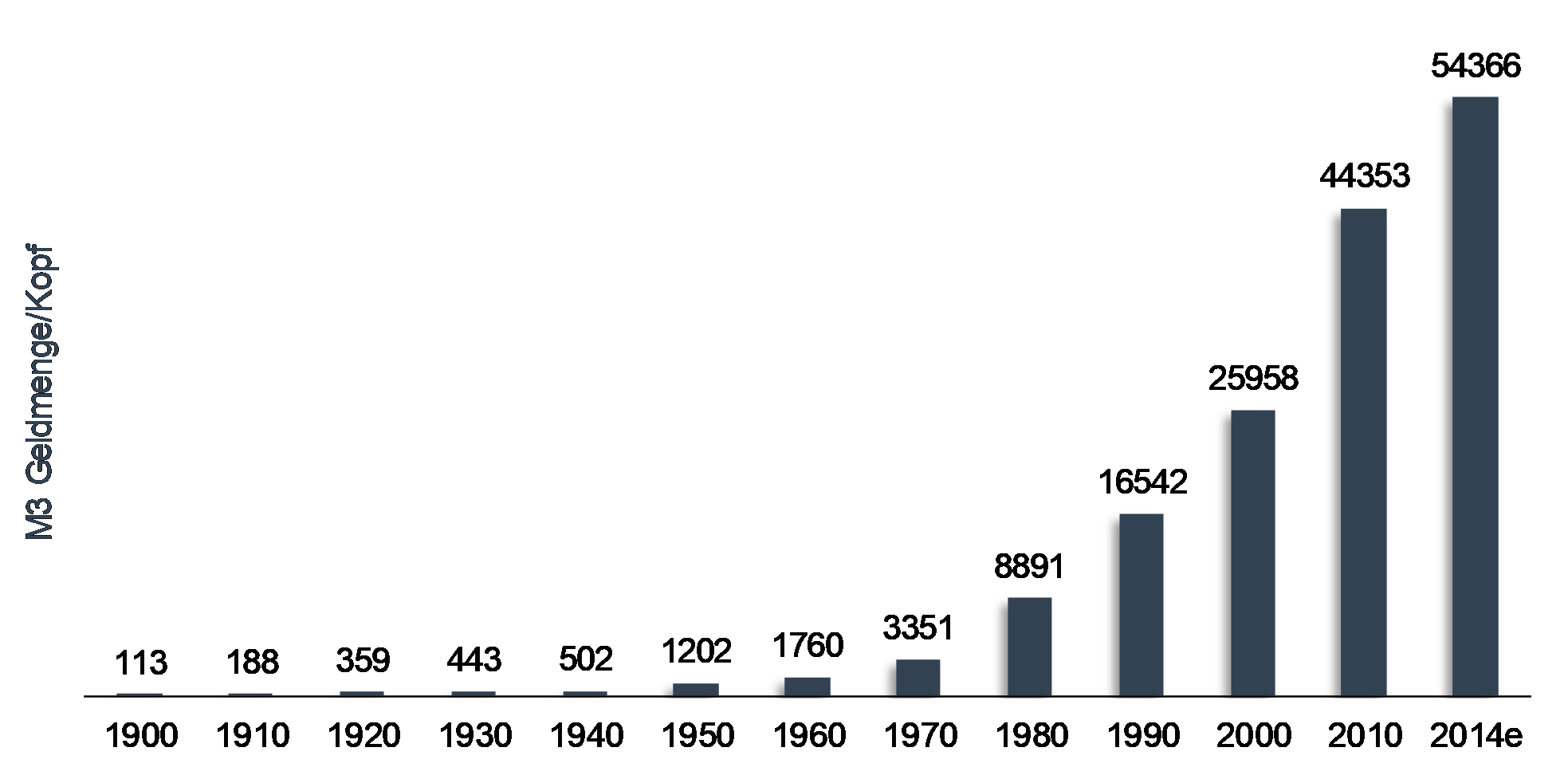

Dies erkennt man auch anhand der nachfolgenden Grafik. 1913 lag die Bevölkerungszahl der USA bei 97 Millionen. Die Geldmenge M3 betrug damals rund USD 20 Milliarden, also USD 210 pro Kopf. Derzeit beläuft sich die US-Bevölkerung auf 317 Mio., während die Geldmenge M3 auf USD 17,26 Billionen[2] stieg. Dies bedeutet einen Pro-Kopf Bestand von USD 54.366.

M3 pro Kopf seit 1900 (in USD)

Quelle: US Census, US Geological Survey, Wikipedia, Incrementum AG

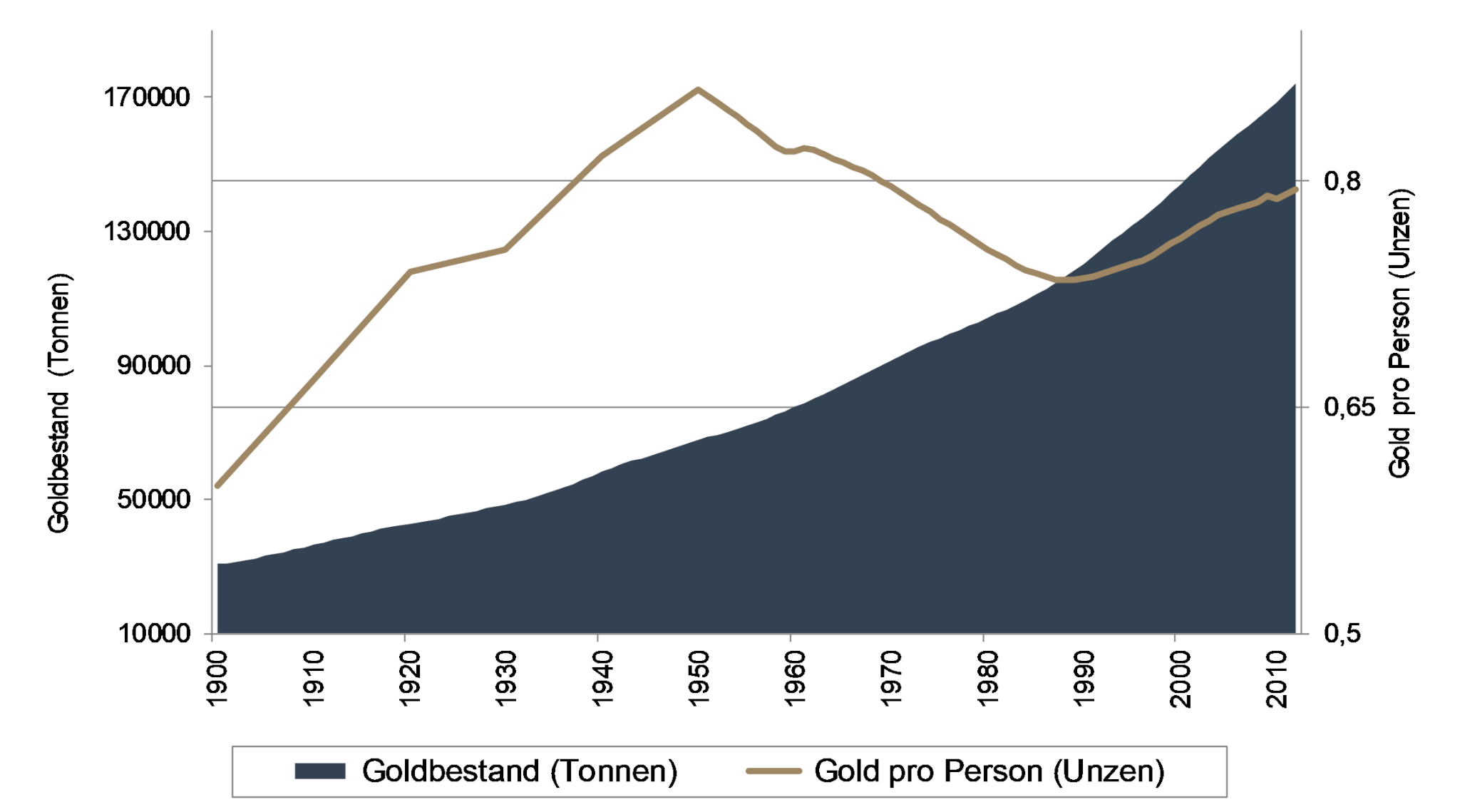

Anhand der nächsten Grafik ist ersichtlich, dass der Pro-Kopf Bestand an Gold seit Beginn des 20. Jahrhunderts in einer relativ engen Bandbreite zwischen 0,6 und 0,85 Unzen schwankt. Dies ist bemerkenswert, nachdem die Gesamtbevölkerung von 1,65 Mrd. in 1900 auf aktuell 7 Mrd. explodierte.

Goldbestand in Tonnen vs. Gold pro Kopf (Unzen) seit 1900

Quelle: Myrmikan Capital, Incrementum AG

Die Angebotskurve von Gold verändert sich nur marginal. In erster Linie ist das Recycling-Angebot volatil, während sich die Minenproduktion extrem unelastisch verändert. Vergleich man dies mit der Angebotskurve von Papiergeldwährungen, so ist dies einer der wesentlichsten Vorzüge von Gold: Regierungen können Währungen nach Belieben drucken. Es besteht kein Unterschied zwischen den (digitalen) Druckkosten einer Hundert Euro-Note und einer 10 Euro-Note. Es gibt aber sehr wohl einen wesentlichen Unterschied zwischen der Förderung von 100 Unzen Gold oder 10 Unzen Gold. Sie ist genau 10 Mal so aufwändig.

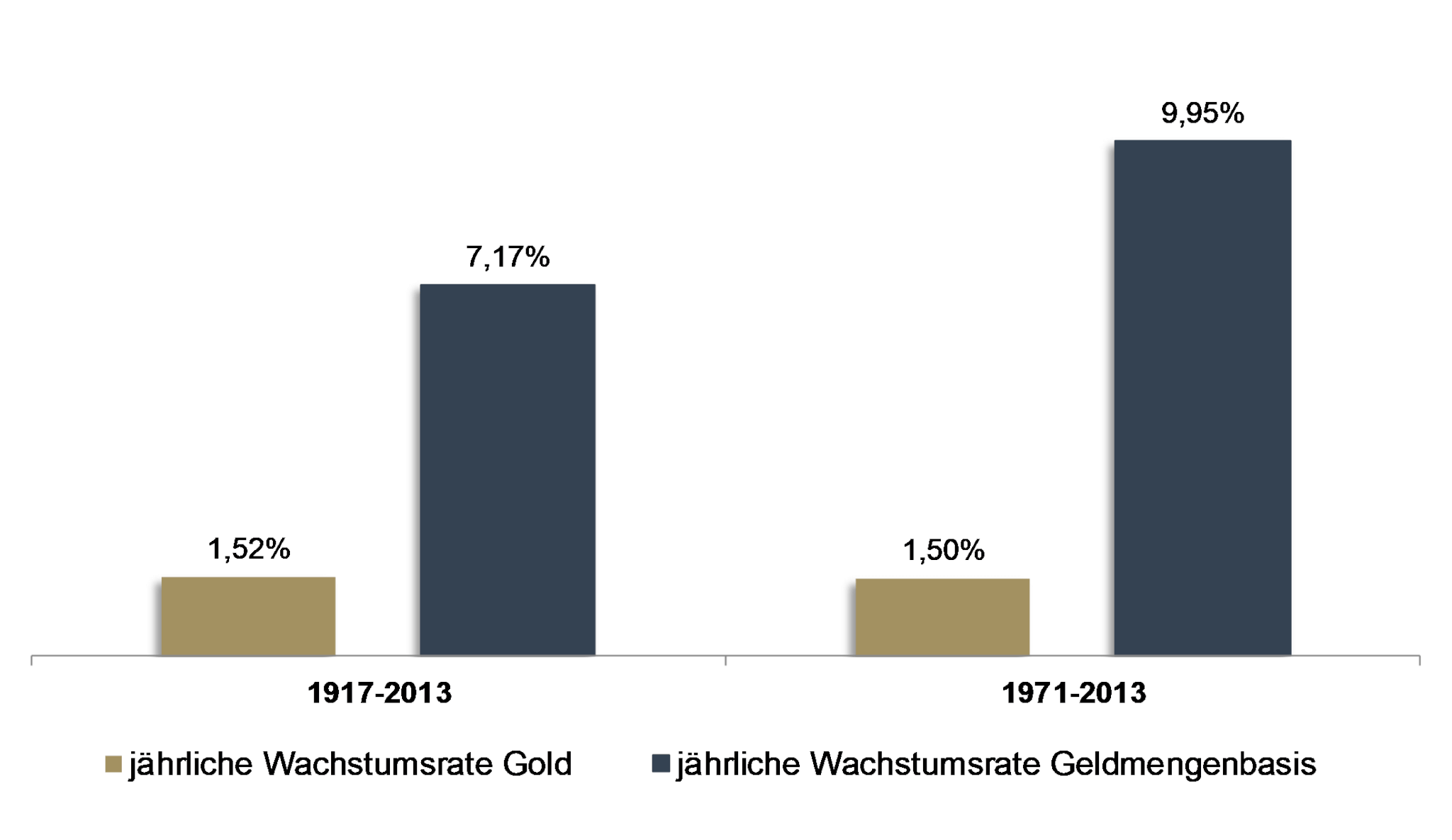

Anhand der nachfolgenden Grafiken erkennt man diese „relative Knappheit“. Die durchschnittliche jährliche Wachstumsrate (CAGR) der Basisgeldmenge lag in den USA zwischen 1917 und 2013 bei 7,17%. Das Angebot an Gold stieg hingegen lediglich um 1,52%. Betrachtet man die Veränderung seit Beginn der neuen monetären Ära – also dem Ende des Bretton Woods Abkommens – so liegt die Wachstumsrate mit 9,95% noch beträchtlich höher. Der Goldbestand wuchs im Vergleich dazu lediglich um 1,5% pro Jahr. Diese relative Knappheit ist der wesentlichste Vorzug von Gold im Vergleich zu Fiat-Währungen.

Annualisierte Veränderungsrate: Gold vs. Basisgeldmenge 1917-2013 und 1971-2013

Quelle: Federal Reserve St. Louis, Incrementum AG

Wir sind bereits in unseren letzten Reports ausführlich auf die zentrale Bedeutung des Stock-to-flow Ratios eingegangen. Vereinfacht gesagt bedeutet das Verhältnis, dass es bei Gold und Silber – anders als bei Rohstoffen – eine enorme Diskrepanz zwischen jährlicher Produktion und dem gesamten verfügbaren Bestand gibt (= hohe Stock-to-flow Ratio). Wie bereits im Vorjahr formuliert, gehen wir davon aus, dass das konstant hohe Stock-to-flow Verhältnis das wichtigste Spezifikum von Gold (und Silber) darstellt. Das gesamte jemals geförderte Gold beläuft sich auf ca. 177.000 Tonnen. Dies bezeichnet man als „stock“. Die jährliche Produktion belief sich 2013 auf knapp 3.000 Tonnen. Dies nennt man „flow“. Dividiert man die beiden Beträge, so erhält man die Stock-to-flow Ratio von knapp 59 Jahren. Die Kennzahl drückt die Anzahl der Jahre aus, die es dauern würde um mit der aktuellen Goldproduktion den Bestand zu verdoppeln.

Die nachfolgende Grafik zeigt den Verlauf des Verhältnisses seit 1900. Man erkennt, dass es sich in etwa wie eine Sinuskurve um den Mittelwert von 66 schlängelt.

Gold: Stock-to-Flow Ratio seit 1900

Quelle: US Geological Survey, Incrementum AG

Bei Silber ist hingegen ein klarer langfristiger Trend zu erkennen. Bis 1951 war dieser ansteigend und ab dann fallend.

Silber: Stock-to-Flow Ratio seit 1900

Quelle: US Geological Survey, Incrementum AG

Die monetäre Tauglichkeit von Gold, Silber sowie des US-Dollars

Um die monetäre Tauglichkeit zu quantifizieren haben wir anhand der Stock-to-flow Ratio (StfR) drei sinnvolle Kennzahlen für Gold, Silber sowie den US-Dollar ermittelt und in der nachfolgenden Tabelle dargestellt:

- Die durchschnittliche absolute Höhe der StfR

- je höher desto besser ist die Eignung als Geld

- zeigt an wie hoch der jährliche Zuwachs gewöhnlich ist

- Die Differenz zwischen dem höchsten und niedrigsten Wert der StfR

- je geringer desto besser die Eignung als Geld

- zeigt an, mit welchen Extremfällen man langfristig bei der StfR rechnen muss (Solidität – Verlässlichkeit – Manipulierbarkeit)

- Der Median der Veränderungsrate der StfR

- je geringer desto besser die Eignung als Geld

- zeigt an wie stark die kurzfristigen Schwankungen der StfR sind

Quelle: Nowandfutures.com, Incrementum AG

Es ist anhand der obigen Gegenüberstellung klar ersichtlich, dass der US-Dollar stellvertretend für Fiat-Währungen, bei allen drei Kriterien die schlechtesten Werte aufweist. Die Kennzahlen illustrieren sehr augenscheinlich, wieso der Dollar untauglich ist, als stabiles Geld zu fungieren. Gold hat im Vergleich zweimal die Nase vorn und wird nur bei dem Mittelwert der StfR von Silber übertroffen. Insofern bestätigt sich einmal mehr, dass Gold das primäre monetäre Metall ist.

Der große Trugschluss der „hohen Gold-Nachfrage“

Da Gold kein Verbrauchsgut ist, sind die impliziten Annahmen, welche von nahezu allen Goldanalysten getroffen werden, nicht zutreffend. Dies hat weitreichende Auswirkungen auf die Aussagekraft der Mainstream-Goldanalysen und soll an dieser Stelle näher betrachtet werden.[3]

Warum ist es entscheidend, dass Gold kein Verbrauchsgut ist? Zum einen da bei Gold die Angebots- und Nachfrageseite interpersonell nicht klar getrennt ist. Jeder Goldbesitzer kann zu jedem Zeitpunkt als Verkäufer aber auch als Käufer von Gold auftreten. Dies klingt trivial, unterscheidet sich Gold aber bedeutend von Verbrauchsgütern, welche verbraucht werden. Man kann von einem Marktteilnehmer, der ein Verbrauchsgut kauft, typischerweise nicht erwarten, dass er es in Manier eines Spekulanten nur aufgrund einer bestimmten zukünftigen Preiserwartung gekauft hat.

Demnach gibt es zwei weitestgehend getrennte Gruppen von Personen, welche bestimmte Verbrauchsgüter kaufen oder verkaufen.[4] Verkauft werden sie von Produzenten, gekauft von Konsumenten. Zum anderen rauben die Konsumenten den Konsumgütern durch den Konsum ihre Funktion und müssen das Gut neu beziehen, falls sie die Funktion wieder für sich beanspruchen wollen.

Was bedeutet dies für die Preisbildung bei Gold? Das Gros der Goldanalysten sieht die Nachfrage als einzig entscheidende Seite für die Preisbildung und nimmt damit an, dass die Entscheidung der Goldbesitzer, ob sie ihr Gold verkaufen wollen, ausschließlich durch die Nachfrage bestimmt wird. Wenn sich ein Marktteilnehmer entschlossen hat eine Unze Gold zu kaufen und mit einem Verkäufer bei einem Preis übereinkommt, wird von Goldanalysten durch die Tatsache, dass ein Handel stattgefunden hat, die Goldnachfrage bestimmt. Wenn dies nun häufiger als in einem vorangegangenen Zeitraum geschehen ist, sei die Nachfrage gestiegen.

Dadurch, dass mehr Trades zustande gekommen sind, folgern viele Analysen nun, dass aufgrund der „erhöhten Nachfrage nach Gold“ der Preis steigen müsse. Ist dieser Schluss überhaupt zulässig? Nein, das Einzige was geschah ist, dass die Anzahl der Trades gestiegen ist. Ob dies nun aber auf eine Veränderung des Angebots oder der Nachfrage zurückzuführen ist, kann nicht ausgesagt werden. Zulässig wäre eine solche Aussage hingegen im Konsumgüterbereich. Hat ein Supermarkt über zwei Zeiträume ein Gut bei konstantem Preis immer verfügbar und wird dieses im zweiten Zeitraum häufiger verkauft als im ersten, so kann man aufgrund der statistisch feststellbaren Verkaufszahlen durchaus darauf schließen, dass die Nachfrage gestiegen ist.

Nehmen wir den anderen Fall an, dass sich die Präferenzen aller Marktteilnehmer aufgrund eines bestimmten Ereignisses hin zu Gold verschieben. Dann erhöht sich die Nachfrage zwar deutlich, aber es muss nicht einmal zu einem Trade kommen, da die Angebotsseite auch eine höhere Präferenz zur Goldhaltung hat, da beispielsweise eine Währungsreform befürchtet wird. Somit muss es nicht einmal zu einem höheren Preis für Gold kommen, obwohl die Nachfrage massiv gestiegen ist, wenn niemand sein Gold verkaufen will und es zu keinem Trade kam, der dem aktuellen Marktpreis entsprechen würde.

Der Grund, weshalb Individuen heute nicht ihr ganzes Geld ausgeben liegt daran, dass sie Reservenachfrage (engl. „reservation demand“) für Geld haben und einen größeren Nutzen in der Zukunft erwarten. Deshalb ist die Reservenachfrage für die Preisfindung essentiell. Aufgrund der monetären Bedeutung von Gold ist es daher auch bei Gold entscheidend, wer es höher bewertet: der neue, inkrementelle Käufer oder der bestehende Eigentümer. Ein Großteil der Goldanalys(t)en beschäftigt sich jedoch ausschließlich mit dem „exchange-demand“ und geht deshalb davon aus, dass die Preisfindung bei Gold mithilfe eines banalen Konsumationsmodelles prognostiziert werden kann. Wenn man die Nachfrage quantifizieren will, ist man darauf angewiesen die einzig dafür zu ermittelnden Daten der Anzahl der Trades bei entsprechenden Preisen zu verwenden. Wir sind der Meinung, dass dies bei Gold zu bedeutenden Fehlschlüssen führen kann. Die nachgefragte und angebotene Menge muss bei einem zustande kommenden Preis immer äquivalent sein. Die Versteifung auf solche Quantitäten kann uns aber keine Informationen über vergangene oder zukünftige Preise geben.

Fazit

Jeder Goldbesitzer ist Teil der Angebotsseite, da er jederzeit als Verkäufer seines Goldes in Frage kommt. Es wird immer einen Preis oder eine Kombination aus Preis und Umständen geben, bei dem Marktteilnehmer ihr Gold verkaufen. Für manchen wird dies auf wesentlich höherem Preisniveau sein, für manchen jedoch auch auf einem deutlich tieferem Preisniveau (etwa in Folge eines deflationären Kollapses). Die Entscheidung Gold auf aktuellem Preisniveau nicht zu verkaufen, ist deshalb ähnlich wichtig wie die Entscheidung Gold zu kaufen.

[1] Vgl. “Die wahre Lehre vom Geld”, Dr. Thorsten Polleit, Liberales Institut

[2] Quelle: www.nowandfutures.com

[3] Wir möchten die Arbeit von Robert Blumen zu diesem Thema empfehlen, insb. “Does Gold

Mining Matter?” und “The Myth of the Gold Supply Deficit” sowie „What is key for the price formation of gold“.

[4] Händler sind bei dieser Betrachtung ausgeschlossen, da sie eine gänzlich andere Funktion erfüllen und für unsere Analyse keine Rolle spielen. Sie erhöhen gegen Einhebung einer Marge die Absatzfähigkeit des Gutes. Ihre Motivation ist es aber weder das Gut zu konsumieren noch zu halten.