De-Dollarization – Vom US-Dollar via Yuan und Euro zu Gold?

„Die Amerikaner mögen den Euro nicht. Was hätten die bevorzugt? Einfach nichts. Kein Euro. Keine europäische Währung.“

Bernard Lietaer

Key Takeaways

Ausgehend von China hat die Welt in den vergangenen 12 Monaten große Schritte in Richtung einer Neuordnung des Weltwährungssystems gesetzt.

China ist aber noch weit davon entfernt, den Renminbi zu einer echten Alternative für den US-Dollar zu machen. Nur die gemeinsame Betrachtung mit dem Euro ergibt ein aussagekräftiges Gesamtbild der Situation.

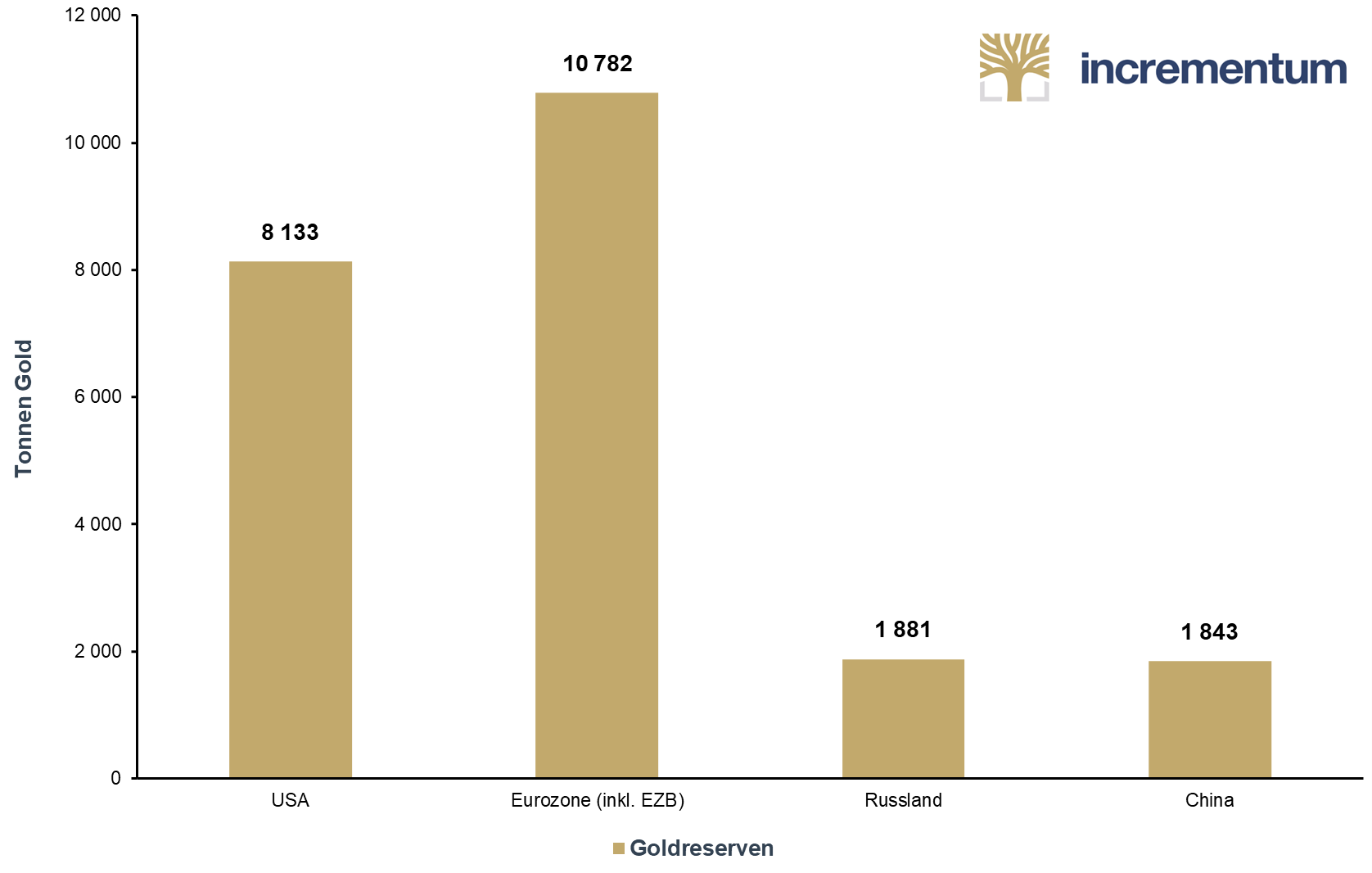

Besondere Aufmerksamkeit sollte der Behandlung des Goldes durch Europa und China gelten. Hier entsteht ein neues Währungssystem, in dem Gold eine zentrale Rolle spielt. Amerika kann mit seinen 8.133 Tonnen Goldreserven jederzeit einsteigen.

Einleitung: Immer mit der Ruhe

„America is experiencing the dying years of being an empire and acting as the world’s sole super power. Much of the world’s countries accounting for one-quarter of global GDP no longer respect it nor wish to mimic its political structure. The group of countries centred on the BRICS/SCO and others desire a multilateral order.“

Simon Hunt

In unserem In Gold we Trust-Report 2017 haben wir dem Thema der De-Dollarization erstmals ein ganzes Kapitel gewidmet. Seitdem ist in diesem Bereich mehr geschehen als im vergangenen Jahr zu erwarten war. Die Etablierung eines Öl-Fixings in Renminbi darf wohl als ein Meilenstein auf dem Weg der Internationalisierung der chinesischen „Volkswährung“ bezeichnet werden.

Gleichzeitig hat Peking erneut signalisiert, dass man keine US-Staatsanleihen mehr auftürmen will. Die Rechnung ist simpel: Je besser der Renminbi (Yuan) international etabliert und akzeptiert ist, desto weniger US-Dollar benötigt die Volksrepublik. Der Plan Chinas scheint klar zu sein. Eines Tages soll der Yuan den US-Dollar als Weltleitwährung ablösen.

Doch es gibt viele Stimmen, die dieses Vorhaben bezweifeln. Nicht zuletzt deswegen, weil eine strukturelle Verschiebung der Leistungsbilanzsalden nicht in Sicht ist. Andererseits feiern staatsnahe asiatische und russische Medien jedes gemeinsame Abkommen als wäre es der letzte Nagel im Sarg des Dollars. Da tun sich die Amerikaner leicht zu antworten: „Stimmt doch nicht. Der Yuan wächst, ist aber noch immer unbedeutend und keine Konkurrenz für unseren King Dollar.“

Was beiden Blickwinkeln fehlt ist eine dritte, neutralere Sicht der Dinge. Ausgerechnet die Europäer, die mit dem Euro den einzigen echten Gegenkandidaten zum US-Dollar aufs Spielfeld geführt haben, sind bei diesem Thema bislang sehr zurückhaltend. Wahrscheinlich deshalb, weil sie wissen, dass der Prozess der De-Dollarization noch Jahrzehnte dauern kann. Europa selbst hat mehr als vierzig Jahre gebraucht, um den Euro zu lancieren.

In diesem Kapitel wollen wir zuerst die aktuellen Entwicklungen rund um China beschreiben und den Stand der bilateralen Abkommen dokumentieren, die eine Abwendung vom US-Dollar zum Ziel haben. Dann werden wir deren Bedeutung vor dem Hintergrund des Euro-Projekts beleuchten. Zu diesem Thema haben wir auch ein ausführliches Interview mit dem von uns sehr geschätzten Analysten Luke Gromen geführt, das dieses Kapitel abschließen wird.

Der Blick auf den Euro ist auch wichtig, um die Rolle des Goldes einschätzen zu können. In unseren Augen geht es hier nicht um den Kampf US-Dollar gegen Yuan. Es geht gar nicht um einen Kampf, sondern um den sanften und steten Umbau einer Währungsordnung, die sich überholt hat. Es ist die vielleicht wichtigste Story, über die niemand berichtet.

Der Aufstieg: Chinas große Schritte

„Let China sleep, for when she awakes, she will shake the world.“

Napoleon Bonaparte

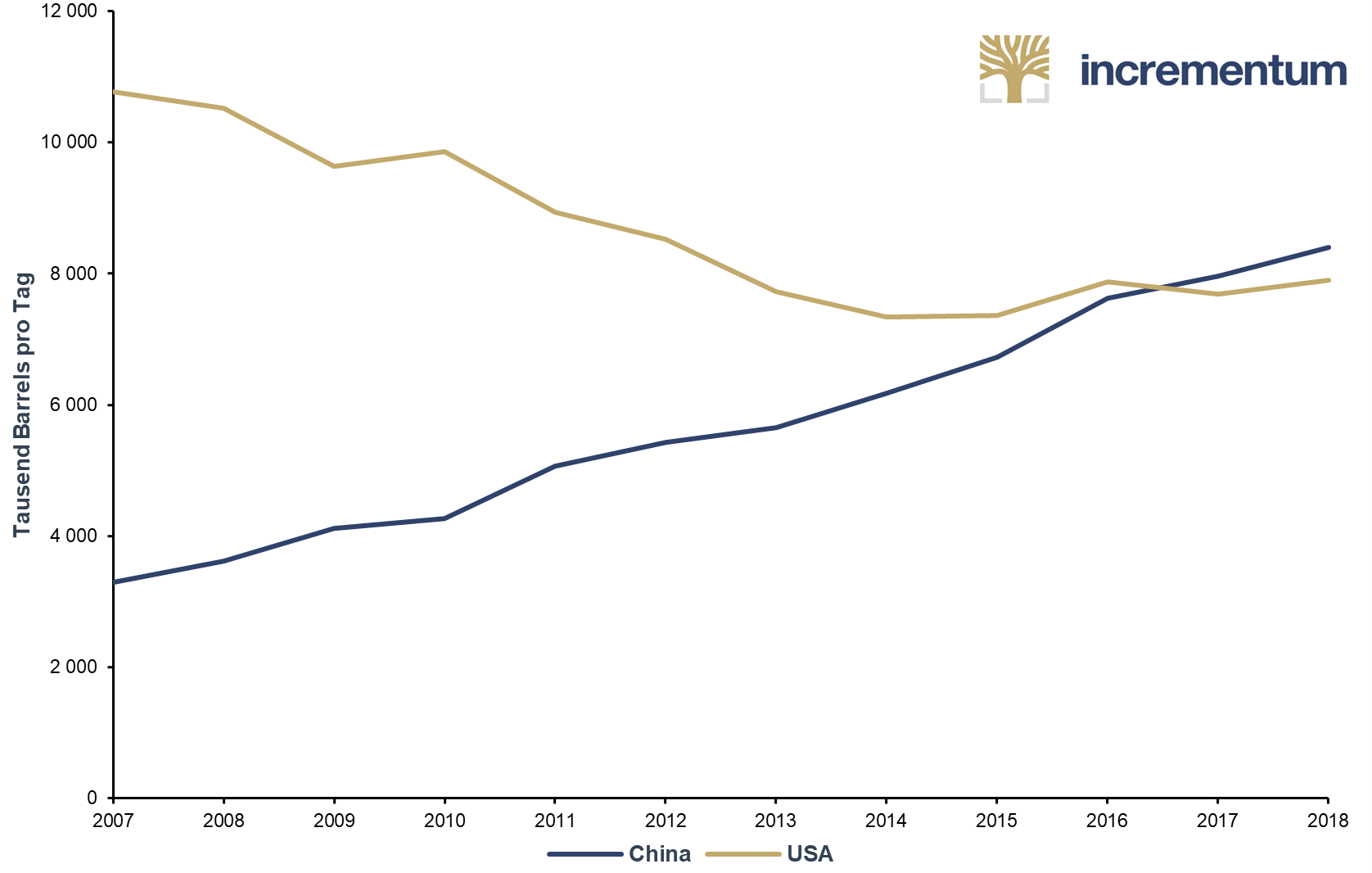

Der rasante Aufstieg Chinas zu einer global bedeutenden Wirtschaftsmacht ist beeindruckend. Das Reich der Mitte importiert mittlerweile mehr Öl und mehr Gold als irgendein anderer Staat.

Ölimporte Chinas übersteigen jene der USA

Quelle: CEIC, Incrementum AG

Angesichts dieser Entwicklung ist es nicht überraschend, dass viele Beobachter davon ausgehen, dass Peking auch auf dem Parkett der Währungspolitik eine neue Rolle spielen wird. Seit unserem letzten In Gold we Trust-Report ist Peking einige wichtige Schritte gegangen. Besondere Aufmerksamkeit gebührt dem in Shanghai aufgenommenen Handel mit Öl Futures, die in Renminbi denominiert sind:

„China’s launch on Monday of its crude futures exchange will improve the clout of the yuan in financial markets and could threaten the international primacy of the dollar, (…).

This helps cement the exchange’s viability and challenges the petro-dollar system, in which oil deals are executed in dollars. This would decrease demand for the greenback and boost U.S. inflation.“ [1]

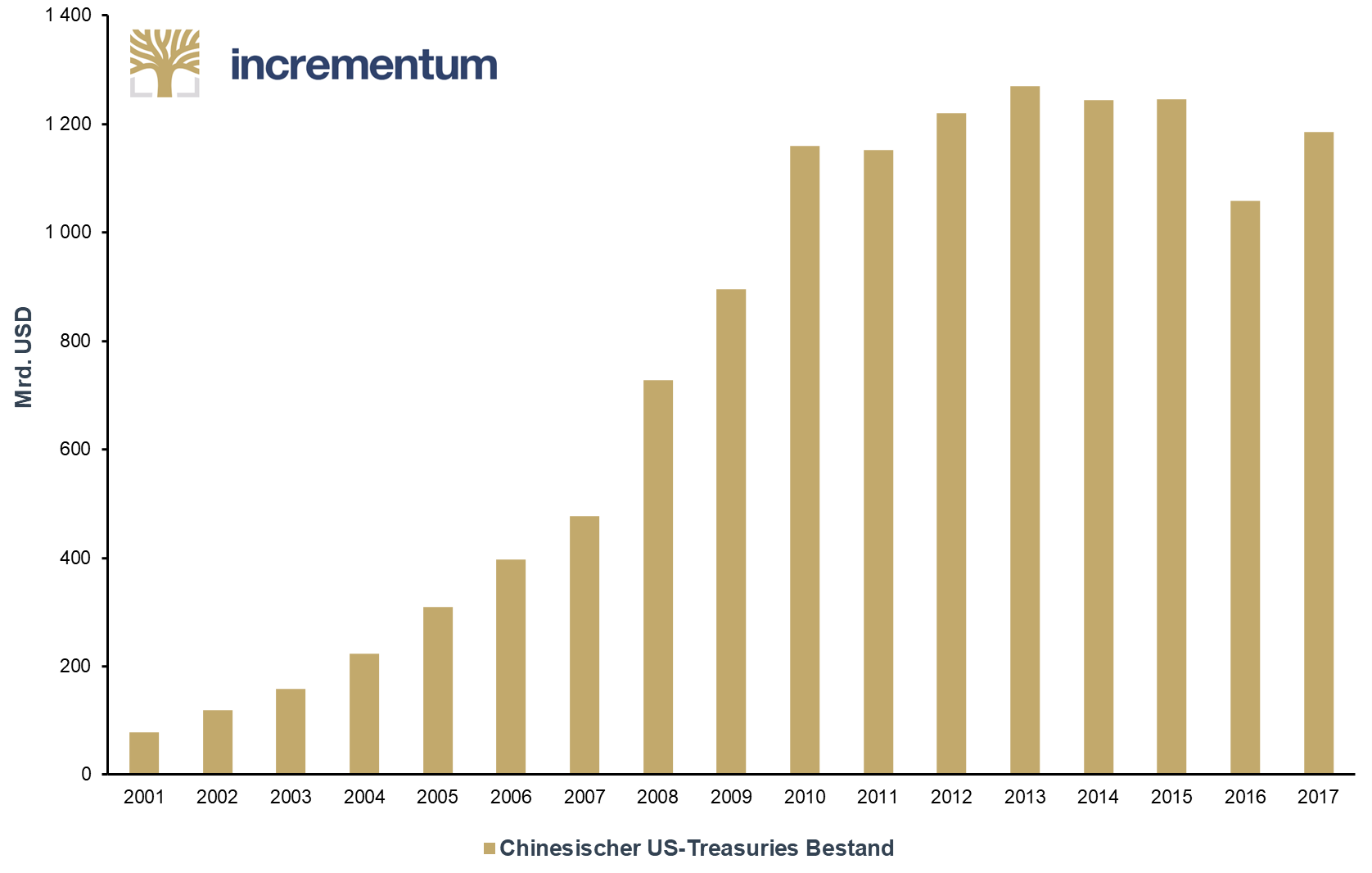

China hat mehr als 20 Jahre auf diesen Moment gewartet, nachdem man 1993 mit einem ähnlichen Plan gescheitert war. Seitdem hat sich freilich viel geändert. Nicht nur ist China zur zweitgrößten Wirtschaftsmacht aufgestiegen, man ist heute mit knapp 1,2 Bill. an US-Anleihen auch der größte Gläubiger der Vereinigten Staaten.

Chinesische Holdings an US-Treasuries

Quelle: Bloomberg, Incrementum AG

Nur wenige Wochen vor dem Start der Shanghai-Futures hat Peking – wieder einmal – durchblicken lassen, dass man die Rolle als Finanzier des USamerikanischen Leistungsbilanzdefizits nur noch widerwillig spielt. Uns ist nicht entgangen, dass China derartige Neuigkeiten inzwischen gezielt bei westlichen Nachrichtenagenturen platziert, um so den maximalen Effekt zu erzielen:

„Officials reviewing China’s foreign-exchange holdings have recommended slowing or halting purchases of U.S. Treasuries, according to people familiar with the matter.“ [2]

Auch ist auffällig, dass westliche Medien inzwischen die Bedeutung von derartigen Ankündigungen unterstreichen. Aber gleichzeitig verwundert es doch, dass Währungen und Staatsschulden immer noch isoliert betrachtet werden. Nicht einmal wenn US-Präsident Donald Trump neue Strafzölle gegen China erlässt, wird eine Verbindung zum globalen Duell zwischen US-Dollar und Renminbi gezogen. Es stellt sich die Frage, warum nicht?

Lassen Sie uns dieses Schweigen in einem Satz zusammenfassen: China will nicht noch mehr US-Dollar anhäufen, weil Peking in Zukunft immer weniger US-Dollar für Importe von Öl und anderen Rohstoffen benötigen wird. Warum? Weil man sich konsequent und akribisch einen eigenen Markt rund um den Yuan bastelt. China will zum zweiten Player aufsteigen, der Öl (und anderer Rohstoffe) gegen Bezahlung in seiner eigenen Landeswährung importieren kann. Es ist sicherlich kein Zufall, dass nur wenige Tage nach dem Start der Öl-Futures ausgerechnet Reuters eine „exklusive“ Story über Chinas Pläne publizierte, in der es hiess:

„’Being the biggest buyer of oil, it’s only natural for China to push for the usage of yuan for payment settlement. This will also improve the yuan liquidity in the global market,‘ said one of the people briefed on the matter by Chinese authorities.“ (…)

The plans coincide with this week’s launch of the first Chinese crude oil futures in Shanghai, which many expect to become a third global price benchmark alongside Brent and West Texas Intermediate crude.

Russia and Angola are two of the top suppliers of crude oil to China, along with Saudi Arabia.“ [3]

Dieser Reuters-Bericht ist aus mehreren Gründen bemerkenswert. Nicht nur, weil die dominante Rolle des US-Dollar offen angesprochen wird, sondern auch gerade deswegen, weil zumindest impliziert wird, dass der langjährige US-Verbündete Saudi-Arabien das Zünglein an der Öl-Waage ist. Riad hat bisher keine Anstalten gemacht, sein Öl auch in Yuan zu verkaufen. Aber der Druck steigt, denn Russland und andere große Exporteure freuen sich über die zusätzlichen Marktanteile, die man den Saudis am chinesischen Markt abnehmen kann. Es erscheint sogar möglich, dass China Saudi-Arabien am Ende dazu zwingen wird, Yuan anzunehmen.[4]

Auffällig ist der Bericht aber auch deshalb, weil der Öl-Handel in Yuan nicht ganz neu ist. Keineswegs handelt es sich um Chinas „erste Schritte“, den Yuan als Ölwährung zu nutzen, wie Reuters in der Schlagzeile behauptet. Die Rolle des Iran bleibt überhaupt unerwähnt. Dabei wurde von Teheran bereits 2016 offiziell bestätigt, dass der Iran sein Öl an China gegen Yuan verkauft – und an andere Länder gegen Euro.[5] Überhaupt ist der Iran neben China und Russland einer der wichtigsten Treiber der De-Dollarization. So handelt Teheran mit der Türkei und mit dem wichtigen US-Verbündeten Südkorea in Euro bzw. in den eigenen Landeswährungen.

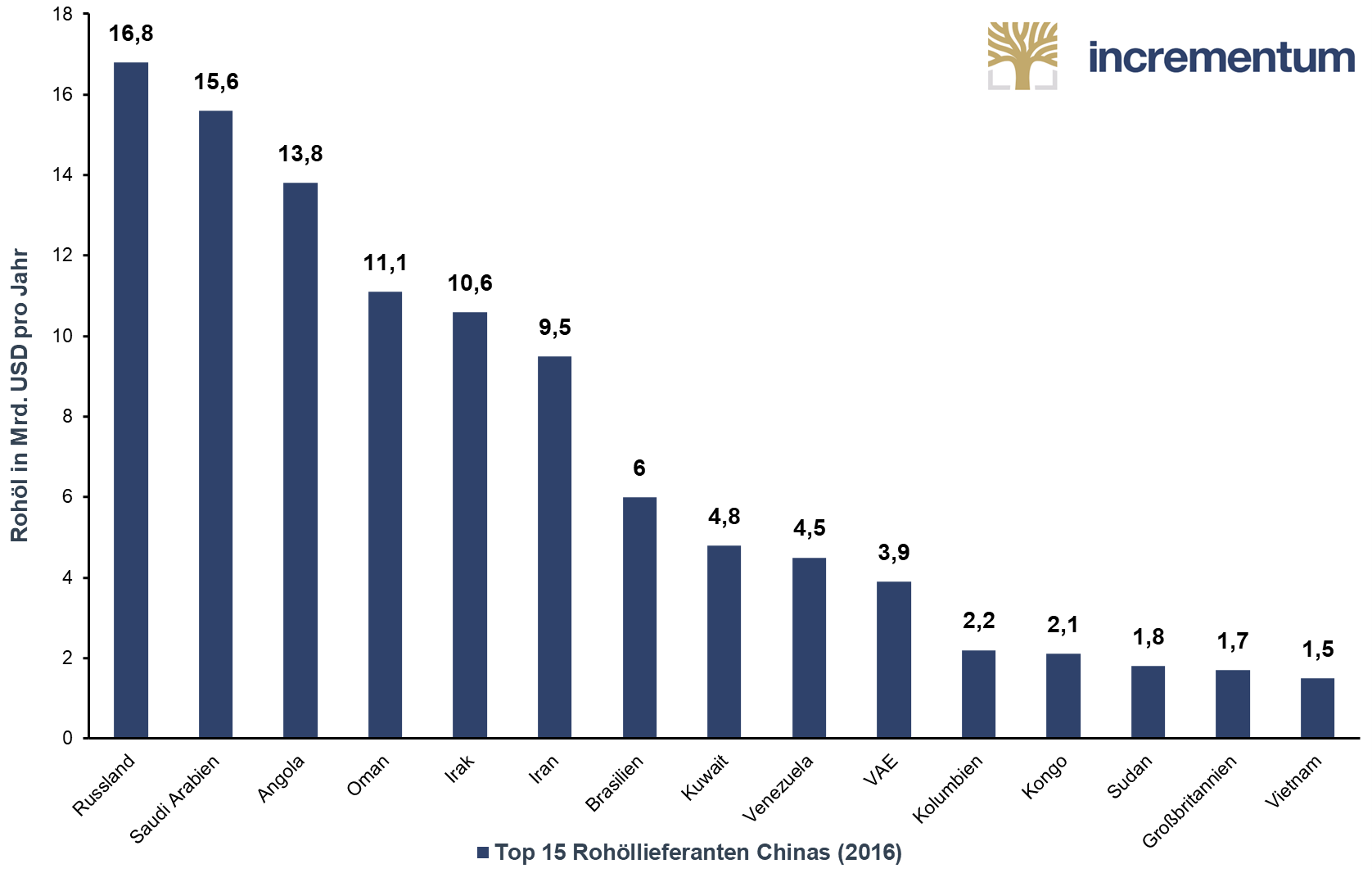

Rohöllieferanten Chinas

Quelle: WTEx, Incrementum AG

In jedem Fall wird 2018 als jenes Jahr in die Geschichtsbücher eingehen, das die offizielle Geburt des Petroyuan gebracht hat. Der Prozess der Etablierung der chinesischen Währung als Petrowährung (und in der Folge als Reservewährung) ist aber kein Schnellschuss und könnte noch Jahrzehnte benötigen. Es wäre auch verkürzt, ihn einfach nur als „Angriff auf den US-Dollar“ zu bezeichnen. Es ist in unseren Augen keinesfalls gesichert, dass China mit diesen Schritten die globale Währungsordnung gleichsam über Nacht auf den Kopf stellen will. Vielmehr sichert man sich Stück für Stück gezielt Vorteile durch die stärkere Verbreitung des Yuan. Dann wartet man ab und beobachtet, bevor der nächste Schritt gesetzt wird.

Die Zwickmühle: Wie viel Freiheit darf es sein?

„OPEC was made redundant once oil began being priced in both CNY & USD, because the position of the lowest cost producer shifts from the nation with the lowest USD production costs to the nation with the cheapest currency vs. gold.“

Luke Gromen

Die Internationalisierung des Yuan kann man auch als das Spiegelbild der De-Dollarization der Welt betrachten. Auch wenn es auf den ersten Blick so aussieht, als könne China nur gewinnen und die USA nur verlieren, so einfach ist das nicht. China hat sich selbst in eine schwierige Lage manövriert. Das fängt schon mit der grafischen Gestaltung des Renminbis an. Jeder einzelne Schein wird durch das Antlitz des „Großen Vorsitzenden“ Mao geziert, der nicht gerade für seinen ökonomischen Sachverstand bekannt ist.

Freilich, in Peking hat man seit Maos Zeiten viel gelernt. Auf Wikipedia hat man der „Internationalisierung des Renminbis“ längst eine eigene Seite gewidmet.[6] Bereits 2011 berichtete das deutsche Nachrichtenmagazin „Der Spiegel“ vom Fahrplan, dessen Ausführung wir jetzt beobachten können:

„China’s long-term goal is to become a country with an anchor currency. If that happens, other countries will have to maintain reserves of the yuan instead of the current reserve currencies, the dollar and the euro. China could then use its own currency to conduct transactions, gaining more favorable terms as a result, in its global shopping spree, such as in the commodities markets.

Years ago, Hu and the Politburo attended secret lectures in which Chinese professors explained the history of the rise and fall of major powers. During these sessions, the Chinese leaders realized that no modern country has ever become a superpower without a reserve currency.“ [7]

Die Herausforderung ist bis heute dieselbe geblieben und Chinas Führung kennt die Fragestellung aus vielen anderen Bereichen: Wie viel Freiheit kann und will man erlauben, um die internationale Akzeptanz des Renminbis voranzutreiben? Dabei geht es nicht nur um die Kontrolle des Wechselkurses. Langfristig muss China mit einer Aufwertung des Yuan rechnen, wenn sich dessen internationale Bedeutung verstärken soll. Die Kontrolle des Wechselkurses durch Peking ist seit langem ein Kritikpunkt des Westens, vor allem der Vereinigten Staaten.

Der chinesische Staat hat bekanntlich enormen Einfluss auf die Wirtschaft. Diese wird nicht nur durch die offiziellen Zielvorgaben der Regierung gesteuert, sondern auch durch den direkten Einfluss, den der Staat auf die Banken hat. So kann das Politbüro Investitionen dorthin lenken, wo die Führung sie haben will. Brookings, immerhin jene Institution bei der die letzten beiden FED-Vorsitzenden angeheuert haben, hat die Lage schon 2013 ausführlich analysiert und ist zum Schluss gekommen, dass Chinas Ziele viel differenzierter sind, als es auf den ersten Blick scheint:

„Ultimately, the degree and depth of a currency’s internationalization depends on the openness, sophistication and depth of the host country’s financial markets. If these markets are very deep, very open and very flexible, international investors will willingly participate in them on a large scale, and hold the necessary currency balances to do so. Yet the creation of such financial markets is extraordinarily difficult, and carries with it many risks. At the simplest level, banks could be disintermediated and lose their predominant position in funding investment. This would mean the erosion of the government’s ability to influence the allocation of capital to projects it deems developmentally important.“ [8]

Hier wird offensichtlich, warum es sich bei Chinas Plan um einen Marathon handelt. Auch nach vielen Jahren ist China noch sehr weit davon entfernt, die notwendigen Voraussetzungen dafür mitzubringen, eine globale Reserve- oder gar Leitwährung zu besitzen. Auch wenn die Bedeutung des USDollar bis heute sehr stark in seiner Rolle als Petrowährung gründet, so ist das keineswegs der einzige Grund für die Dominanz der US-Währung.

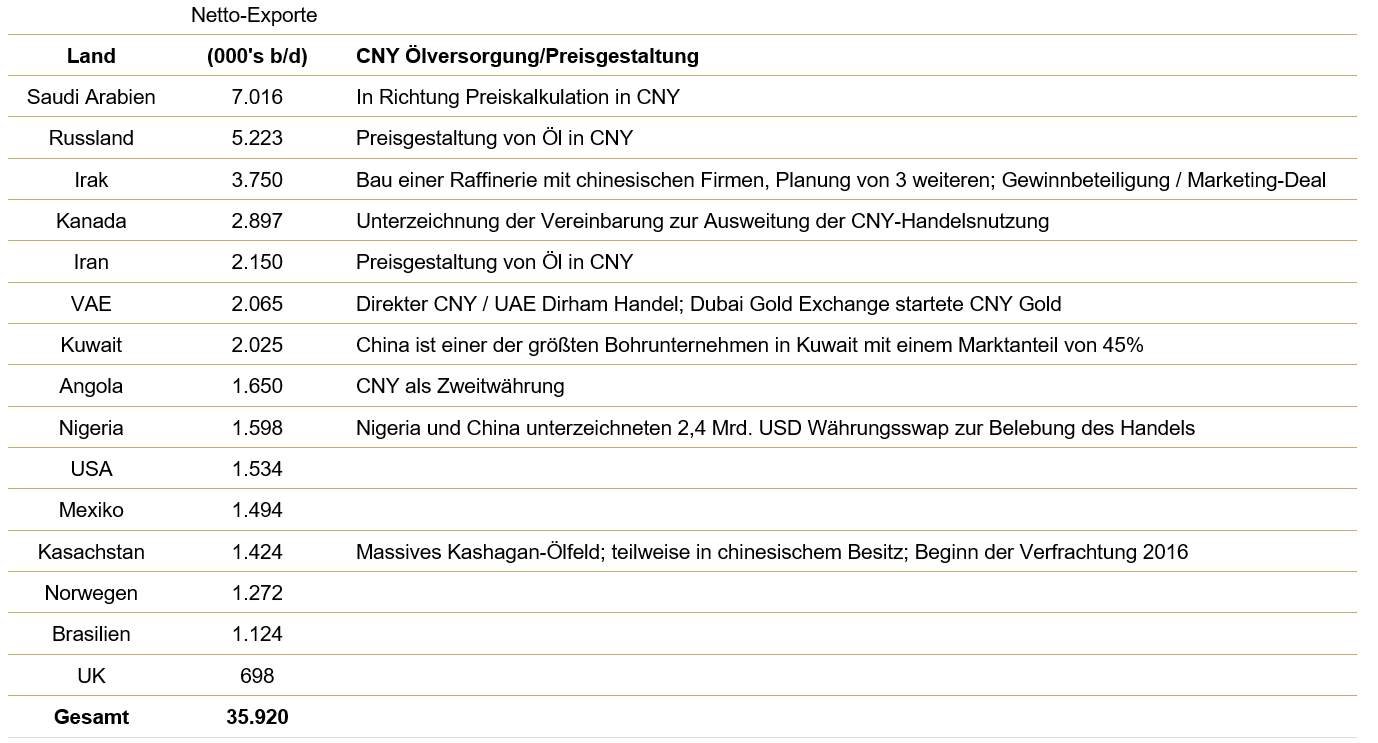

Übersicht: Netto-Ölexporteure und deren Verträge mit China

Quelle: EIA, FFTT, Incrementum AG

Der Yuan ist auch nicht die „neue Reservewährung der Welt“, wie mancherorts behauptet wird. Als internationale Transaktionswährung liegt der Renminbi gerade einmal auf Platz sechs, wie Daten von Swift belegen. Mit einem Anteil von 1,7% muss man sich nicht nur dem US-Dollar (42%) und dem Euro (31%) geschlagen geben, sondern liegt auch hinter dem Pfund, dem Yen und dem Kanadischen Dollar.[9]

Tatsächlich wäre es für China aktuell gar nicht möglich, den Großteil seiner Öl-Käufe in Yuan abzuwickeln. Dafür sind die Yuan-Märkte schlicht und einfach nicht liquide genug.[10] Auf den internationalen Währungsmärkten, wo täglich bis zu fünf Bill. US-Dollar umgesetzt werden, ist die Ungleichheit noch drastischer. Laut BIZ ist bei rund 90% aller Transaktionen der US-Dollar eine der beteiligten Währungen. Lediglich für 4% der Transaktionen werden Yuan verwendet.[11]

Im Ranking der Reservewährungen sieht die Lage für China nicht besser aus. Fast 63% der Währungsreserven werden in US-Dollar gehalten, 20% in Euro, knapp 5% in Yen, 4,5% in Pfund und 2% in Kanadischen Dollar. Sogar der Australische Dollar liegt mit 1,7% noch vor dem Renminbi mit 1,2%. Freilich wird dieser Anteil mit der Bedeutung des Renminbis als Petrowährung zunehmen. Aber andere Staaten werden sich wohl noch einige Zeit hüten, allzu große Reserven in einer Währung zu halten, die nicht frei konvertierbar ist.

Das Comeback des Euros?

„In our experience, no opinion clears out a room quicker than questioning the pedigree of the U.S. dollar. We find Western investors remarkably closed-minded about the dollar’s reservecurrency status.“

Trey Reik,

Sprott Asset Management

Wer auf einigen europäischen Flughäfen wie z. B. in Wien nach der Ankunft in Richtung Gepäckausgabe geht, wird von großen Werbetafeln mit dem Slogan „The World Currency“ begrüßt. Gemeint ist damit natürlich der Renminbi. Wie wir in den vorangegangenen Kapiteln gesehen haben, ist dieses Werbestatement bisher nicht mehr als eine Behauptung. Denn China hat von Europa noch viel zu lernen, wenn es um Währungspolitik geht. Immerhin hatten sich die Europäer schon mit Washington angelegt, als Shanghai noch keinen einzigen Wolkenkratzer hatte. Der belgische Ökonom Bernard Lietaer, der als Mitarbeiter der belgischen Zentralbank die Währungseinheit ECU mitentwickelt hat, beschreibt diese währungsgeschichtliche Episode in einem Interview so:

„Losgegangen ist es mit einem Meeting von Frankreichs Präsidenten Valéry Giscard d’Estaing und dem deutschen Kanzler Helmut Schmidt 1978 in Bremen. Damals gab es eine Phase großer Liebe zwischen Deutschland und Frankreich. Und ich hatte gerade meinen Job bei der Belgischen Zentralbank angetreten.

D’Estaing ist dann zur Banque de France und hat gesagt: ‘Wir müssen etwas spezifisch Europäisches machen.‘ Schmidt sagte zur Bundesbank: ‘Macht etwas, was den Amerikanern nicht gegen den Strich geht‘. Diese zwei Ansätze sind freilich nicht miteinander vereinbar.

Der Euro hat das Monopol des Dollars gebrochen, der nicht mehr die einzige Reservewährung auf der Welt ist. Als ich den damaligen Fed-Chef Paul Volcker getroffen habe, hat er sich nicht mal vorgestellt, sondern nur gefragt: ‘Was zum Teufel habt ihr mit dem ECU-Ding vor? Ist der Dollar nicht mehr gut genug?‘ [12]

Eine ausführliche Historie des Euro würde hier den Rahmen sprengen. Aber wie die zuvor zitierten Zahlen zeigen, konnte sich der Euro binnen zwei Jahrzehnten als zweitwichtigste Währung der Welt etablieren. Und zwar ohne ein eigenes Gold oder Öl-Fixing einzuführen.

Freilich hat Europa mit seinen eigenen Problemen zu kämpfen. Die einzigartige Konstruktion des Euro als Währung für 19 verschiedene souveräne Staaten bringt andere Herausforderungen mit sich, wie die Krise rund um Griechenland gezeigt hat. Dennoch würden wir frei nach Mark Twain sagen, dass die Gerüchte um den Tod des Euro bislang stark übertrieben waren.

Tatsächlich ging die Angst vor einem Auseinanderbrechen der Eurozone zuletzt wieder merklich zurück. Der sentix Euro Break-up Index markierte im März einen neuen Tiefststand. Nur noch 6,9% der Befragten erwarten ein Auseinanderbrechen der Eurozone binnen 12 Monaten. 2012 waren die Ängste vor einem Ende des Euros an ihrem Höhepunkt angelangt. Im Juli 2012 erreichte der Index einen Wert von 73%. Im selben Monat sollte EZB-Chef Mario Draghi seine berühmte „whatever it takes“-Rede halten.[13]

In Europa hat man in der Krise einiges unternommen, um die Eurozone zu stärken. Die Errichtung einer Bankenunion unter der zentralen Aufsicht der EZB war ein Schritt in diese Richtung. Aber der nächste ist für die Bedeutung des Euro vielleicht noch wichtiger. In der EU soll eine Kapitalmarktunion entstehen.

Weil Europa ganz anders organisiert ist als China, nämlich eher dezentral, ist die verstärkte Nutzung des Kapitalmarkts bei der Unternehmensfinanzierung nach Vorbild der USA kein politischer Stolperstein, sondern ausdrücklich erwünscht. Anders gesagt: Europa würde die Abhängigkeit der Wirtschaft von den Banken gerne reduzieren. Das würde die Tiefe und Flexibilität des Finanzmarktes erhöhen und könnte die Rolle des Euro als Reservewährung stärken.

Überhaupt ist auffällig, dass im Zuge der gerade erfolgten Attacken der Chinesen auf den US-Dollar nicht etwa der Renminbi als internationale Währung profitieren konnte, sondern der Euro. Wie schon im Falle des Yuan sind es auch dieses Mal die US-Nachrichtenagenturen, die darüber exklusiv berichten. Bloomberg berichtete von einem zu erwartenden Anstieg des Euro-Anteils an den weltweiten Währungsreserven von 20% auf 25 %.[14] Der erwähnte Artikel unterstreicht, dass nicht nur der Staat, sondern auch die Unternehmen von günstigen Finanzierungsbedingungen unter der Regentschaft von „King Dollar“ profitieren konnten. Und dass die Politik der Trump-Regierung dem Dollar schaden könnte:

„Contrast Trump’s rhetoric with Europe’s recent moves to forge closer trade ties with Japan, China and much of Latin America, including Mexico and Brazil. The EU’s total trade with China has jumped almost 75 percent in the past decade to $590 billion in 2016, IMF figures compiled by Bloomberg show. On that basis, the EU is on the cusp of eclipsing the U.S. as China’s biggest trade partner.“ [15]

Es hat schon seinen Grund, warum so viele Chinesen auf europäischen Flughäfen landen.

Der Brückenschlag: China, Europa und das Gold

„The smartest warrior is the one who never has to fight.“

Sun Tzu

In Europa hat man manchmal den Eindruck, dem deutschen (oder französischen) Geheimdienst sei der Coup des Jahrhunderts gelungen: Einen der eigenen Agenten ins Weiße Haus zu schleusen. Ins Oval Office. Denn während die amerikanische Öffentlichkeit sich den Kopf über Russland und Putin zerbricht, profitieren die Europäer. Cui Hongjian, der Direktor des „European Department“ des „China Institute of International Studies“ hält fest:

„The election of Donald Trump has improved the dynamics in ChineseEuropean relations. Europe and China share a confident view of globalization and international cooperation“ [16]

In Europa hat es Chinas gewaltiges „One Belt and One Road“-Projekt, auch „Die neue Seidenstraße“ genannt, inzwischen in die lokalen Blätter geschafft. Kommunale Regierungen debattieren, wie sie am ehesten von dem Projekt profitieren können. Kurz gesagt: China und Europa rücken näher zusammen; zumindest im Handel und in der Diplomatie.

Stolpersteine bleiben freilich genügend. So hat Deutschland kein gesteigertes Interesse daran, dass „Made in China“ tatsächlich zu einer ernsthaften Konkurrenz auf dem Weltmarkt wird. Die Leidenschaft der Chinesen, westliche Technologie zu kopieren sowie die Idee, europäische Unternehmen in großem Stil zu kaufen, haben Europa alarmiert.

Die EU hat bereits bewiesen, dass das ökonomische Jahrhundertprojekt nur funktionieren kann, wenn China Europa als Partner auf Augenhöhe betrachtet und beide Seiten „Ownership“ an der „Seidenstraße“ haben. Aus europäischer Sicht bedeutet dies, dass sozial- und umweltpolitische Faktoren genauso zu berücksichtigen sind wie die Transparenz. China soll sich sogar überrascht gezeigt haben, dass sich die EU in dieser Sache einig ist. Scheinbar hat man darauf gehofft, dass man im ökonomisch schwächeren Osteuropa rascher einen Fuß in die Tür setzen könnte. Solche Stolpersteine werden das ökonomische Zusammenwachsen des Eurasischen Kontinents kaum aufhalten können. Auch mit Russland verstärkt China die Kooperation längst nicht nur im Energiebereich sondern auch beim Goldhandel – ebenfalls mit dem Ziel, den Dollar zu umgehen.[17]

Was uns wieder zu den Währungen bringt. Europäische Zentralbanken haben in den vergangenen Monaten offen signalisiert, dass man den Renminbi inzwischen als Reservewährung betrachtet. Sowohl die Bundesbank, als auch die Banque de France und die EZB haben kleine Beträge von US-Dollar in Yuan umgeschichtet, um der wachsenden Bedeutung des Handels zwischen China und Europa gerecht zu werden.

China für seinen Teil hat den Euro schon immer unterstützt. Das war bereits 2002 so, als die europäische Gemeinschaftswährung noch ein Baby war.[18] Und es war zehn Jahre später so, als die Krise den Euro zu sprengen drohte. Diese Unterstützungsmeldungen sind freilich zu einer Zeit gekommen, in der China auch den US-Dollar durch Anleihenkäufe aktiv gestützt hat.

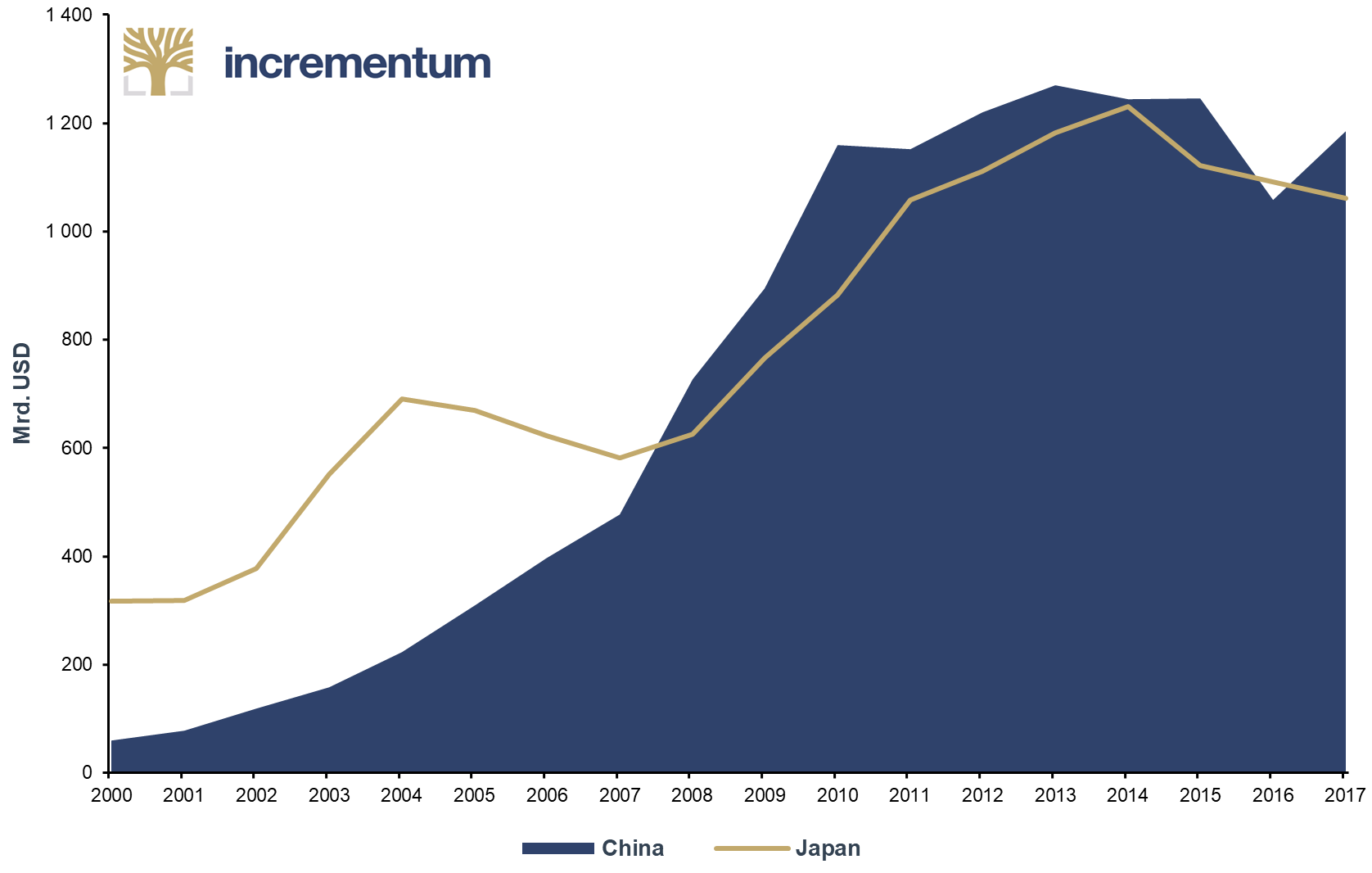

Tatsächlich hat China jene Rolle übernommen, die zuvor Europa gespielt hat, nämlich die des Gläubigers und des Retters in der Not. Jetzt, da Peking klargestellt hat, dass man keine weiteren US-Staatsanleihen anhäufen will, hat die USRegierung sich wieder vermehrt an den privaten Sektor gewandt, um sich finanzieren zu können.

US-Treasuries-Bestand von China und Japan

Quelle: Bloomberg, Incrementum AG

Der von uns sehr geschätzte Analyst und Newsletter-Autor Luke Gromen („Forest For The Trees“) hat sich mit dieser Entwicklung in seiner Arbeit intensiv auseinandergesetzt. Ein weiterer wichtiger Faktor seiner Analysen ist Gold. Gromen gehört zu einer sehr, sehr kleinen Schar an Analysten, die sich auch mit der speziellen Behandlung der Goldreserven durch die EZB auseinandergesetzt haben.[19]

Wir sind mit Luke einer Meinung, dass Gold in der Neuausrichtung des Geldsystems – und nichts anders ist der Prozess der De-Dollarization – eine entscheidende Rolle spielt. Nicht nur, dass Europa mit mehr als 10.000 Tonnen die größten Goldreserven überhaupt hat. Die EZB bewertet sie in ihrer Bilanz auch viermal pro Jahr nach dem Marktwert.

China hat sich in dieser Hinsicht offenbar Europa zum Vorbild genommen. Dass Peking seine Goldreserven immer weiter ausbaut und bereits vermutlich deutlich höhere Bestände akkumuliert hat als offiziell verlautbart, ist ja bekannt. Warum die Chinesen das tun, wird aber erst klar, wenn man die Bedeutung von Gold im Eurosystem versteht. Der von uns ebenfalls sehr geschätzte Frank Knopers von marketupdate.nl hat die Situation so zusammengefasst:

„The ECB was the first central bank to value its gold reserves at market value, instead of a fixed value or weight denomination. Several countries have adopted this gold policy of marking gold reserves to market value. In 2006, Russia adopted a new strategy of buying gold and putting it on the balance sheet at the market value. This year China apparently adopted a similar policy regarding gold. By valuing gold reserves at market value, these central banks join the gradual shift from the current (dollar based) international monetary system to a new (gold based) monetary system.

Europe, Russia and China have aligned their gold policy. Each of these countries recognizes gold as an important element of global reserves, valuing the metal at the free market price.“ [20]

Fazit

„The successful remonetisation of gold by a major power such as Russia would draw attention to the fault-lines between fiat currencies issued by governments unable or unwilling to do the same and those that can follow in due course. It would be a schism in the world’s dollar-based monetary order.“

Alasdair MacLeod

Wie am Anfang beschrieben, kann man den Prozess der De-Dollarization nicht eindimensional auf China beschränken, auch wenn die Schritte Pekings vor dem Hintergrund des aktuellen Handelsstreits den größten Teil der Aufmerksamkeit bekommen. Vielmehr haben wir es mit einem Prozess zu tun, der seit mindestens 40 Jahren läuft, spätestens seit der einseitigen und „temporären“ Aufkündigung des Bretton-Woods-Regimes durch die USA im August 1971.

Nur vor dem Hintergrund der Euro-Einführung und ihrer Bedeutung für die internationalen Währungsmärkte lassen sich die aktuellen Schritte Chinas ins rechte Licht rücken. Es geht nicht um einen Währungskrieg, sondern um den behutsamen Umbau eines veralteten Geldsystems in ein neues, das aus der Sicht aller großen Machtblöcke ausbalancierter ist. Ein System, das als ökonomische Grundlage einer multipolaren Weltordnung dienen wird.

Das inkludiert auch die Vereinigten Staaten, deren Vertreter sich trotz aller kurzfristigen Nachteile über die langfristigen Vorteile des von der EU und China vorgeschlagenen Modells durchaus im Klaren sein dürften. Immerhin hat man sich bei der Abkehr vom Gold-Devisenstandard 1971 eine Hintertür offengelassen: 8.133 Tonnen Gold, die man als Startkapital in ein neues System einbringen kann.

Goldreserven: USA, Eurozone, Russland, China

Quelle: World Gold Council, Incrementum AG

Im vergangenen Jahr sind in China, Europa und den USA einige entscheidende Weichen für die Zukunft gestellt worden. Wir haben versucht, in diesem Kapitel die wichtigsten zu dokumentieren, um Ihnen, geschätzter Leser, einen Überblick über diesen hochkomplexen Prozess zu geben, der, ob wir wollen oder nicht, unser aller Leben auf verschiedenen Ebenen berührt.

[1] „China oil futures launch may threaten primacy of U.S. dollar: UBS“, Reuters, 26. März 2018

[2] „China Weighs Slowing or Halting Purchases of U.S. Treasuries”, Bloomberg, 10.Jänner 2018

[3] Vgl. „China taking first steps to pay for oil in yuan this year –sources“, Reuters, 29. März 2018

[4] Vgl „China will ‚compel‘ Saudi Arabia to trade oil in Yuan — and that’s going to affect the US dollar”, CNBC, 11. Oktober 2017

[5] Vgl. „Iran: ‚Der Euro ist unsere wichtigste Handelswährung’“, Die Presse, 28. September 2016

[6] Vgl. „Internationalization of the renminbi“, Wikipedia

[7] „Exchange Rates and Reserve Currencies China Plans Path to Economic Hegemony“, Der Spiegel, 26. Jänner 2011

[8] „China’s Global Currency: Lever for Financial Reform“, Arthur Kroeber, Brookings-Tsinghua Center for Public Policy, Monograph Series Number 3, Februar 2013

[9] Vgl. „RMB Tracker“, Swift

[10] Ende 2017 lag der tägliche Ölverbrauch bei 97,8 Mio. Barrels pro Tag oder 36,5 Mrd. Barrel pro Jahr. Das Volumen des globalen Ölhandels belief sich im Vorjahr auf 2,5 Bill. USD, dies entspricht ca. der jährlichen Wirtschaftsleistung des Vereinigten Königreichs.

[11] Vgl. „Turnover of OTC foreign exchange instruments, by currency“, Bank for International Settlements

[12] „Die Amerikaner mögen den Euro nicht“, Die Presse, 21. Mai 2017

[13] Vgl. „Euro Breakup Fears Slide to Record Low“, Bloomberg, 31. Jänner 2018

[14] Vgl. „As Trade War Heats Up, Biggest Currency Whales Make Their Move“, Bloomberg, 26. März 2018

[15] Vgl. „As Trade War Heats Up, Biggest Currency Whales Make Their Move“, Bloomberg, 26. März 2018 [eigene Übersetzung]

[16] „International Trumpquake: Tentative Stirrings of a Beijing-Berlin Axis“, Der Spiegel, 20. April 2017

[17] Vgl. „Moscow and Beijing join forces to bypass US Dollar in global markets, shift to Gold trade“, Zero Hedge, 2. April 2017

[18] Vgl. „China backs the euro at dollar’s expense“, The Telegraph, 7.Jänner 2002

[19] Wir haben zu diesem und weiteren Themen ein ausführliches Interview mit Luke Gromen geführt, das dieses Kapitel abschließen wird.

[20] „Analysis: China marks gold reserve at market value“, Marketupdate.nl, 24. August 2015