Das Regressionstheorem erklärt, wieso Gold Geld ist

Mises erklärt die monetäre Entstehung

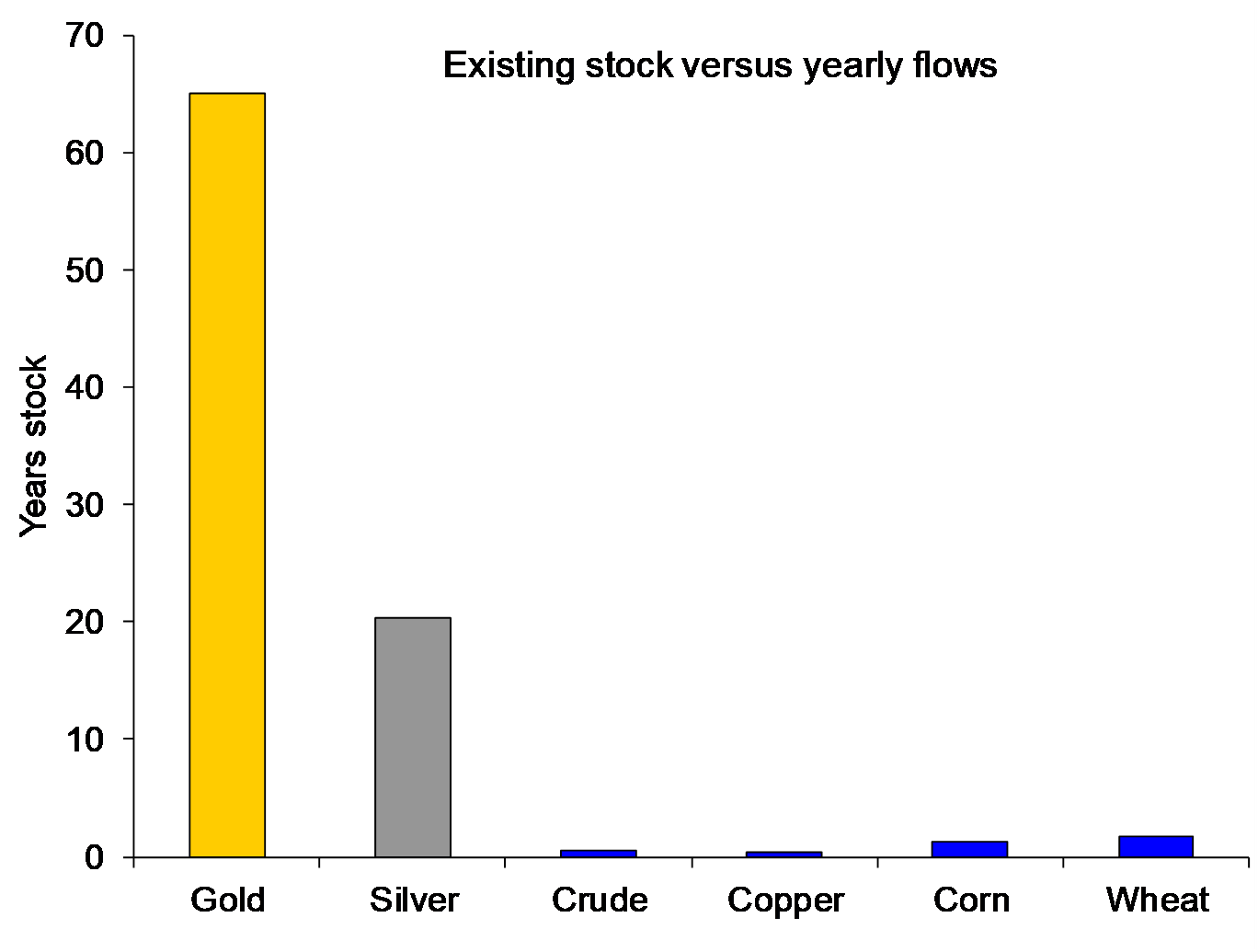

Seit Menschen gedenken gibt es den Bedarf nach einem stabilen Tauschmittel. Zwischenzeitlich waren es Zigaretten, Muscheln, Salz, Ziegen, getrockneter Fisch oder eben Papier. Der geringe Bestand in Relation zur Jahresproduktion machten sie zu schlechten Wertspeichern, die meisten Rohstoffe haben einen jährlichen Flow der meist erheblich größer als der Bestand (stock) ist. À la longue setzten sich deshalb nur Gold und Silber durch.

Das Regressionstheorem von Ludwig von Mises, das er in „Die Theorie des Geldes und der Umlaufmittel“ definierte, ist ein zentraler Punkt, um die monetäre Bedeutung von Gold zu verstehen. Es besagt, dass die Erwartung an die zukünftige Kaufkraft des Geldes maßgeblich von dem Wissen über die heutige Kaufkraft des Geldes abhängt[1]. Die heutige Einschätzung der Kaufkraft leitet sich wiederum von der gestrigen Kaufkraft ab. Setzt man die Regression fort, so muss am Beginn ein Gut stehen, dass allgemein gebraucht wurde bzw. einen industriellen Nutzen hatte. Geld ist somit aus einem Sachgut entstanden. Dies inkludiert auch die Schmucknachfrage und somit Gold. Lt. Mises können deshalb nur Güter die einen Gebrauchswert haben, zu generell akzeptiertem natürlichen Geld werden. Gold und Silber hatten somit bereits eine Bedeutung als Schmuck, bevor sie die Geldfunktion erlangten. Gemäß Mises ist die Erfahrung der Vergangenheit für das zukünftige Vertrauen in die Geldwertstabilität ausschlaggebend.

Das Vertrauen in die Stabilität und die zukünftige Kaufkraft ist essentiell für die Wertbemessung von Geld. Lt. Regressionstheorem wird Geld somit nur vertraut, solange es eine gewisse Sicherheit bezüglich des zukünftigen Angebotes an Geld und somit der zukünftigen Kaufkraft gibt. Unserer Meinung nach dürfte das hohe Stock-to-Flow Ratio hier eine wichtige Rolle spielen. Nachfolgend wollen wir ausführlich auf diese – bislang wenig beleuchtete – zentrale und einzigartige Eigenschaft von Gold eingehen.

„Stock-to-Flow“-Ratio unterscheidet Gold von Rohstoffen

„A stock of anything has to be started at a moment in time. A stock of 170,000 tonnes does not just suddenly appear. At some point, long ago, the decision was made to begin to hoard gold. No one hoards something that will not hold its value over time. No one would put a dozen eggs or an iron bar in the back shed and expect it to have value fifty years later. The crucial point to understand is that when the original decision was made to begin to acquire and hoard gold, it must have already been regarded as a store of stable value over time, otherwise the decision to store it would not have been made.”

Stock-to-flow-Ratio bei 65

Die wichtigste Charaktereigenschaft von Gold ist definitiv sein extreme hohes Stock-to-flow Ratio. Das gesamte jemals geförderte Gold beläuft sich auf ca. 170.000 Tonnen. Dies bezeichnet man als „stock“. Die jährliche Produktion belief sich 2010 lt. World Gold Council auf 2.586 Tonnen. Dies nennt man „flow“. Dividiert man die beiden Beträge, so erhält man das Stock-to-flow Ratio von 65 Jahren.

Stock-to-flow Ratios Gold und Silber vs. Rohstoffe

Stock-to-Flow als wichtigster Grund für monetäre Bedeutung von Gold und Silber

Gold ist paradoxerweise nicht selten, im Gegenteil: Es ist eines der am weitesten verbreiteten Güter der Welt. Nachdem die industrielle Bedeutung gering ist, ist der Großteil des jemals geförderten Goldes noch immer verfügbar. Das Recycling von Altgold ist ein wesentlich größerer Teil der Angebotsseite als bei Rohstoffen. Auch starke Produktionserweiterungen- bzw. –ausfälle können deshalb wesentlich leichter absorbiert werden. Wir gehen somit davon aus, dass Gold nicht so wertvoll ist weil es so selten ist, sondern ganz im Gegenteil: Gold wird so viel Wert beigemessen, weil die jährliche Produktion in Relation zum Bestand so gering ist. Diese Eigenschaft wurde im Laufe der Jahrhunderte erworben und kann sich auch nicht mehr ändern.

Jährlich wächst der Goldbestand um ca. 1,5% und somit weitaus langsamer als alle Geldmengenaggregate rund um den Globus. Das Wachstum entspricht in etwa dem Bevölkerungswachstum. Das Vertrauen in die aktuelle und zukünftige Kaufkraft von Geld bzw. ein Zahlungsmittel hängt auch damit ab, wieviel derzeit vorhanden ist, sondern auch wie sich die Quantität im Laufe der Zukunft verändern wird. Würde die Minenproduktion um 50% ansteigen (was äußerst unwahrscheinlich ist), so würde dies für den Gesamtbestand an Gold lediglich ein Plus von 3% bedeuten. Dies gewährt Sicherheit was die Versorgung betrifft und verhindert eine natürliche Inflationierung. Würde die Produktion für ein Jahr ausfallen, so hätte dies ebenfalls wenig Bedeutung. Würde hingegen die Kupferproduktion über längere Zeit ausfallen, so wären die Lagerbestände nach ca. 30 Tagen aufgebraucht. Würde beispielsweise eine riesige neue Mine in Betrieb genommen und sich das jährliche Angebot verdoppeln, so hätte dies auf den Kupferpreis enorme Auswirkungen, auf Gold aber relativ wenig. Diese Stabilität und Sicherheit ist eine zentrale Voraussetzung für die Schaffung von Vertrauen. Dies unterscheidet Gold und Silber als monetäre Metalle ganz klar von Rohstoffen und den anderen Edelmetallen. Rohstoffe werden verbraucht, während Gold gehortet wird. Dies erklärt auch, wieso man herkömmliche Angebots/Nachfragemodelle am Goldmarkt nur bedingt einsetzen kann.

Weitere Unterscheidungsmerkmale zu Rohstoffen:

- Gold verdirbt nicht

- Gold kann einfach bearbeitet und insb. recycelt werden

- Gold verfügt über eine hohe Wertdichte

- Gold weist geringe Lager- bez. Transportkosten in Relation zum Wert auf

- Gold hat klare Qualitätsnormen, die einfach überprüft werden können

Dies scheinen ua. die Gründe zu sein, wieso Zentralbanken rund um den Globus Gold und nicht Kupfer oder Kohle horten.

“Lasting backwardation in gold is tantamount to the realization that ‘gold is no longer for sale at any price”[2]

Wir haben nun also erklärt, wieso Gold für uns kein Rohstoff sondern vielmehr monetäres Gut ist. Aufgrund des hohen stock-to-flow Ratios handelt Gold meist in Contango. Dies bedeutet, dass der Future-Preis höher notiert als der Spot-Preis. Der Markt sendet somit das Signal wonach die Nachfrage plötzlich ansteigt und es ökonomisch keinen Sinn macht auf einen späteren Lieferzeitpunkt zu setzen, nachdem die Kosten für Lagerung, Finanzierung und Versicherung etc. höher wären. Backwardation ist ein klares Signal für Liefer- bzw. Nachschubschwierigkeiten. Gold notierte letztmals 2008 in Backwardation, Silber handelte zu Beginn des heurigen Jahres in Backwardation.

Generell hegen wir leise Zweifel an der kolportierten Gesamtmenge von 170.000 Tonnen Gold. Die Zahl basiert auf den Berechnungen eines National Geographic Artikels aus dem Jahre 1998. Seitdem beziehen sich de facto alle Institute, Magazine und Analysten auf diese Zahl. Der Artikel geht davon aus, dass vor dem Goldrausch von 1848 in Kalifornien lediglich 10.000 Tonnen gefördert wurden. Diese 10.000 Tonnen sollen in den letzten 5.850 Jahren (also 1,7 Tonnen pro Jahr) gefördert worden sein, sie beziehen sich allerdings auf reine Schätzungen der Industrie[3].

Das einfach und kostengünstig abzubauende Gold ist bereits längstens abgebaut, heute werden allein die spärlichen Reste gefördert. Dies impliziert, dass der Abbau vor hunderten oder tausenden von Jahren deutlich einfacher gewesen sein musste. Nachdem Gold in praktisch jeder Hochkultur rund um den Globus eine zentrale Bedeutung hatte, wäre es nur logisch wenn der Goldbestand deutlich größer wäre. Zudem gehen wir davon aus, dass knapp 30% der jährlichen Goldproduktion in den Schwarzmarkt fließt. Sowohl in Lateinamerika, als auch in Afrika und Asien sollten die Volumina an „artisanal“ mining nicht unterschätzt werden. Wir halten es deshalb für opportun, die Zahl zumindest zu hinterfragen und gehen davon aus, dass deutlich mehr Gold als kolportiert vorhanden sein könnte. Die Interpretation dieser Tatsache ist jedoch überwiegend positiv, nachdem das Stock-to-flow Ratio bei größerem Goldbestand nur noch mehr ins Gewicht fallen würde.