Währungssystem auf dem Scheideweg – Auf dem Weg zu einem neuen Goldstandard?

“The modern mind dislikes gold because it blurts out unpleasant truths”

Joseph Alois Schumpeter

Bereits seit unserem ersten Goldreport sprechen wir von der sukzessiven Remonetarisierung von Gold. War es bis kurzem noch lediglich einer Handvoll kritischer Geister vorbehalten unsere Geldordnung zu hinterfragen, so äußern sich mittlerweile auch hochrangige Politiker und Notenbanker dazu. Im letzten Jahr gab es zahlreiche Belege dafür, dass Gold langsam „politisch korrekt“ zu werden scheint. Robert Zoellick, Präsident der Weltbank und ehemaliges Mitglied der Regierung Bush, meinte zum Thema Goldstandard[1]:

„Das System sollte auch in Betracht ziehen, Gold als einen internationalen Referenzpunkt für die Erwartungen der Märkte bezüglich Inflation, Deflation und zukünftiger Währungskurse zu nutzen. Obwohl die Lehrbücher Gold als das alte Geld betrachten, benutzen die Märkte Gold heute als ein alternatives monetäres Asset. Die Entwicklung eines Währungssystems, das dem seit 1971 begonnenen Bretton Woods II folgt, braucht Zeit. Doch wir müssen beginnen.“

Solche Aussagen wären vor wenigen Jahren noch undenkbar gewesen. Seit Mitte der 1970er Jahre haben kaum hochrangige US-Politiker den Goldstandard in einem positiven Kontext erwähnt. Dies bestätigt den breiten Paradigmenwechsel der aktuell stattfindet. Leider wurde der Weltbankpräsident vielerorts falsch interpretiert und umgehend diskreditiert. Er forderte keine explizite Rückkehr zu einem Goldstandard, jedoch lobte er die Stabilität des Goldstandards. Zudem wollte er lediglich eine Diskussion starten und unser Geldsystem kritisch hinterfragen. Wir gehen davon aus, dass sich Zoellick auf einen Währungskorb bezieht, der ua. auch Gold enthält. Auch Thomas Hoenig, Präsident der Federal Reserve Bank von Kansas City, nannte den Goldstandard ein „legitimes Geldsystem“ [2]. Steve Forbes, Verleger und ehemals republikanischer Präsidentschafts-kandidat, zeigte sich ebenfalls zuversichtlich, dass die USA aufgrund der fiskalischen Ungleichgewichte wieder zu einem Goldstandard zurückkehren werden.

“People only accept change when they are faced with necessity, and only recognize necessity when a crisis is upon them”

Jean Monnet

Vermutlich wäre vor 100 Jahren der Gedanke einer Währung ohne feste Goldbindung- und deckung vollkommen undenkbar gewesen. Ähnlich illusorisch klingt ein Goldstandard heutzutage. Jedoch waren vermutlich vor 20 Jahren tragbare Telefone mit Internetverbindung, digitaler Photokamera und tragbarer digitaler Musiksammlung (vulgo Smartphones) illusorisch. Ähnlich verhält es sich heutzutage mit dem Goldstandard. Heute ist allein der Gedanke, dass noch 1971 hinter jeden 35 Dollars eine Unze Gold stand, absurd. Wir gehen davon aus, dass eine Rückkehr zu einem Goldstandard kein größeres ökonomisches oder organisatorisches Problem darstellt. Vielmehr ist es eine höchst politische und philosophische Grundsatzfrage die beantwortet werden muß. Somit glauben wir, dass der Leidensdruck noch deutlich zunehmen müsste, bevor konkrete Maßnahmen gesetzt würden.

Zentrale Eigenschaft eines Goldstandards ist die Tatsache, dass Gold als Maßeinheit eingesetzt wird, ähnlich wie die Maßkennzahlen Liter, Kilometer, Kilogramm etc. Insofern kann ein System, welches Gold in Einheiten von Euros, Dollars oder Globos misst, kein Goldstandard sein, nachdem es sich auf einen Papiergeldstandard bezieht. Dies bestätigte bereits Nikolaus Kopernikus im Jahre 1517 “Münze ist geprägtes Gold oder Silber und dient dazu, die Preise käuflicher oder verkäuflicher Dinge zu berechnen und zu zahlen, je nach Festlegung durch das Gemeinwesen oder dessen Oberhaupt. Sie ist also gewissermassen das Mass für Bewertungen. Nun muss aber das Mass eine feste und beständige Grösse haben, sonst würde die Ordnung des Gemeinwesens zwangsläufig gestört” [3].

Gold ist somit im Zentrum des Systems, während die Währungen rundherum oszillieren.

Adam Fergusson schreibt in seinem Klassiker “When Money dies”: “Nevertheless, it was the natural reaction for most Germans, or Austrians, or Hungarians – indeed, as for any victims of inflation – to assume not so much that their money was falling in value as that the goods which it bought were becoming more expensive in absolute terms; not that their currency was depreciating, but – especially in the beginning – that other currencies were unfairly rising, so pushing up the price of every necessity of life. It reflected the point of view of those who believe the sun, the planets and the stars revolve with the moon around the earth…”

Insofern wäre es gut möglich, dass man in Zukunft viel öfter nach dem Preis in Gold, anstatt dem Preis von Gold fragen wird.

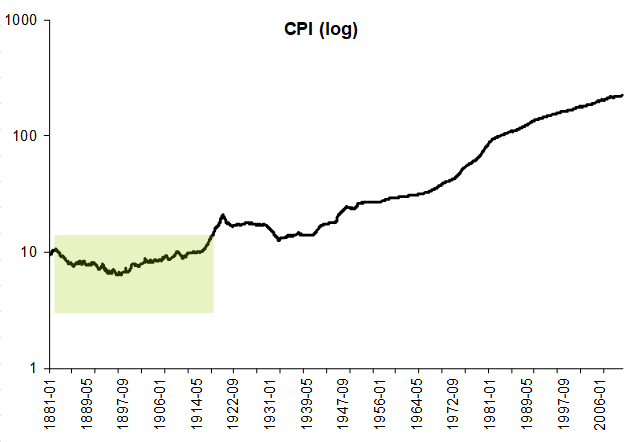

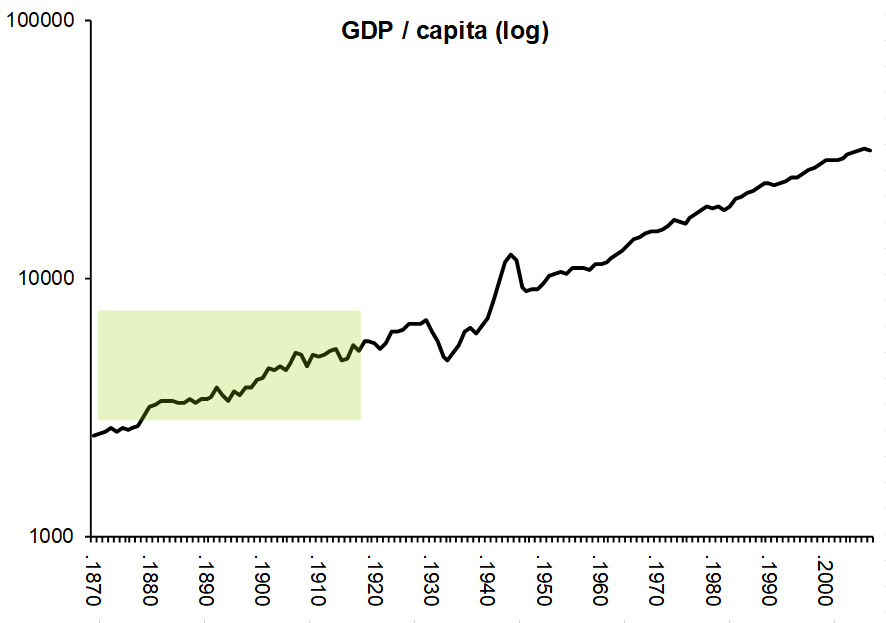

Zwar wird meist argumentiert, dass ein Goldstandard deflationär wäre und den Wohlstand verringern würde, jedoch sollte auch hier ein Blick in die Geschichtsbücher (bzw. auf die nachfolgenden Charts) eine Antwort geben. Die Zeit von 1870 bis 1914 wies weltweit die höchsten realen Wachstumsraten aus und zählte zu den friedlichsten Zeiten der Geschichte.

CPI seit 1881 (schattierter Bereich = Zeit des klassischen Goldstandards bis 1914)

Quelle: Online Data Robert Shiller, Yale University, Erste Group Research

BIP/Kopf seit 1870 (schattierter Bereich = Zeit des klassischen Goldstandards bis 1914)

Quelle: Angus Maddison, Erste Group Research

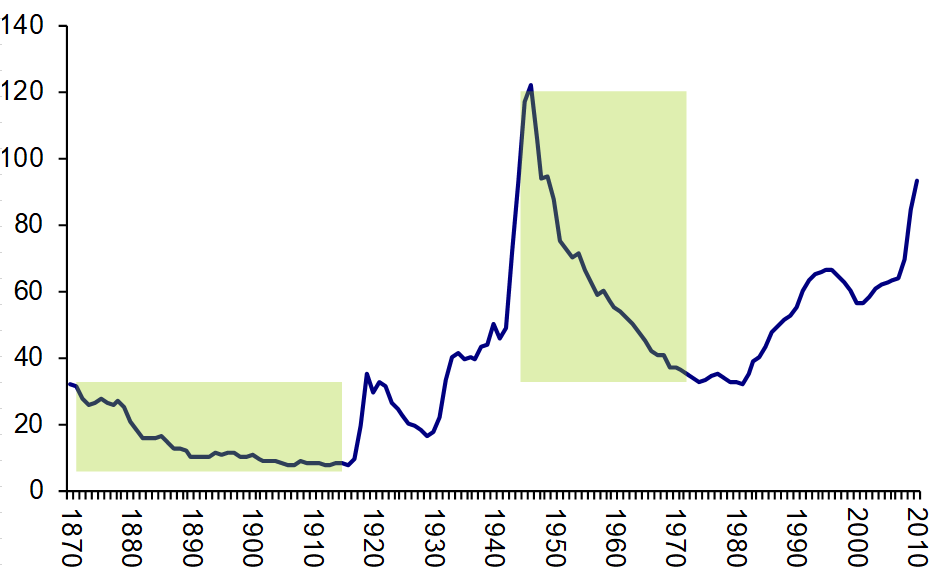

Die Staatsbudgets waren überwiegend ausgeglichen und es herrschte freier Kapitalfluss über alle Landesgrenzen hinweg. Notenbanken hatten lediglich die Funktion Gold gegen Papier oder umgekehrt zu tauschen. Die Stabilität dieser Zeit lobte jüngst auch Alan Greenspan[4]: “There are numbers of us, myself included, who strongly believe that we did very well in the 1870 to 1914 period with an international gold standard”. Zudem stellte er im gleichen Interview die Sinnhaftigkeit einer Zentralbank in Frage.

Goldgedeckte Währungen dürften maßgeblich zur wirtschaftlichen, politischen und sozialen Stabilität beitragen. Viele Epochen (Römisches Reich, Republik Venedig) wiesen über Jahrhunderte hinweg Preisstabilität auf. Erst als der Edelmetallgehalt der Münzen verringert wurde, begann der stete Untergang.

Gold und wirtschaftliche Freiheit sind unzertrennbar miteinander verbunden. 1914 verließ die Welt den Goldstandard, die europäischen Regierungen konnten es sich nicht leisten, einen Weltkrieg unter den Beschränkungen des Goldstandards zu führen. Seit Abkehr vom klassichen Goldstandard traten weltweit knapp 30 Hyperinflationen auf. Ein Goldstandard dient auch als Regulativ für den Staatshaushalt, er erzwingt de facto ausgeglichene Budgets. Dies dürfte auch der Grund sein, wieso er seitens der Politik so verhasst ist. Zudem ist ein Goldstandard von den unterschiedlichen wirtschaftspolitischen Ansichten der Regierungen unabhängig. Die politische Unabhängigkeit kommentierte auch Ludwig von Mises: „Die Goldwährung macht die Gestaltung der Kaufkraft von dem Einfluss der Politik und der schwankenden wirtschaftspolitischen Anschauungen wechselnder politischer Majoritäten unabhängig. Das ist ihr Vorzug.“ Dass Gold und Freiheit untrennbar verbunden sind, unterstreicht auch die Tatsache, dass sowohl Lenin, als auch Mussolini und Hitler zu Beginn ihrer Diktaturen den privaten Goldbesitz verboten[5].

Gross Public Debt (% vom BIP) – schattierte Bereiche zeigen Goldstandard bzw. Bretton Woods

Quelle: Reinhart, Camen M. und Kenneth S. Rogoff, “From Financial Crash to Debt Crisis,” NBER Working Paper 15795, März 2010. Forthcoming in American Economic Review , Erste Group Research

Aus einer Studie, die das Geldmengenwachstum in 15 Nationen von 1820 bis 1994 untersucht[6], geht hervor, dass Geldmengenwachstum und Teuerung in Fiat-Systemen deutlich höher sind als im Rahmen von Gold- bzw. Bimetallstandards. Lt. Studie liegt die durchschnittliche Teuerung in Fiat-Standards bei 9,17% vs. 1,75% im Goldstandard. Auch Bordo und Kydland[7] kommen zu ähnlichen Ergebnissen. Die Untersuchung von 4 verschiedenen Perioden (klassischer Goldstandard, Zwischenkriegszeit, Bretton Woods, post Bretton Woods) zeigt ein klares Ergebnis: Je stärker die Bindung an das Gold, desto geringer die Inflation.

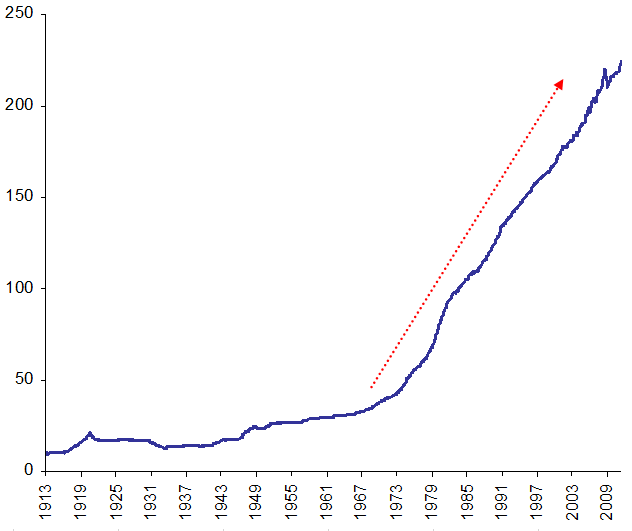

Dies bestätigt auch der nachfolgende Chart. Ab Ende des Bretton-Woods Abkommens erkennt man das stark zunehmende Momentum des Konsumentenpreisindex’.

CPI All Urban Consumers ab 1913

Quelle: Federal Reserve St. Louis, Erste Group Research

Ist ein Goldstandard per se deflationär?

“It was not the gold standard that failed, but those to whose care it had been entrusted”

Heinrich Rittershausen

Eines der zentralen Gegenargumente stellt weiterhin die Angst vor einer Deflation während des Goldstandards dar. Generell sehen wir das große Deflationsgespenst als übertrieben an, oft wirkt sich Deflation als gesunde Marktbereinigung aus. Die Tatsache, dass sinkende Preise auch steigende Erlöse und somit höhere Produktivität bedeuten können (siehe Software, Luftfahrt- und PC-Industrie seit den 1980er Jahren) wird meist vergessen. Die große Angst vor Deflation entsteht allein durch die Überschuldung im System, die naturgemäß den Schuldnern mehr schadet als den Gläubigern. Dass die Deflation derzeit nicht zugelassen wird, macht die Probleme nur größer und schiebt die Zäsur auf. Insofern gehen wir aber davon aus, dass das Heil weiterhin in einer oberflächlichen und kreditfinanzierten Lösung der Probleme gesucht wird.

Während der großen Depression herrschte in einem Großteil der Nationen ein Goldstandard. Nach dem Auflösen der Goldpreisbindung entlud sich die starke Goldnachfrage und führte zu einer starken Aufwertung von Gold. Diese relativ selten erwähnte Phase stellt de facto den ersten großen Goldbullenmarkt des letzten Jahrhunderts dar.

Goldpreisanstieg 1929-1934 (relativ zu Goldparitäten)

Quelle: ETF Securities, “Golden Fetters: The Gold Standard and the Great Depression”, Barry Eichengreen

Gold und Silber als offizielle Zahlungsmittel vs. „Gresham’s Law“

In jüngster Vergangenheit gab es nicht nur Kommentare seitens der Politik bez. Goldstandard, sondern auch erste konkrete Schritte in Richtung Remonetarisierung. Der Bundesstaat Utah hat Gold und Silber zuletzt als offizielle Zahlungsmittel anerkannt. Nicht der aufgeprägte Nominalwert bestimmt den Wert der Münzen, sondern das Gewicht. Ähnliche Gesetzesbeschlüsse werden in zahlreichen weiteren Bundesstaaten geprüft. Zwar ändert dies im Grunde genommen wenig, nachdem aufgrund Gresham’s Law kein Gold zur Bezahlung verwendet wird, jedoch zeigt sich auch hier der Paradigmenwechsel. Er unterstreicht das schwindende Vertrauen in den US-Dollar, die schwelende Angst vor einer Hyperinflation bzw. die zunehmende Unzufriedenheit mit der Regierungsarbeit in Washington. Die Symbolwirkung des „Legal Tender Act“ ist enorm

Auch in Simbabwe, in jüngerer Vergangenheit nicht unbedingt ein Vorbild für stabile Geldpolitik, könnte demnächst ein Goldstandard eingeführt werden[8]. Notenbankgouverneur Gideon Gono will den Zimbabwe-Dollar revitalisieren und an Gold binden. Die monetäre Bedeutung von Gold erkennt man auch am traurigen Beispiel Weissrusslands. Nachdem sich die Gerüchte über eine Wahrungsabwertung sukzessive verdichteten, kaufte die Bevölkerung innerhalb weniger Monate mehr als 700 Kilo Gold. In weiterer Folge verbot die Zentralbank den Verkauf von Gold gegen lokale Währung. Trotz aller Beteuerungen wurde der weissrussische Rubel schließlich über Nacht um 54,4% abgewertet[9].

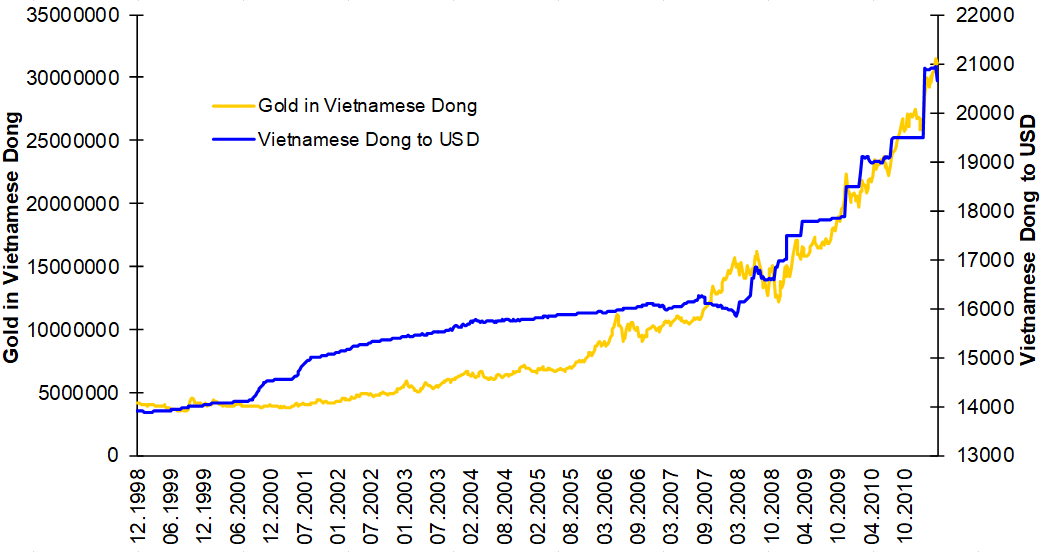

Vietnam ist ein interessantes Beispiel für die monetäre Stabilität von Gold. Die Goldaffinität im Land ist extrem hoch. Obwohl das deutsche BIP knapp 40x höher ist, ist die Goldnachfrage pro Kopf in Vietnam fast gleich hoch. Insgesamt beläuft sich die Goldnachfrage auf knapp 3,1% des BIP (zum Vergleich China: knapp 0,5%).

Vietnam ist ein Paradebeispiel für Gresham’s Law. Das Gesetz besagt vereinfacht gesagt, dass „schlechtes Geld das gute Geld aus dem Umlauf verdrängt“. Korrekterweise müsste es jedoch heißen, dass gesetzlich überbewertetes Geld das gesetzlich unterbewertete Geld vom Markt verdrängt. Konkret bedeutet dies, dass das vom Materialwert her billigere Geld als Zahlungsmittel verwendet wird, während das höhergeschätzte Geld – also in diesem Falle Gold – ins Ausland fließt oder als Wertaufbewahrungsmittel gehortet wird und somit dem Geldumlauf entzogen wird[10]. Nachdem die Inflation im Vorjahr deutlich über 15 % lag, die Währungsreserven rapide gefallen sind, das Handelsbilanzdefizit weiter wächst und der Dong seit 2008 bereits 6x abgewertet wurde, ist es naheliegend, dass Vietnamesen dem Dong nur noch wenig Vertrauen schenken und zunehmend Gold akkumulieren.

Gold in Dong (linke Skala) vs Wechselkurs Dong/US-Dollar (rechte Skala)

Quelle: Bloomberg, Datastream, Erste Group Research

In Malaysia wurde in der Provinz Kelantan der Gold-Dinar eingeführt. Staatsbeamte können sich beispielsweise bis zu 25% ihres Gehaltes in der neuen Edelmetallwährung auszahlen lassen. Die Maßnahme geht auf eine Initiative des ehemaligen Premierministers Dr. Mahatir zurück. Er hatte bereits 1993 vorgeschlagen, den US-Dollar im Handel mit anderen islamischen Ländern durch den Islamic Gold Dinar (IGD) zu ersetzen. Solange der Ringgit jedoch weiterhin im Umlauf ist, wird der Gold-Dinar nie wirklich für Zahlungen verwendet werden und zirkulieren. Auch hier wirkt Gresham’s Law.

Weitaus größere Chancen scheint der von Hugo Salinas-Price initierte Silber Libertad zu haben. Die Gesetzesvorlage für die Monetisierung der Silbermünze wird derzeit von der mexikanischen Legislative geprüft. Da der Libertad jedoch keinen numerischen Geldwert eingraviert hat, kann er (noch) nicht für tägliche Transaktionen verwendet werden. Sollte die Initiative genehmigt werden (was derzeit wahrscheinlich scheint, nachdem es seitens aller politischen Parteien Unterstützung gibt), so würde die mexikanische Zentralbank einen (nicht reduzierbaren) Preis stellen[11].

[1] “The G20 must look beyond Bretton Woods II“, Financial Times, November 2010

[2] “Fed’s Hoenig says gold standard “legitimate” system”, Reuters, Jänner 2011

[3] Nikolaus Kopernikus, “Treatise on Debasement”

[4] John Embry „Current decline will bet he bottom for gold and silver“

[5] Vgl. Ferdinand Lips, “Why Gold-Backed Currencies Help Prevent Wars”

[6] Vgl. „Money, Inflation and Output under Fiat and Commodity Standards”, Rolnick A.J und Weber W.E, Journal of Political Economy, Dezember 1997

[7] Vgl. „The Gold Standard as a Rule: An Essay in Exploration”, Bordo M.D und Kydland F.E, Explorations in Economic History, 1995

[8] „Now Zimbabwe talks of a gold standard while warning of US dollar devaluation“, Mineweb, Mai 2011

[9] Vgl. www.jilnik.com „Kein Gold, keine Dollars, keine Waschmaschinen: Was ist bloß in Weissrusland los? Ein Drama in 10 Akten“

[10] Vgl. auch The Daily Reckoning, “Gold, Greshams Law & the Dong”

[11] Vgl. http://www.plata.com.mx/mplata/articulos/articles.asp